「科技股」是创业邦推出的子栏目,聚焦科技企业,关注财报解读和新股发行,致力于发掘优质价值性投资标的。

这是「科技股」的第24篇推送。

编者按:本文为创业邦原创,作者Carly,编辑及轶嵘,未经授权不得转载。

细分领域的传统制造业企业能否诞生造富神话?公牛集团带来了一个答案。

成立至今已经有25年历史的公牛集团股份有限公司(603195.SH,以下简称“公牛集团”)因生产的“插座”在市场上占据绝对的突出优势,被称为“插座一哥”。

2020年2月6日,公牛集团在上交所主板上市,首次发行价格为59.45元/股。上市之后,公牛集团二级市场股价飙升,给公牛集团创始人阮氏家族带来了财富的暴涨。上市至今,公司股价上涨近90%,最高涨至193.99元/股。以最高市值计算,公司创始人阮立平兄弟身家超1000亿元。

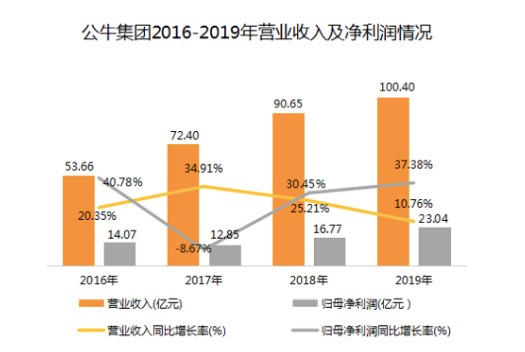

4月26日,公牛集团发布了其上市后的首份年报。2019年公牛集团实现营业收入100.40 亿元,同比增长10.76%;实现归母净利润23.04 亿元,同比增长37.38%。

在公布年报的同时,公牛集团还披露了分红计划,2019年,公牛集团拟每10股派发股利38元,共派发股利22.80亿元(含税),分红率高达98.97%,分红金额直逼2019年净利润。

财富爆涨后巨额分红,公牛集团到底有多牛?年报披露的数据或许能够窥见一斑。

营收破100亿元,增速三年来最低

2019年,公牛集团营收继续呈增长趋势,首次突破100亿元,达到100.40亿元,同比增长10.76%。

这是自2017年以来,公牛集团连续第三年出现营业收入增长速度放缓,且这一增速,是三年来最低水平。

此前披露的招股书数据显示,2016-2018年,公牛集团营业收入分别为53.66亿元、72.40亿元、90.65亿元,同比增幅分别为20.35%、34.91%、25.21%。

(数据来源:同花顺、公司年报,创业邦制表)

营收增速放缓的背后,是公牛集团各业务版块收入增速的下滑。

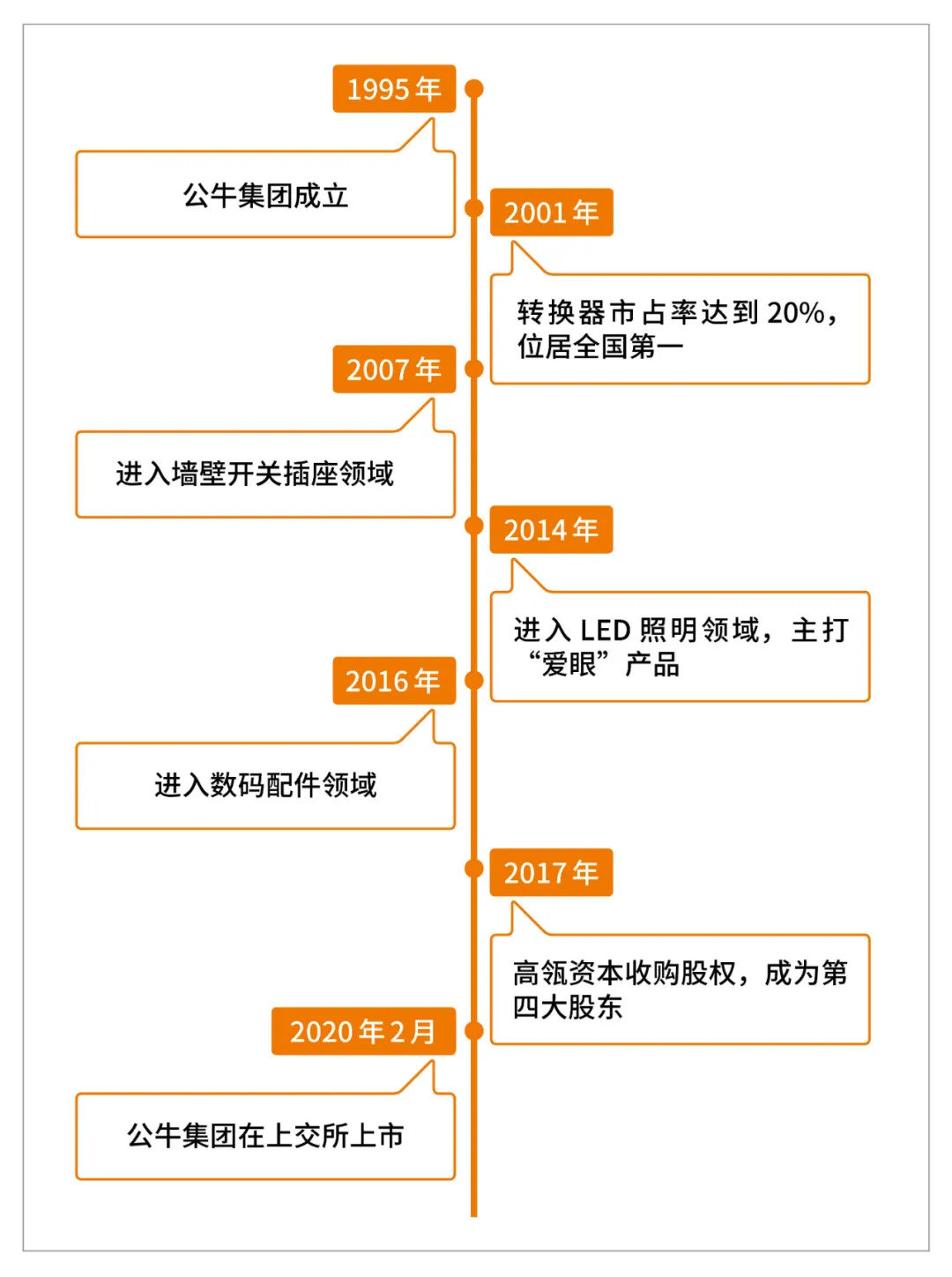

创立于1995年的公牛集团,最初只做转换器(即插座,以下同)一款产品,并以“用不坏的插座”取胜,迅速占领了插座的半壁以上江山。

2007年开始,公牛集团开始陆续将产品线拓展到墙壁开关插座和LED照明等领域。目前,公牛集团的主营产品为转换器、墙壁开关插座、LED照明和数据配件。

(资源来源:网络 ,创业邦制表)

(资源来源:网络 ,创业邦制表)

2016年以来,转换器业务和墙壁开关插座业务一直是公牛集团的主要收入来源,在公牛集团营收占比合计均超过8成。LED照明和数码配件业务在公牛集团的占比正在增加。

随着新产品线的拓展,转换器业务在公牛集团的占比正在逐年减少。从此前披露的招股书数据来看,2016年开始,转换器业务在公牛集团的占比从过去超6成,已经减少到仅5成。

LED照明和数码配件业务是公牛集团近年来培育的新领域,在公司营收中的占比正在逐年增加。2019年,两项业务分别实现营业务收入9.84亿元和3.56亿元,LED照明业务的占比从去年同期的8.19%增长到了9.80%,数码配件业务从3.06%增长到3.56%。

(数据来源:同花顺、公司年报,创业邦制表)

虽然各产品领域的营业收入均实现了增长,但值得注意的是,不管是公牛集团的传统业务,还是新拓展的领域,增速都在明显放缓。

年报数据显示,2019年,转换器业务和墙壁开关插座业务营收同比增长为4.24%和14.72%,双双创下增长新低。此前的招股书数据显示,2016-2018年,公牛集团的转换器和墙壁开关业务复合增长率分别为21%和31.99%。

此前,公牛集团表示,LED照明和数码配件业务是近年来培养的新业务增长点。但目前来看,两项业务增长并不明显,在2019年的同比增速更是较2018年明显下滑。

2019年,LED照明和数码配件业务分别营收同比增长为32.82%和28.39%。较去年同比减速显著,2018年,两项业务的增速是78.21%和96.51%。

一位证券分析师在接受创业邦的采访时表示,公牛集团营业收入增速放缓,一方面是因为传统业务增长不及预期,尤其是占比较大的转化器业务营收增速放缓明显,需要引起注意。另外,作为公牛集团新的增长点,LED照明和数码配件业务是考验公司成长能力的两个关键要素。

成本控制明显,净利润增速远超营收增速

虽然营收增速三年来最低,但公牛集团净利润依然保持高增长。

年报数据显示,2019年,公牛集团实现归母净利润23.04亿元,同比增长37.38%,远超营收增速。

净利润的大幅增长背后,是公牛集团对营业成本的控制。数据显示,2019年,公牛集团的营业成本为58.82亿元,同比增长2.4%,远低于营业收入增速。

这得益于直接材料成本的下降。在年报中,公牛集团指出,2019年,直接材料成本较2018年有所下降,主要受益于铜及PC材料等大宗物资价格的下降。

转换器产品的营业成本比2018年下降了3.62%。2019年,公牛集团的转换器生产成本中,直接材料的成本占总成本的比例为42.82%,其中铜是其电源线和五金件制造最主要的材料,此项成本在2019年下降了7.95%。

在成本得以控制的情况下,公牛集团2019年的毛利率明显提升。2019年,公司毛利率为41.41%,比2018年增长了4.78%。

其中,墙壁开关插座产品的毛利率在所有业务板块中最高,为51.65%,较2018年增加了4.9%。LED照明产品和数码配件业务的毛利率同样稳中有升, 2019年,这两项业务的毛利率分别为35.06%和24.70%,较2018年分别增长5.7%和2.2%。

(数据来源:同花顺、公司年报,创业邦制表)

2019年,公牛集团的各项费用也得到明显控制。数据显示,2019年,公牛集团销售费用从2018年的7.47亿元,减少到2019年的7.25亿元,同比减少2.82%;财务费用从2018年的522.34万元,减少到-1726.16万元,同比减少430.47%。管理费用及研发费用略有增长,分别同比增长10.98%和12.05%。

在年报中,公牛集团表示,财务费用的大幅减少,主要是因为本期公司银行存款(大额存单及通知性存款)较多,利息收入较上期增长较多。

豪横分红,大股东受益明显

净利大幅增长的公牛集团,在发布首份年报的同时,还披露了分红计划。

公布的报告显示,2019年,公牛集团拟以首次公开发行上市后的总股本6亿股为基数,向全体股东每10 股派发现金红利38.00 元(含税),合计派发现金红利22.80 亿元,对应现金分红比例为98.97%。

在此次分红中,公牛集团大股东受益明显。

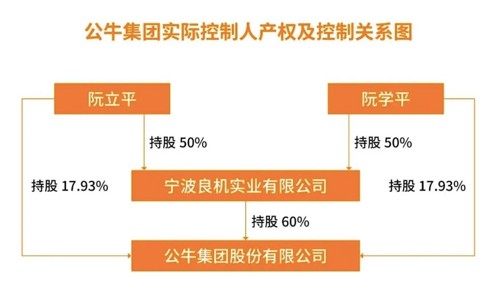

与众多江浙企业类似,公牛集团具有明显的家族式管理企业特性,公司股权集中在创始人手中。

在2017年以前,作为公司唯一股东,公牛集团创始人阮立平和阮学平兄弟持有公司100%股权。2017年12月,珠海高瓴道盈投资合伙企业(有限合伙)(以下简称“高瓴资本”)出资8亿元购买了公牛集团1206万股股权,成为公牛集团的第四大股东。

2020年,公牛集团在A股上市,公开发行普通股6000万股。创始人阮氏兄弟持有余下的绝大部分股份。因此本次分红的绝大部分收益也落入阮氏兄弟口袋。

年报显示,截至报告期末,公牛集团前三大股东依次为宁波良机实业有限公司、阮立平、阮学平,其持股比例依次为60%、17.93%、17.93%。阮立平、阮学平兄弟为一致行动人,宁波良机则为二人共同控制,各持股50%。这意味着阮氏兄弟此次分红金额超20亿元。

(资源来源:公司年报,创业邦制表)

这并不是公牛集团第一次高分红。在上市之前,公牛集团曾分三次共分红超32亿元。

公牛集团上市后,给阮立平兄弟带来的收益是极为可观的。2020年2月6日,公牛集团上市,首发价格为59.45元/股,总市值约357亿元,彼时,阮氏兄弟身家约为350亿元。

上市后,公牛集团二级市场股价暴涨,最高涨到193.99元/股,总市值突破1000亿元,阮立平兄弟身家直接迈入千亿级别。

2020年2月26日,胡润研究院发布的《2020胡润全球富豪榜》亦显示,公牛集团上市后,阮立平和阮学平兄弟各自以490亿元的财富首次上榜,位列2020年全球富豪榜297位。这意味着,如果按企业家族排名,阮立平家族的身家逼近1000亿元。

截至4月27日收盘,公牛集团二级市场股价报收153.95元/股,总市值923.70亿元,阮立平兄弟身价依然翻了超2倍。

高瓴资本的收益同样颇丰。高瓴资本所持的股份以最新股价计算,市值超18亿元,浮盈超10亿元。

上述分析师指出,之所以豪横分红,一部分因素也许是因为公牛集团不差钱。

从历年的数据来看,公牛集团的资金一直比较充足。2019年末,公牛集团持有货币资金7.34亿元。

不仅如此,截至2019年年末,公牛集团还持有8.56亿元的未到期银行理财产品,以及28.02亿元的银行结构性存款。

公牛集团的经营现金流状况一直以来也颇为不错。

2019年,公牛集团经营活动产生的现金流净额为22.97亿元,同比增长20.27%。此前披露的股书显示,2016-2018年,公牛集团经营活动产生的现金流净额分别为17.79元、11.64亿元、19.10亿元。

内外承压,竞争压力增加

尽管经营状态总体向好,但不容忽视的是,公牛集团面临的竞争压力也正在增加。

在行业竞争上,公牛集团不仅要面对老牌竞争对手的压力,还面临新竞争者的挑战。此前,公牛集团就公开表示,将小米列为竞争对手。

公牛集团之所以将小米列为竞争对手,是因为小米插座在设计上和产品价格上均符合年轻消费者的心理。2014年,小米推出带有USB功能的插线板,定价为49元;因为满足了年轻人的需求,小米插线板迅速在网上走红。

动力未来是小米插座的供应企业,这是一家新三板挂牌企业。近年来,动力未来插线板业务带来的收入持续增长。动力未来2019年的年度报告显示,2019年,动力未来插线板业务实现营业收入2.23亿元, 同比增长了10.31%。

实际上,不仅仅是小米,近年来,除传统民用电工企业飞利浦、施耐德等企业用外,联想、华为、海尔等都纷纷涉及插座领域,陆续推出智能插座等产品,更不用说其他智能家居企业如欧瑞博、青米、柯帝等的介入。

在墙壁开关业务上,公牛集团同样压力倍增,数据显示,国内墙壁开关插座行业企业高达2000家。不仅有国外品牌西门子、施耐德、罗格朗、西蒙、松下,国内还有正泰电器、德力西、欧普对公牛集团构成竞争压力。

在年报中,公牛集团亦表示,转换器、墙壁开关插座等产品作为未来智能家居的重要控制入口,吸引了许多实力雄厚的新企业加入竞争行列。未来,民用电工行业市场预计将保持较为激烈的竞争状态,市场竞争格局的演变存在不确定性,如公司不能适应新的竞争形势,不能巩固和扩大原有竞争优势,将会面临市场份额损失的风险。

在主要业务版块受到挤压的情况下,公牛集团LED照明业务和数码配件业务形势也并不乐观。

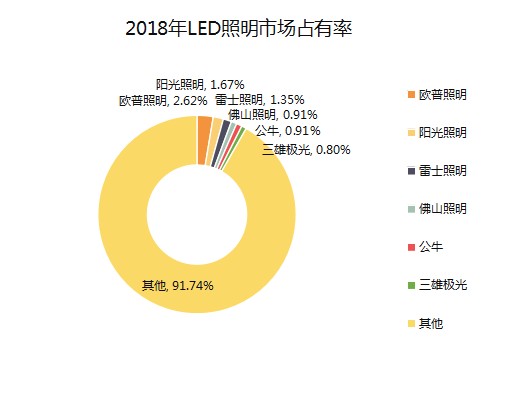

西部证券的报告数据显示,在LED照明领域,公牛集团的市场占有率较低,仅为0.91%,与市场占有率排在首位的欧普照明相去甚远。

而数据配件业务由于行业本身尚处于快速发展的阶段,缺乏完善的行业标准,竞争厂商多,集中度低,更增加了公牛集团该业务的风险因素。

(数据来源:西部证券,创业邦制表)

上述接受创业邦采访的分析师表示,在国内市场受到挤压的情况下,境外市场的拓展是目前公牛集团亟待开发的新领域。

但遗憾的是,从年报数据来看,境外渠道的拓展并不尽如人意。年报数据显示,2019年,公牛集团境外业务带来的营业收入为1.89亿元,同比减少0.14%,仅占营业收入的2%左右。

在4月26日,公牛集团还披露了2020年一季报。数据显示,受疫情影响,公牛集团一季度营收仅为13.8亿元,同比下降37.96%;归母净利润为1.7亿元,同比减少57.68%。

上述分析师表示,公牛集团一季度业绩下滑明显,将有可能影响公牛集团2020年全年的业绩增速。

不过,机构对公牛集团的调研密集。

同花顺的数据显示,共有19家机构对公牛集团进行了调研评级。多数机构认为,公牛集团具备长期投资价值。

东方财富的数据显示,截至2020年3月31日,共有25家机构和基金持有公牛集团的股份,共计持股数1273.94万股,占流通股本的21.23%,占总股本的2.12%。

免责声明:在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。