编者按:本文为创业邦原创,作者浅夏,编辑及轶嵘,未经授权不得转载。

如果不是网友@花花董花花的一条微博,可能不会有太多年轻人留意,除了媒体上每天曝光的薇娅、李佳琦,还有一个“初代网红”张大奕。

在淘宝直播刚刚兴起的2016网红经济爆发元年,张大奕的受关注度甚至高于李佳琦。

她和papi酱、天佑等一起,给网红做出了最起步的定义。人们不仅关注网红本身,也看到了他们身上的吸金能力、商业价值。

张大奕曾用短短4年时间,微博粉丝从40万暴涨至过千万,她的淘宝店一天最高卖货3.4亿,她只身能顶半边天的如涵控股估值最高时达31亿。

然而,聚光灯锁定的目标在变,张大奕和她的如涵控股经历了2019年上市的高光时刻之后,迎来了黯淡。如今回顾起来,这种黯淡,仿佛是在意料之中。

从模特到超级网红,再到上市公司CMO

简单梳理张大奕的创业历程:大学时接拍广告,做模特8年,而后被冯敏(现任如涵控股的创始人兼董事长)发现,2014年合作开创第一家淘宝KOL店“吾喜欢的衣橱”。这家店就是后来网红孵化器如涵的前身。

2016年巅峰时期,其店铺创造出2小时带动2000万成交额的成绩,成为淘宝 “第一家双十一销量破亿” 的女装店。

2017年,张大奕继续不负众望,双11当天销售额突破1.7个亿。

同年,她背后的如涵获得阿里巴巴3亿投资,估值高达31亿。张大奕本人也由网红向女企业家转型,担任如涵CMO。

2019年4月,如涵控股赴美上市成功,成为“中国网红电商第一股”。如果要列2019年最令人关注的新晋上市公司名单,如涵控股一定在其列。上市时,张大奕旗下已有6家淘宝店。

温州市人民政府官网报道的如涵上市新闻

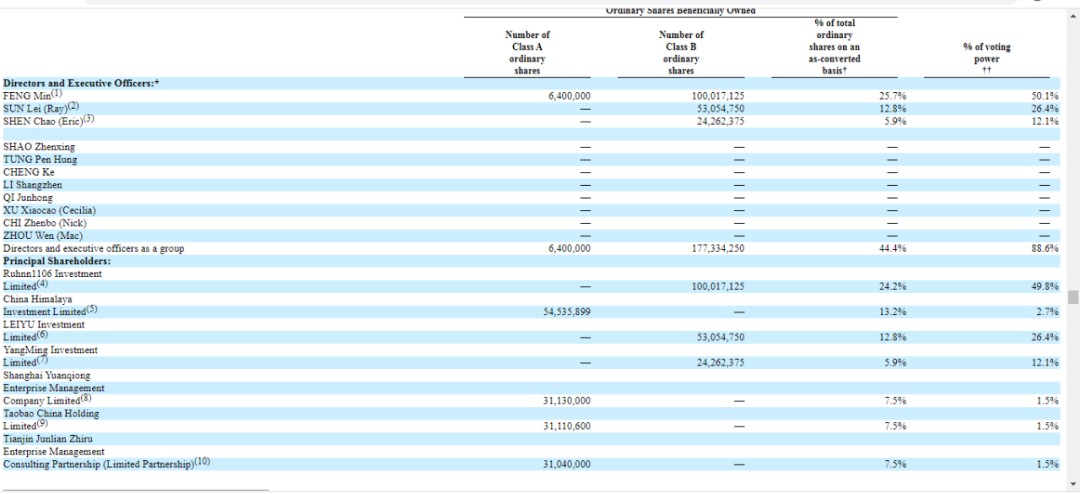

据如涵招股书,公司CEO冯敏持股27.51%,“头牌”张大奕持股15%,阿里巴巴通过淘宝中国控股持股8.56%。IPO后,张大奕持有如涵13.2%的股份,并拥有2.7%的投票权。

国泰君安报告中曾写到,张大奕的收入令人眼红,甚至超过很多一线明星。

由模特,到网红,再到上市公司CMO,张大奕是怎么做到的?她不是因为某个事情、某个节点突然火的,2010年,她开通微博,粉丝从0开始,一点点涨到2016年的193万,再到今天的1117万。

张大奕微博粉丝达1117万

她了解时尚,了解粉丝追求时尚的心理,粉丝认可她的穿衣风格和穿衣搭配,“复购率几乎是100%”。

冯敏在采访中这样评价张大奕:她不够重视打造粉丝圈,缺乏与粉丝的互动。但是她也有着自己的特点,她是一个特别喜欢“安利”的人,有好东西就会不自觉地想和别人分享,这个特质也成为了她开网红店的原动力。

比起个人奋斗造英雄,时势造英雄的推力似乎更大。

2016年被称为网红3.0时代,除了张大奕,还有papi酱、网红“名模a”穆雅斓、薛之谦、罗永浩,算是5位标志性的网红3.0代表。他们大都采取团队化运作,变现能力强大,有长期的经营目标,有较为完善的产业。

而就张大奕本人,则幸运地抓住了微博图文时代的红利,加之当时网红带货还是一片荒芜之地,张大奕在2015年和2016年迅速崛起,曾经5000多件新品衣服在电商店铺上线2秒钟内即被顾客“秒光”,让实体服装店羡煞不已。

一部叫做《网红》的纪录片在当时应运而生,张大奕被安排在第一集出场。纪录片中,张大奕结束了一天的直播、选款工作之后,对着镜头说出“人在城乡结合部,心在巴黎时装周,”这句被网友频繁引用的话。

如涵上市迎“惊雷”

上市对于如涵不是一个好的起点。

自2019年4月如涵上市,股价便一直跌个不停,最高值(12美元)尚略不足阿里巴巴的购入值。

上市首日,如涵控股开盘价为11.5美元/股,开盘即跌破发行价12.5美元/股,收盘股价大跌37.2%,市值跌至6.49亿美元,成为上市首日表现最差的中概股之一。

随后,如涵控股在多个交易日内持续下跌,上市两个月股价就已经跌至3.7美元左右。

也是在上市两个月之时,阿里巴巴、君联资本、赛富投资、昆仑万维、远镜创投、启明创投、钟鼎资本被传均退出该公司股东行列。后来,如涵发布声明予以否认。

2019.07.30如涵财报上显示的股东信息

创业邦查询2019年7月30日如涵公布的2019财年财报显示,淘宝中国控股有限公司持有31,110,600股A类普通股;天津君联志如企业管理咨询合伙公司(有限合伙)持有的31,040,000股A类普通股;各占普通股的7.5%,各有1.5%的投票权。

2019年6月,如涵发布上市后首份财报,有三个值得关注的点,一是营业收入为10.93亿人民币元,同比上涨15.39%,高增长未能持续,在上一年同期营收同比是增长了64%;二是净亏损缩窄5.6%至8492万元,没有放大亏损;三是张大奕GMV贡献率降至43.7%。

从这份财报来看,如涵虽说在营收上面继续保持同比增长,但仍处于亏损阶段也是它目前的一大挑战。

2019年10月,美国多家律师事务所对如涵发起集体诉讼,其声明称如涵招股说明书中存在虚假、误导性声明或未披露的信息:在如涵控股进行首次公开募股时,这家公司的网店数量已下滑了近40%,全服务网红数量已减少了近44%。正因为如此,该公司来自全服务部门的净营收环比减少了46%。

总结来说,他们认为如涵的网店、网红、营收在上市时就下滑近4成。

显然,如涵的网红故事并没有持续吸引到投资者的信任。

2020年4月14日,微博爆出张大奕与阿里蒋凡的微博风波,当天如涵股价盘前一度大跌近10%。4月17日,受到舆论影响的公司股价连续两日跌幅达到14.91%,市值缩水超过3.5亿人民币,这与其在去年4月8日,上市开盘时的市值超10亿美元相比,已经跌去近7成市值。4月20日,如涵股价进一步下跌,跌幅达9.14%。

昨日(4月27日)中午,阿里公布对蒋凡的处理结果,由于其个人家庭问题处理不当,对阿里声誉造成了影响,对其做出取消了蒋凡的阿里合伙人身份等处分。

但同时表示,调查组就阿里集团对如涵电商的投资,以及张大奕所有淘宝、天猫店铺的入驻、活动、引流、交易等做了全面的内、外部调查。确认:阿里在2016年投资如涵电商的决策与蒋凡无关;蒋凡对如涵电商、张大奕所有淘宝、天猫店铺的经营活动并无任何利益输送行为。

如涵最新股价

受此影响,如涵控股周一股价大涨近8%,截至收盘,上涨7.8%,报3.87美元。

对蒋凡的处罚尘埃落定,如涵喘了口气,但它根源上的经营困境仍在。

如涵的危险,被王思聪说中了

在如涵上市破发之际,王思聪当时就指出其有三大硬伤:

一是亏损;

二是张大奕的不可复制性,这也导致了如涵财报整体不健康;

三是如涵的网红孵化、营销模式没有验证成功,也没有培养出新的KOL。

王思聪在社交媒体上对如涵上市的评价

业界人士都知道,在如涵的网红体系中,除了张大奕外,还有150余名网红,不过真正的顶级网红只有3位(张大奕、虫虫、大金),他们为如涵控股的网红店贡献6成多收入,而其中“首席”KOL张大奕贡献最大,几乎占到总收入的半壁江山。

如涵官网上的红人信息

根据披露的数据,公司“首席”KOL张大奕在2017-2019财年,为如涵控股带来的收入占到50.8%, 52.4%和55.3%。

正如这次绯闻事件的教训,张大奕与如涵的”危险关系“给如涵埋下太多不确定性。

是人,就存在变数。是网红,就总有过气的一天。在上市之初,CEO冯敏曾对外表示,”张大奕(带来的收入)在继续增长,新人的增长更快,所以我们能复制更多的张大奕。“但如今看来,这样的复制并没做到。

张大奕一旦哪天离开如涵,如涵的风险将会更大。网红孵化公司视流量如命,但个人IP终究是落不到公司品牌之上。

如涵也曾试图摆脱对张大奕的依赖,制造更多网红,但效果甚微。

截至2019年底,如涵签约网红数量达到159人,比2018年增加了13名。其中,年度带货GMV超过1亿元还是三个老面孔;一年GMV在3000万到1亿元的网红为12人;一年GMV少于3000万元的网红则为144人,占比90.5%。

如涵的危险还体现在它主攻阵地的过时性。在如涵的招股书中,数次谈到社交媒体不可或缺的作用,同时也把他们在社交媒体上的表现作为业绩亮点来谈。

不过对如涵而言,其所指社交媒体,主要就是微博,其招股书中,所列举的红人账号示例,除了淘宝,就是微博。

目前,如涵旗下网红累计已经拥有2.2亿粉丝,其中绝大部分粉丝来源于微博。

但2020年的今天,大家对网红带货阵地的第一反应,可以是抖音,可以是快手,可以是淘宝,可以是小红书,微博大概率会最后一个被想到。

在两微一抖(微博微信和抖音)已经成为新媒体标配的现在,如涵高度依赖微博的模式已经显示出它的弊端。

即便是头牌张大奕,在微博坐拥1117万的粉丝,在抖音的粉丝却只有27.2万。

张大奕抖音号

其实,张大奕在2016年就试水过淘宝直播。6月20日当天,张大奕淘宝直播了两小时,成交额近2000万人民币,客单价接近400元,观看人数超过41万。

但她并不看好直播这种模式,她在接受媒体采访时提到“直播有点累”,”直播的转化率在降低。”

就是这样,张大奕由淘宝起家,却又戏剧性地错过了淘宝直播。

而等到如涵重视直播的时候,李佳琦们的带货能力已经不是张大奕一天两天能追得上的了。

在营收增长的压力下,如涵开始实施转型。从以前的商业模式来看,如涵主要通过两种方式获得收入,其一是产品销售,可视为自营电商收入;其二是为向第三方品牌和商家提供网红销售和广告服务的服务收入。

其中的自营电商部分,自然会涉及到供应链,2019财年显示,如涵毛利率为31.3%,比同期下降0.8%,原因是服装和化妆品的折扣销售导致在线产品销售毛利率下降,即如涵在促销清理库存。

目前,如涵核心业务从淘宝自营开店转向网红平台运营。一边增加签约网红数量,向其他品牌和店铺输出网红卖货和广告服务。另一边,则不断关闭网红店铺,降低运营成本。

简单讲,就是增加平台业务、减少自营,从而带来毛利的提升以及费用的降低。

在网红培育及新增的计划上,公司计划2021财年新增200人以上的网红,相较当前159位网红的规模呈倍数增长。

在MCN竞争加剧的情形下,如涵要想在头部机构中持续占据市场份额的挑战也在变大。

据国盛证券发布的研报数据,截至2019年,2019年MCN市场规模迅速突破100亿,MCN数量累计已达到 6500 家以上。

而据艾瑞预测,2020 年中国MCN市场规模为115.7亿元,2015-2020年的复合年增长率达到70.63%。

据硅谷动力发布的《2019MCN机构排行榜》,如涵仅排名第五。

”2016年张大奕时代“已过,面对流量阵地的转移、后端供应链的成本、网红的不可复制性,如涵的未来仍然充满了不确定性。

现在翻开如涵官网,在”关于如涵“部分,最吸睛的信息,仍然是”中国网红电商第一股,阿里巴巴集团唯一入股的MCN机构“。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。