编者按:本文来源阿尔法工场研究院,作者陈斯文,创业邦经授权转载。

1901年的一个夏天,武汉三镇大雨倾盆,本地巨富方文奎却烈日灼心,困坐愁城。

身为汉口头部货栈聚升昌的东家,方老板在春夏之交,从浙江下单订购了一批海参、火腿、绸缎和茶叶。为保物流迅捷,方老板选择了英商太古洋行下设的快递公司,由上海发运汉口。这个选择,代表了当时最先进的生产力。

那一时期,快递公司官称“揽载行”,英商太古拥有多艘火轮船,下设的揽载分行遍布长江和沿海口岸,在上海、南京、宁波、汉口码头都有专用仓库,库内配备双辕马车、青壮民伕。只待货物一到码头,即可入库分拣,转运派送,直抵上门。

轮船一响,黄金万两。

但方老板等了二十多天,还是没等到他的货物。这可急坏了他,因为绸缎怕虫吃鼠咬,茶叶怕受潮失香,火腿海参可以久放,但需要向几家大饭庄赔偿违约金。万般无奈之下,他动用了官方的驿卒驿马,沿着长江一站站查下去。

在客户人工查单的同时,太古洋行也察觉到了事态有异,这显然是严重的链路延误,更糟的是,公司并不清楚这艘船身在何处,究竟出了什么问题。在两方的联合调查下,船最后还是被找到了——因为蒸汽机零件损坏,轮船卡在铜陵与池州之间的江面上,动弹不得。

面对满腔怒火,扬言申诉的方老板,太古揽载行的客服人员应对得法,他们就地调来帆船,将货物移仓发运,并承诺照价包赔损失。一场发生在快递公司和客户之间的纠纷,总算告一段落。

一百多年过去了,方老板和太古洋行都消失在历史的云烟中。快递公司的运输工具,也从火轮船跃升到航空与高速公路,物流与快递行业在经济发展中扮演的角色越来越重要。然而,太古洋行当年面临的问题并没有消失:

如何掌控自己的物流网络,如何让它高效稳定地运转,如何观察、预防、统计链路延误、全程时长波动这些难题......

这些难题的解决方案,直到今天才开始浮出水面。促成这一切的,既有快递企业内部的改良,也有大工业思维与互联网工具的跨行业冲击。这些变化汇聚在一起,便是属于快递行业进步的故事。

图源:IC photo

01 规模就是力量

从上海虹桥机场下飞机,乘车半个小时可以到达青浦区的华新镇。一进华隆路,圆通速递(600233.SH)的总部大楼便出现在眼前。那是两栋十六层的联体建筑。它的脚下,是18万平方米的转运中心。

站在大楼16层的办公室里,转运中心巨大的屋顶一览无余,即使在夜晚,也可以看到大大小小的卡车,穿梭在园区的黑色干道上,留下白色身影。

关于圆通速递的故事,相信每位读者都看过很多:2000年,创始人喻渭蛟蹬着自行车送快递,双手长满冻疮;2002年,在过年吃不上肉的状况下仍然咬牙坚持;2005年,他叩响了马云的办公室,在邮政每单快递费24元、民营快递每单18元的背景下,决定以12元的单价与淘宝合作;2014年顶住压力,斥巨资布局航空、建设空运能力。

这些故事表面看起来像是一部励志创业史,但串联起来,整个快递行业发展的路径却隐约显现其中:在需求初生之时入场——熬过市场的发育期——抓住需求爆发的机遇扩大规模——寻求能力的增长。

圆通速递的故事,其实是中国快递行业的一个微缩样本。

在过去的二十年里,中国快递行业经历了数轮龙头转换,每一次转换的背景与机遇虽然不同,内因却高度一致:通过做大规模、提升效率来压低单票成本,再换取更大市场份额。

2013年以来的市场竞争,基本上是沿着这个逻辑来运行的。华泰证券研究所曾经以2013年到2019年为边际,勾勒过一条“三通一达”的运输成本曲线。在日均包裹量不足500万票的时候,单票运输成本约为1-2元;当每天的业务量超过2000万票时,单个包裹的运输成本会下降到0.6-0.9元。

人人都清楚,电商行业离不开快递,它是完完全全的刚性需求。这意味着哪怕是价格的微小波动,也会引起供给的大幅变化,最终体现为市场份额的重新划分。所以在过去几年里,快递行业常常出现价格竞争,和这种特性不无关系。

所以形成了快递行业固有的特性:它高度追求规模效应,规模越大,运输、仓储和人工等资产的利用率越高,快递的单件成本越低,可以拿来出让的利润空间也就越大;同时,快递行业又面对着空间巨大的增量市场,在高景气度带来的增长诱惑面前,没有竞争者可以轻言放弃份额争夺。

这造成了一些有趣的现象。比如:快递企业的单票收入一降再降,快递上市公司的营收与市值却连年新高;快递板块的分析师总是让医药分析师感到嫉妒,因为他们不需要关注上百家公司,观察范围甚至比行业八强更小——因为后入者与小快递公司很难具备规模效应带来的长期竞争能力,很难真正参与分割市场份额。

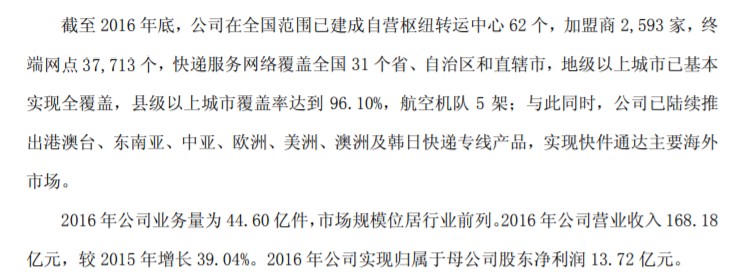

通过率先绑定淘宝系,圆通速递快速步入了“低价—巨大单量—规模经济—成本降低—低价获取单量”的良性循环。在2015年,它成为了快递行业的龙头,还引入了阿里巴巴和云锋基金作为公司的战略投资者。到2016年,得益于突出同行的37713个网点数量,圆通已经实现了168.2亿元营业收入。

从推着自行车派出第一单开始,喻渭蛟和他的快递员们在城市的弄堂、胡同与巷子里穿梭十八载。当他们走出巷口时才猛然发现,圆通速递已经触到了一个大工业体系的边缘。

02 成本才是优势

在2017年底,喻渭蛟做出了一个大胆的决定:推动圆通速递的成本优化。

他的决定并不令人意外。在工业体系的演进中,规模优势下的成本优化,是取得竞争力的必经之路。快递行业经过二十余年的发展,开始从粗放向精细化迈进,单纯依靠规模优势的打法,早晚是靠不住的。

花钱换市场,降价有尽头。这是整个行业的共识。

身处快递行业十余载,喻渭蛟清楚知道每一单包裹的收入与成本,也很清楚同业之间的价格边界。他还感知到了,行业阶段在变化,降价虽然能换来市场份额,但如果没有成本优化作为前提,降价策略既不可持续,也会损害公司的稳定性。

此时,行业的态势已经展示出一些危险的信号:价格战还在继续,单票收入一降再降,不断影响报表上的毛利率。同时,新入场的竞争者为了提升市场份额、做大规模,不惜贴钱赔本,单票收入甚至无法覆盖自己的成本。

这些信号不免让喻渭蛟感到警惕。处于上升市场的企业因为有业绩掩盖,管理者们往往没有意愿去解决潜在问题,但这并不意味着问题会消失。而作为最高管理者,他却需要看得更远,并且亲自施手加以解决。

从2017年开始,圆通在内部开始了针对成本优化的管控治理。这使得券商分析师们开始见识到快递行业的成本优化路径。

圆通速递要完成的成本优化有一个显著的特点,它像是不断从毛巾里拧出水的过程。既需要力度,也需要方法。

针对运输成本,圆通在陆运端开始采用小车换大车,增加双边运输、提升装载率等方式;在空运端,则开始积极拓展第三方客户,提升飞机使用效率。针对中转成本,公司开始引入自动化手段,通过优化中心管理和布局自动分拣设备提升效率。

频繁奔波于研究所和圆通速递之间的分析师们发现,这家公司“拧毛巾”的动作在2019年力度空前。这一年,圆通一口气加码了41条自动分拣线,相较上一年翻了一倍。将自己的人均效能提升了15%,单票运输成本和中心操作成本则分别下降了13.43%和17.12%。圆通也因此将自己的单票成本降低了14.03%,达到2.60元。

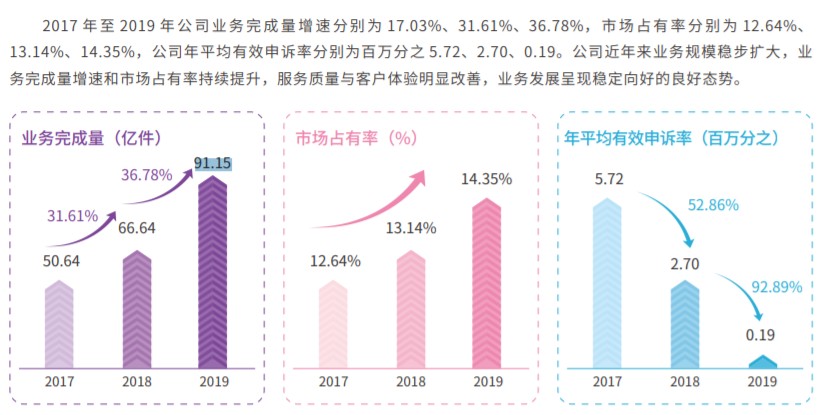

持续的“拧毛巾”动作,让圆通在行业价格战的主基调下,保持了自己的竞争力。到2019年底,公司全年完成业务量91.15亿件,同比增长36.78%,市场占有率达14.35%。在剔除了商誉减值的影响后,仍然实现了超过5%的净利润增长。

成本优化使圆通速递再次受益于规模优势,资本市场也因此给出了及时的反应。在2020年初的几个月时间里,公司股价从10.14元一路拉升,达到了17.5元的阶段高点。

市场可以看到,圆通的自我改革能够收到成效,一方面基于高层管理者的决心,另一方面则依赖于它对自身业务的熟悉,使得成本优化得以有的放矢。最为重要的是,在拥有了大工业体系后,它步入了工业规模化的正确路径。

不过,这并不意味着一百年前困扰太古洋行的那些难题,因此得到了解决。全链路延误率能否下降、全程时长能否缩短、客户申诉还能否再低……从更高一层的角度来看,喻渭蛟和圆通的管理者们,仍然需要进一步掌控自己的物流网络,让它更加高速稳定地运转。

这是一家企业需要面对的行业难题,也是它再进一步的动力之源。

03 数字化正是转型路

潘水苗是一个标准的工程师式管理者。他身材高瘦,神情中有着中国式的含蓄,也有着工程师的明快。在过去的职业生涯中,程序员出身是他的重要标签。他曾担任过数家工业企业的管理者,是一个不折不扣的资深工业人。

2019年,潘水苗加入圆通速递担任公司总裁,全面负责圆通的经营管理。在出任这一职务前,他有过云锋基金的工作经历,因此深刻了解快递行业的态势和圆通的情况——这家公司有很好的业务基础,当然,也有需要提升的空间。

作为老资格的工业人,又参与过对多家物流企业的投资,潘水苗对于大公司运营有自己的理解。

在圆通速递的规模已经达到31个省、近70个转运中心、三万多个网点的程度时,传统的管理方式对于整个圆通速递已经力不从心。公司的客服和营运管理中心每天都会接到海量的投诉与汇报,告知他们转运中心和线路上发生的各种问题。

不过,相对于管理者和业务人员的数量,圆通速递的规模实在太大了,条线管理和点对点沟通的范围,看起来是如此微不足道,远不足以覆盖到这家在全国范围内经营的大型公司。

这成为了圆通速递快速数字化的难题。但从潘水苗进入公司的2019年开始,公司的决策层开始意识到快递企业数字化管理的重要性。因此,在主持成本优化的同时,推动数字化转型成为了潘水苗在过去一年里的核心工作内容。

与国内许多大型企业的数字化过程不同,潘水苗和圆通的管理团队看来充分意识到了数字化的真实含义——它绝不是简单地将业务搬到线上,而是应当成为公司观察业务运转情况的窗口、掌控业务运转、查找问题的工具,以及提升效率、优化运营模式的来源。

正因为如此,在开始着手数字化转型时,潘水苗并没有选择由业务人员来参与软件构架,而是将这一任务直接交给了IT工程师们主导完成。“比起业务人员,工程师的视野更开阔,更有可能想到业务人员的盲区,破除一些固有看法。”

2020年7月的一个上午,一群来自研究机构的分析师,正在圆通总部大楼的会议室里,听取圆通速递总裁潘水苗对数字化转型的介绍。

那一天上海天降大雨,会议室的窗户没有关严,雨水不停地溅入室内,但分析师们却丝毫没有注意到这个状况。相反,他们的注意力都被潘水苗的叙述吸引住了。

在接近一年的研发与测试后,分析师们看到的数字化软件,囊括了一家快递企业的全部业务构成。小到一辆货车的位置、一个包裹的平均派送时长;大到一家分公司的人均效能目标、一条路线的平均时长波动。业务在点、线、面上的实时情况都在软件中有明确的体现。

为了向来访者更好地展示公司的成果,潘水苗随机点开了一个省份的数据指标——从数据曲线中很容易看出,在过去的几天里,这个省通往西藏的全程时长,始终高于往期水平。“这意味着问题的发生,也一定会造成连续的客户投诉。”

显然,和过去靠制定目标和常规制度约束来管控公司业务相比,数字化工具的应用,开始让经营者得以更直观地观察到经营中出现的即时问题,并快速做出反应。更为重要的是,通过对数据指标的统计,运营者可以对各区域和业务运转情况做出总结,找到其中的共性与趋势,随后提出解决问题的方案和优化方向。

通过服务质量指标的数字化,实现管理、运输、中转的流程管控,让整张物流网络高效稳定的运转。在过去的一年里,圆通将自己的全程平均时长降低了10%,客户有效申诉率降低了92.89%。

正是在这样的基础上,潘水苗和他的团队开始探索的,是整个圆通速递通过提升服务品质,收获更多客户价值的可能性。

就圆通的历史而言,份额最大的电商件市场是其营收的最主要来源。这其中既有公司与电商企业的主动捆绑效应,也有大众消费者的偏好因素。决定这种偏好的核心原因,自然与“三通一达”在服务上的同质化关系密切。而服务品质的改善,无疑正是改变消费者认知的关键一环。

“快递行业的增长速度,是许多行业无法相比的。随着新型电商的崛起,自然增长红利还会体现。”潘水苗说:“但这不意味着我们可以安心享受。相反,改善将是一个持续的过程,工业领域的精益思想、互联网领域的大数据思维,都将成为快递企业进步的源泉。”

带领上市公司追求进步与增长,并以此为投资者带来回报,这是管理者职责所系,也是投资者的期望。

自上市以来,圆通速递就一直处于增长的过程之中。在这一点上,圆通的投资者和管理层的一个共识是——中国未来的电商行业仍会持续上行。另一方面,随着制造业走向精细化,由此孕育出的供应链、冷链等定制化服务,无疑将会选择在运营效率、成本控制和服务质量上做到性价比最优的合作伙伴。

对于在正确方向上持续努力的企业而言,经营的持续改善与利润的到来,只是一个时间长短的问题。在2020年3月后的三个月里,圆通的业务件量分别增长了20.3%、40.9%和61.0%。同时,圆通的管理者们为公司提出了本年度单票成本再降0.1元的改善目标。

作为未来最大的确定性,数字化转型给圆通带来了全方位的价值。改善看起来正在成为这家公司的惯性。如同工业生产中的精益思想总是能赋予企业改变,数字化转型也推动着快递企业的运营,向及时、可控、稳定、主动和高效的方向迈进。

我们因此也可以想到,数字化转型可以使得圆通单票成本优化目标超额实现,加上维持高位的件量增速,这种明确的改善,无疑可以为注重量化数据的券商分析师提供看好的依据。

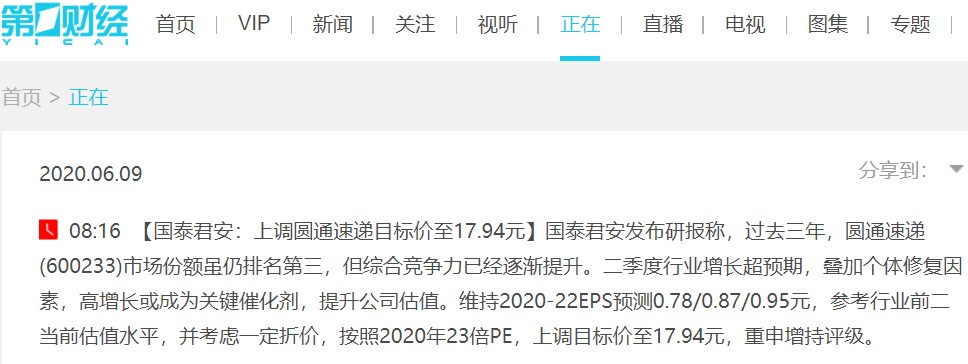

在近一个多月内,国泰君安、华泰证券、申万宏源多家券商,纷纷给出增持与买入的评级。在华泰证券7月1日的研报中,分析师根据二季度有望实现6.2亿元净利润的预判,结合圆通全年件量增速超过行业10%-15%的目标,给出了17.75元的股价高值。

国泰君安则根据行业估值水平,将圆通的目标价上调至17.94元。

04 尾声

从太古洋行和方老板的无奈,到桐庐商帮不怕吃苦的身影,从淘宝与快递公司的共生共荣,到资深快递企业的数字化转型,中国快递行业的进化史,其实也是一部中国商业演变历史。

作为商业的承载者,快递行业丢开了小火轮,搭上了飞机与高速公路,走得越来越快。但回归本职,它依然要面对一些颠扑不破的底层逻辑:如何用最低的成本,把货物用最快的速度,完好无损地送到顾客手中。

这个道理,圆通的管理者深信不疑。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。