图片来源:图虫网

编者按:本文来自IT时报(ID:vittimes),作者孙鹏飞,创业邦经授权转载。

30秒快读

1 | 它曾是A股创业板“一哥”,股价一骑绝尘。 |

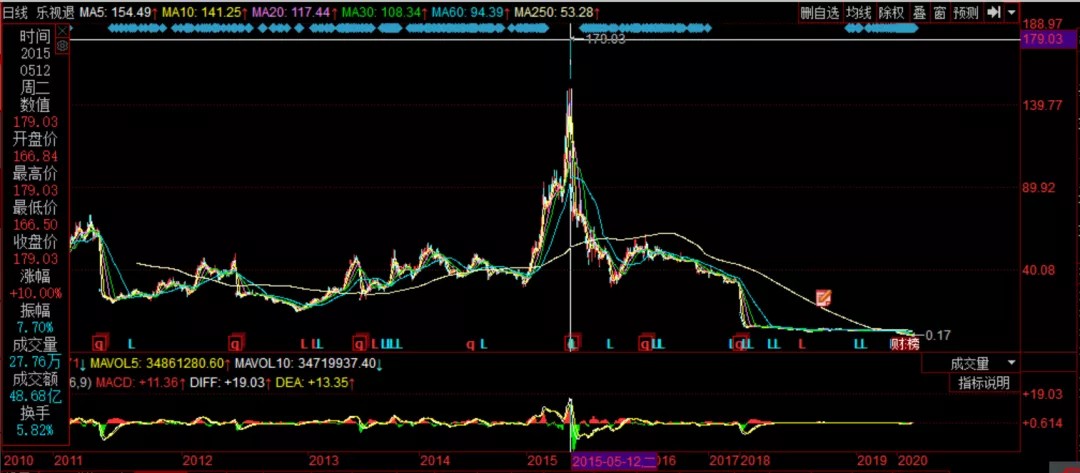

2 | 2015年5月12日,乐视网创下历史高点179.03元/股(除权价),如果以当天贵州茅台最高价275.2元/股算,乐视网股价是茅台的65%,相当于“大半瓶茅台”。 |

3 | 今天(7月20日)是乐视网在A股市场的最后一个交易日,报收0.18元/股,一股乐视网沦为约一片乐事薯片的价格。 |

买入乐视网,只因汪荣(化名)同事王琦(化名)的推荐。尽管王琦不懂K线,也不看股票财报,但当时乐视网创业板一哥的名号加上A股处于牛市,王琦推荐得十分有底气。

“买乐视,不会出错!”这是王琦的开场白。

五年间,汪荣不时关注着乐视网。但他当时无法想象,这只继阿里巴巴、腾讯、百度、京东后第五只市值在千亿规模的科技股,竟惨淡收场。

上市十年,如果说烈火烹油、鲜花着锦是前五年的乐视网,那么“三春去后诸芳尽”竟成为乐视网的归宿。如同《红楼梦》中的贾府,结局令人唏嘘。

离别

明日乐视网摘牌,债务诉讼困境难改

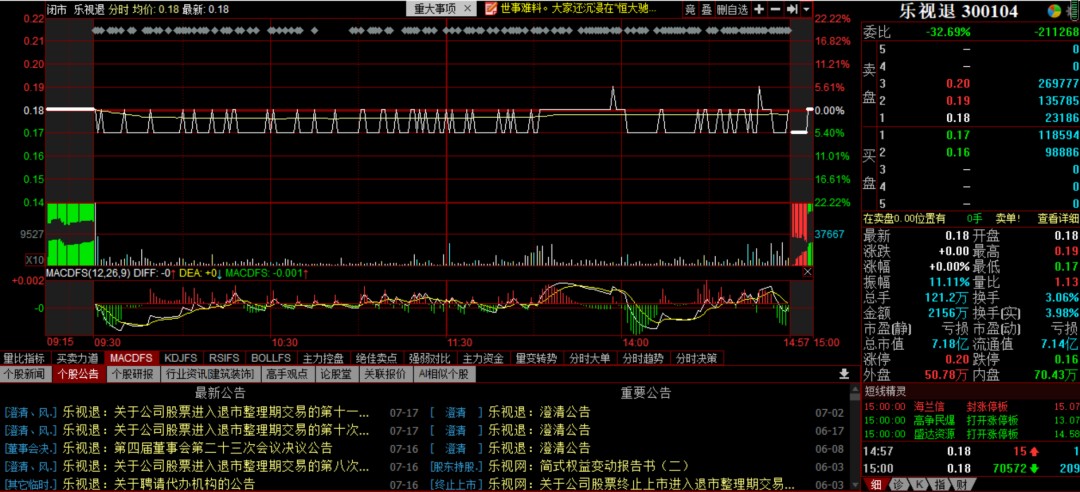

如同心脏即将停止时的心电图,7月20日乐视网的股价在0.19元/股和0.17元/股间跳动。

仄长的停顿,乏力的回跳,预告着这是乐视网的离别时分。

从7月21日起,乐视网将从A股摘牌。

截至今天收盘,乐视网报0.18元/股,市值仅7.18亿元。千亿市值成为泡影。

曾有一位股民想要以0.17元/股买入一手(100股)乐视网留作念想。不过,交易平台却提示“提交失败:警示未确认或委托方式不支持,委托失败!”

这是因为股民要炒退市整理期股票,需要满足开户超过两年以及账户资产超过50万元两大条件,还需要到券商柜台签字接受风险教育,了解相关风险和后果。

2019年度年报被大华会计师事务所出具保留意见,同时连续三年乐视网归属于上市公司股东的净利润、扣除非经常性损益后的净利润连续三年为负,加上连续两年期末净资产为负,乐视网触及深交所创业板退市机制。

因此,从6月5日起,乐视网正式进入退市整理期,为期30个交易日。

在此期间,乐视网相继二十多个跌停后,乐视网的股价从1.69元/股起,累计大跌89.94%。

此后,乐视网将转入全国中小企业股份转让系统,即三板市场。

由于三板市场投资者有500万的资金门槛,交投活跃度无法与A股匹敌,可以想象的是,未来乐视网的股价可能是“死水微澜”。

也有一群乐视网的投资人等待着乐视网凤凰涅槃,重组后回归A股。

对此,《IT时报》特约财经评论员钱向劲表示,这群投资者可能有“死马当活马医”的心态。

在他看来,如今乐视网回A股难度较之前更大,由于A股科创板已施行注册制,加上公司上市A股机会多了不少,壳资源的价值正在逐步降低。

即便退出A股,如今乐视网依旧无法从债务、官司困局中脱身。

根据今年一季报显示,乐视网一年内到期的非流动负债6.36亿元,短期借款4207.5万元,但其账面资金只有2.5亿元。

一年内到期的非流动负债6.36亿元

账面资金只有2.5亿元

另一方面,乐视网负债合计208.59亿元,其中应付票据及应付账款30.35亿元,但资产合计不过58.27亿元,资产负债率高达357.98%。

这意味着,无论短期还是长期,乐视网依旧面临着巨大的偿债压力。

此外,因乐视网违规对乐视体育股东及乐视云股东担保案件,导致2019年计提乐视体育、乐视云案件负债约90.64亿余元。

乐视网在一季报中表达出这样的担忧,如果上市公司后期因上述案件被强制执行,可能面临因巨额债务无法偿还的问题。

而据企查查信息显示,目前乐视网有3096起司法案件、25条失信信息和414条立案信息。

偿债压力下,乐视网也有所行动。

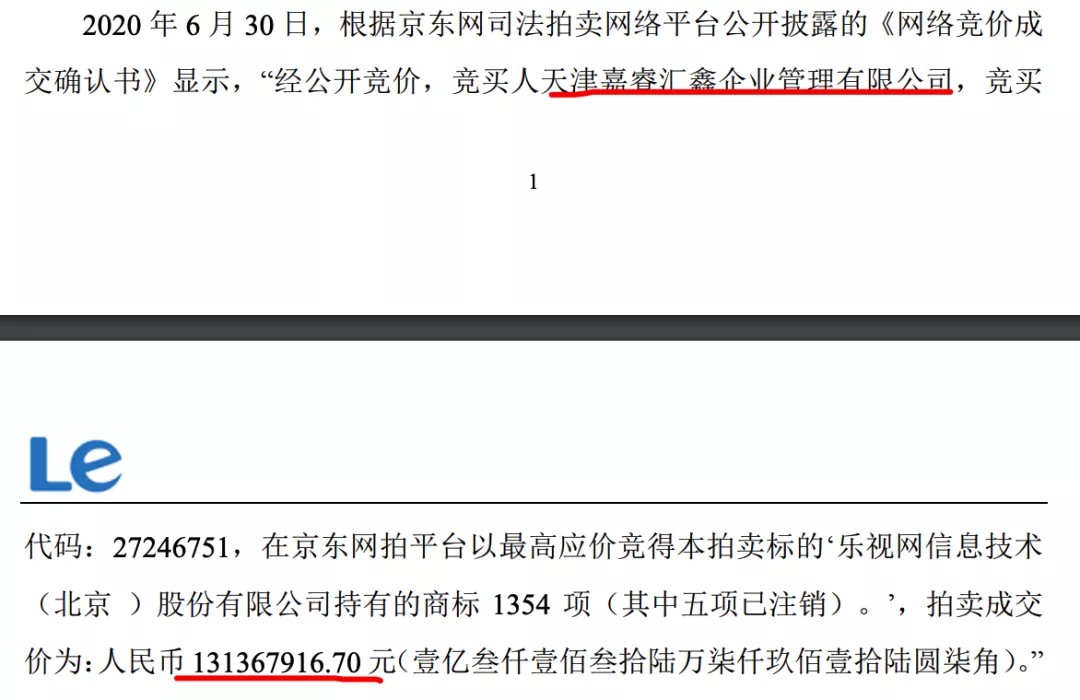

根据7月1日晚间发布的公告,乐视网将“LE”、“LEMI”、“LETV”、“LE乐视网”、“乐视TV”、“乐视TV超级电视”等商标拍卖,以1.31亿元成交。拍得商标的是天津嘉睿汇鑫,乐视网的第二大股东。

但相比于目前乐视网的债务,似乎这笔资金依旧杯水车薪。

“若干年后,还有人会记得乐视网这只股票吗?不知那时人们会怎样评价乐视网?”前述股民不禁问道。

下挫

造车梦跌落,28万股民买单

看着乐视网从“半瓶茅台”直至“一片薯片”,汪荣直言心情复杂。他曾感受过乐视网的高光时刻。

2015年他以100元/股左右的成本价累计购入1000股乐视网。当股价上涨至179.03元/股的那一天,他曾期待着乐视网股价能够超过茅台。

2015年5月13日,乐视网每10股分红0.46元转增12股,尽管股价超过折半,汪荣持股账户仍浮盈8000多元。

如今看来,这个想法颇为幼稚。7月20日,乐视网以当天A股市场收盘价最低的股票退场,而贵州茅台当日报收1636.96元/股,仍是A股最贵股票。

很快,汪荣发现从2015年下半年起,A股熊市来了。连番下跌,他选择赚近3000元后落袋为安。但王琦因看好乐视网,依旧持有。

只是此后,王琦没有再提起乐视网。浮华一梦后,乐视网的泡影逐渐破灭。

汪荣告诉记者,当乐视网连番爆出违规担保、贾跃亭“下周回国”、贾跃亭夫人甘薇替夫偿债新闻后,他曾多次想问王琦是否抛出了乐视网,只是话在嘴边,他又咽了下去。不提伤心事。

贾跃亭和甘薇

记者为王琦算了一笔账,入场价在100元左右,因为涉及分红送转股份,如果按照前复权算,王琦的持股成本为每股22元至23元之间,按照今天的退市价算,每股至少亏损99.23%。

目前A股市场中还有28万股民、机构持有乐视网。这注定是他们难熬的一天。或许也是他们为贾跃亭梦想买单的代价。

汽车记者林动(化名)还记得2016年参加乐视活动时的场景。

一束光打来,当贾跃亭在台上带着哭腔述说着“让我们一起,为梦想窒息”时,坐在后排的他看到一个闪闪发亮的贾跃亭。

热腾腾的五棵松体育馆中,他有一丝感动。

当时他并不知道,从2015年5月26日公布减持计划后,贾跃亭及家人开始通过减持乐视网股份套现。

在2015年乐视网股价仍在高位时,合计套现57亿元。据报道,如今贾跃亭合计套现超过200亿元。

公开资料显示,目前贾跃亭仍持有乐视网9.2亿股股份,市值约1.66亿元。但上述股份全部被冻结,其中有8.57亿股被质押。

“造车并不容易,需要大量烧钱,起步门槛要200亿元。”当时林动曾评价。但彼时他还相信贾跃亭可能会成功。

直至2016年末,乐视造车爆出资金短缺消息。林动觉得悬了。

2017年初,孙宏斌曾向乐视网伸出援手,合计投入150亿元,相当于融创5年的净利润。

他未曾想到,投资半年后,贾跃亭选择去美国,一次次表示下周回国却始终未能兑现承诺。无奈之下,孙宏斌接手乐视网的烂摊子。

在2017年融创中期业绩发布会上,孙宏斌罕见流泪,不知泪水中是否有悔意。

2018年许家印也为贾跃亭的梦想投入8亿美元,成为贾跃亭造车公司法拉第未来的第二大股东。但这笔钱只烧了一个月。

据媒体报道,贾跃亭在7年间为造车梦烧掉1500多亿。但不断盛传即将量产的法拉第未来汽车FF91始终未能兑现。

梦想最终走向破灭。

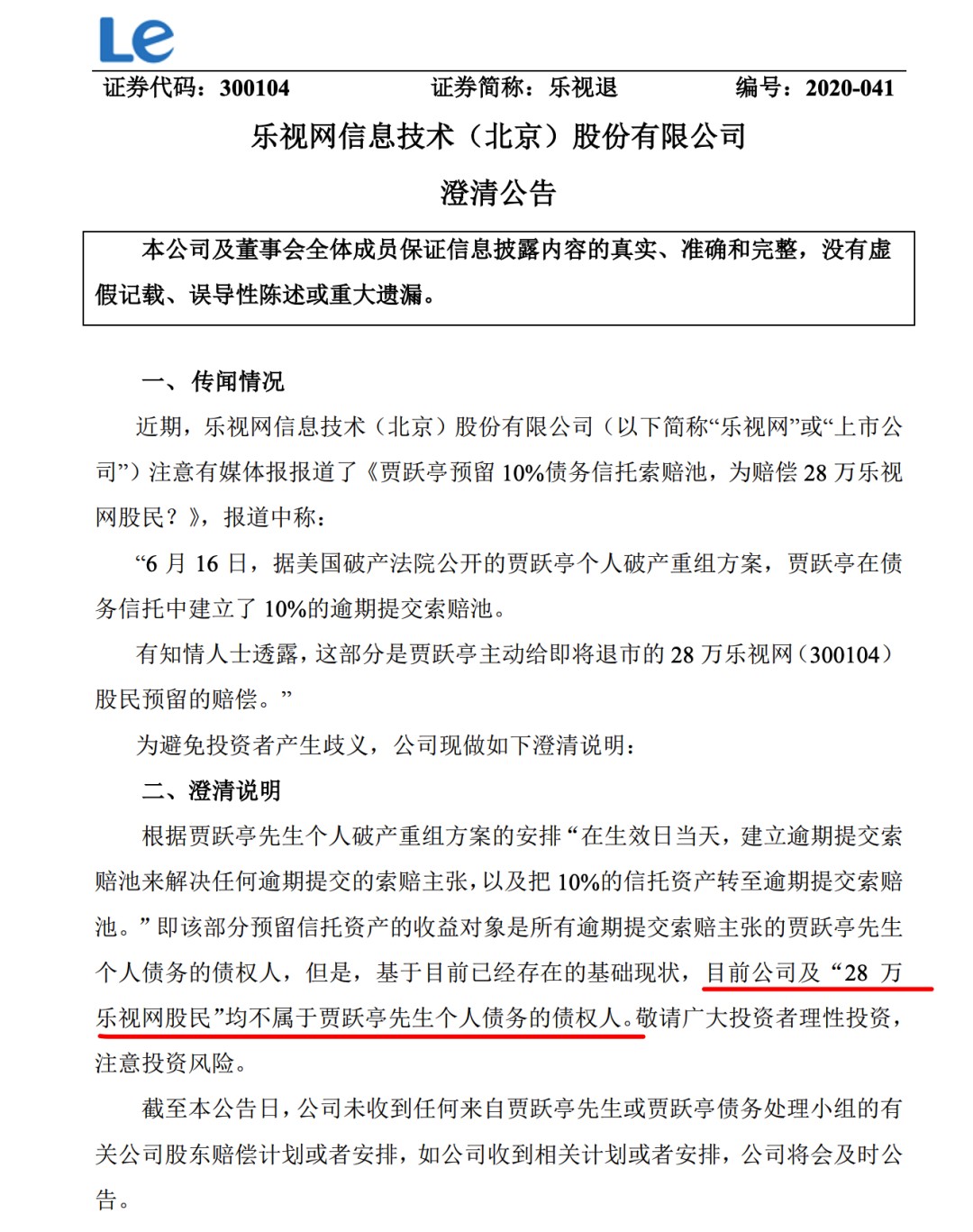

今年7月2日,贾跃亭在微博发布公开信宣告破产,并提及将手中法拉第未来股权用于建立信托基金,个人不再持有法拉第未来股权,给普通股民的补偿占基金总额不到10%。

但随后,这封公开信遭到乐视网打脸。

乐视网发布公告称,公司认为,乐视网股民均不属于贾跃亭个人债务的债权人。公司目前无法判断是否未来乐视网股东可以向贾跃亭提出补偿申请,亦无法判断上述预留信托资产对乐视网股东进行补偿的可行性。

同时,乐视网披露尚未收到任何来自贾跃亭或贾跃亭债务处理小组的有关公司股东的赔偿计划。

如今回想,林动表示,当再度听到那句“为梦想窒息”,味道变了,无奈又讽刺。

偶尔他也会想,如果贾跃亭没有选择造车,乐视网是否不会陷入困局。他很矛盾,看完多则乐视相关新闻后,表示难以相信贾跃亭的为人。

困惑

乐视网退市后,产品用户该怎么办?

面对着退市的乐视网,还有一群人和28万股民一样充满困惑。他们是乐视产品的用户。熊佳(化名)便是其中一位。

2012年为了追《后宫·甄嬛传》,她充值了乐视视频的会员。

事实上,2011年花费近2000万买断这部剧的网络独播权,曾是乐视网的美好开端。

日点击量破三千万,上线半月总流量破3亿,因此《后宫·甄嬛传》被不少网友称为是乐视视频的“镇站之宝”。

令熊佳再度冲动充会员的是2016年乐视网网剧《太子妃升职记》和2017年度的《白鹿原》。

只是熊佳发现,乐视视频的风向变了。2018年《后宫·甄嬛传》的版权被分销给优酷,让熊佳看到乐视缺钱的征兆。

与此形成对比的是,目前长视频领域的头部已轮换成优酷、爱奇艺和腾讯视频。乐视视频掉队了。

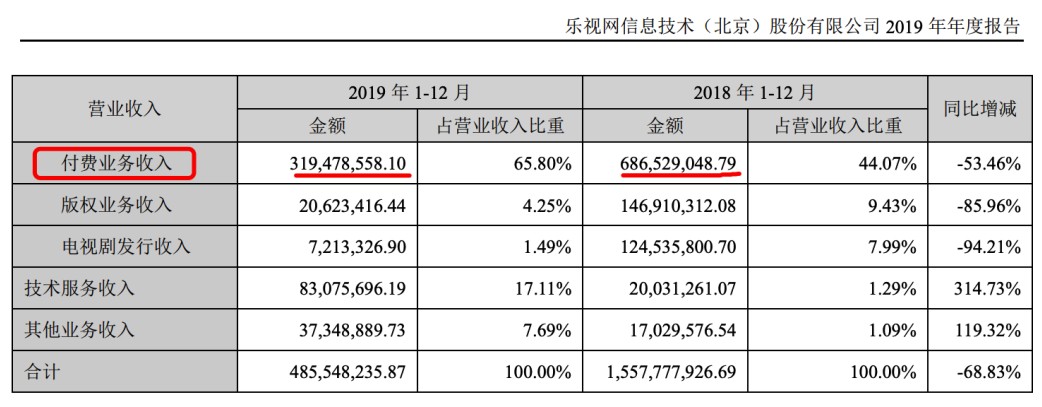

根据乐视网年报数据,2019年乐视网付费业务收入为3.19亿元,而2018年的收入为6.87亿元,前者不足后者的一半。

熊佳仍在纠结,乐视网退市了,在企业生死未明之际,还能不能充会员?如果乐视视频被关了,VIP费用不就打了水漂了吗?

另一方面,尽管乐视电视不属于乐视网的并表资产,但由于隶属于乐视控股,也有消费者担心后续的三包服务有所影响。

不过,客服人员表示乐视商城不会倒闭,不需要为这些担心。

他透露称,目前乐视商城还上线了7月份优惠活动,某款65寸电视和某款55寸电视将分别搭配800元和1700元优惠券,折后价格分别为3899元和2999元。但优惠券仅通过手机短信的形式发放。

浙江泽鼎律师事务所律师夏谨言告诉《IT时报》记者,和瑞幸一样,目前乐视网退市表示股份不能在证券交易所进行公开交易,店铺仍在经营中。

如果在乐视网濒临倒闭的情况下,夏谨言建议用户尽早向乐视公司主张退款、赔偿损失或协商补偿方案。

“如果乐视网已经资不抵债,那么大概率会进入破产程序,届时,提前主张的消费者才会得到补偿。”她补充道。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。