编者按:本文来源创业邦专栏读懂新金融。

如果蚂蚁是一家金融公司,微贷科技平台的2.1万亿信贷将让它的营收翻倍!

一向神秘的蚂蚁集团因为IPO变得透明。

蚂蚁集团招股书披露:

“支付宝APP服务超过10亿用户和超过8000万商家,合作金融机构超过2000家,为全球最大的生活服务/商业类App,月活用户7.11亿。

2019年全年营收1206亿元(净利润超180亿元),同比增幅超过40%;即使在新冠疫情影响下的2020年上半年,蚂蚁集团营收依然高达725亿元,同比增幅超过38%。此外,蚂蚁集团的数字金融科技服务收入,2019年占营收的比例为56.2%。2020上半年,这一数字更是升至63.4%。”

蚂蚁上市官宣前,将名字从蚂蚁金服改成了蚂蚁集团。改名不是新鲜事,在巨头圈子里很流行:比如京东金融改名京东数科、360金融改名360数科。

名字并不重要,众巨头改名的执着来自于名字背后的定位。

金融公司还是科技公司?蚂蚁集团喜欢用数字金融科技服务收入来证明自己是一家科技公司,但在广大用户心中,支付宝到处都是金融气息,怎么都应该是金融公司。

读懂新金融认为:读懂了蚂蚁集团的微贷科技平台,也就读懂了蚂蚁的定位。

图片来源:蚂蚁集团招股书

2020上半年微贷科技平台为蚂蚁集团贡献了近40%的营收,该平台促成的消费信贷和小微经营者信贷余额2.1万亿元。在整个蚂蚁集团的整个体系内都是绝对的“印钞机”。

金融永远与风险共舞,微贷科技平台的运营逻辑则是去风险化。

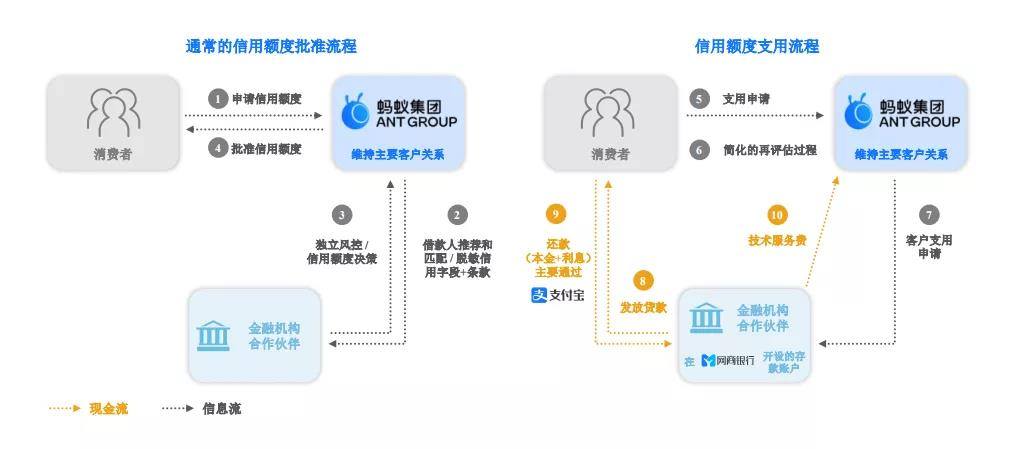

招股书详细介绍了微贷科技平台的模式:“客户通过公司的科技平台发起贷款需求,而银行合作伙伴随即进行独立的信贷决策和贷款发放。金融机构合作伙伴则基于公司平台促成的信贷规模,向公司支付技术服务费。”

微贷科技平台采用的是典型的助贷、联合贷款模式,但与多数中小企业的兜底模式不同,微贷科技平台真正实现了去风险化:“在此过程中,公司的业务模式是开放合作,而不是利用自身的资产负债表开展业务或者提供担保。公司通过技术助力金融机构为小微经营者、农户和消费者提供信贷服务,由金融机构独立进行信贷决策并承担风险。”

金融,就是资金的融通,而微贷科技平台更多承担的是“资金融通”的催化剂。

从资金来源上讲,微贷科技平台所承担的也不是“金融”的角色。截至 2020 年 6 月 30 日,微贷科技平台与约 100 家银行合作伙伴合作开展业务,促成的信贷余额中,由公司的金融机构合作伙伴进行实际放款或已实现资产证券化的比例合计约为 98%。

图片来源:蚂蚁集团招股书

微贷科技平台所采用的“去风险”化经营思路,其实就是当前360数科、乐信等腰部企业正在大力推广的轻资本模式。轻资本模式下的金融科技服务不止能与金融风险隔离,并且因为业务本身不属于金融范畴而更具想象空间:它的天花板取决于平台整体的科技能力而非资本金和逾期率。

轻资本模式是否属于金融服务的一大争议是:向金融机构输出金融科技服务的机构要收取费用,而这部分费用最终还是要借贷者买单,相当于变相增加了借贷成本,而“收费方式是否为利息”、“像谁收费”只是结算方式的不同,换汤不换药,所以金融科技公司难逃“金融”之嫌。

这个争议很好解答:为金融机构提供流量服务的百度、头条是金融公司吗?为金融机构提供办公场所的房地产商是金融公司吗?它们从金融机构赚取的收入,不一样是也是来自借款人的利息吗?

如果蚂蚁集团是一家金融公司,花呗、借呗的贷款都是其子公司发放,那么它的业绩要比现在好多的:即使以花呗、借呗最低的“日利率万分之二(年利率7.3%)”计算,仅微贷科技平台上2.1万亿元的在贷余额,每年就可以产生超过1500亿元的营收,这个数字比蚂蚁集团过去一年的营收还多;若以多数人的日利率万分之四左右计算,营收将达到3000以上...

不过,若是蚂蚁集团做了一家金融公司,监管也不可能允许它轻易地将微贷业务做到2.1万亿元这么大;从金融转变为科技是一个对蚂蚁集团、对金融行业都正确的选择。

虽然相比于蚂蚁集团,我们叫了几年的蚂蚁金服更加顺口,但不得不承认用“金服”去形容“蚂蚁”已经不再恰当,特别是在2020年3月蚂蚁集团宣布打造支付宝数字生活开放平台之后,蚂蚁从一个“巨兽”变成了一个“巨大的怪兽”,无论是业务的复杂,生态的庞大,收入的模式、技术的能力,在全球都是没有参照物的新样本,概括这样的企业,科技要比“金服”合适得多。

2013年,马云曾承诺“支付宝永远不会成为一家银行。”此后,支付宝理财平台、保险平台先后成立,从一开始就走上了向基金公司、保险公司、资管机构全面开放的平台化道路。

2017年6月,时任蚂蚁CEO井贤栋进一步公开表示,“蚂蚁的开放不走回头路,会将基本能力打磨好,成熟一个开放一个,向所有机构平等敞开,没有亲疏远近。”余额宝、花呗借呗等蚂蚁旗下的国民级产品也全面向基金公司、银行等实现开放。

招股书披露后,我们发现:马云的确没有把蚂蚁做成另一家银行。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。