编者按:本文来自微信公众号科技新知(ID: kejixinzhi),创业邦经授权转载。

对于网易云音乐而言,版权问题一直是痛点,被很多用户吐槽,这也解释了为什么网易云音乐总是在买个不停。

仅2020年,网易云音乐就大手笔的与数十家版权公司达成了独家合作。

如今,坐拥千万级曲库的网易云音乐,却似乎仍难摆脱用户的不满。

「买了这么多版权,肯定不缺钱啊,可就是买不到我想听的,这种操作我真是不太理解。」

那么网易云音乐会如何解决这个痛点?

拼版权,网易云音乐输在「起跑线」

2015年「最严版权令」的发布,标志着中国数字音乐市场正式进入了正版化的时代。

2013年才成立的网易云音乐在做差异化布局,版权抢购上慢了一步,输给了资本雄厚的腾讯系和阿里系产品,几乎成为了唯一的输家。

引起最大热议的是,2018年4月1日,网易云音乐突然下架华语男歌手周杰伦的歌曲。据了解,这次版权争夺失利,直接导致了网易云音乐大量用户流失。

随后,网易云音乐一直在试图甩开身上的版权牵绊。

2020年,网易云音乐在版权上的动作更加频繁,吉卜力工作室、滚石唱片、华纳版权、少城时代、环球音乐、CUBE娱乐、好多音乐均与其达成版权合作,它还拿下《歌手·当打之年》《朋友请听好》《我们的乐队 》《中国新说唱2020》等音乐综艺节目的音乐版权。

在经历5年的版权之战后,不少人都认为大规模收购版权会是网易云音乐翻身的开始,但是事实真的如此吗?

2018年上市的腾讯音乐,在版权方面的动作可以用「财大气粗」来形容。

不夸张的说,腾讯音乐把国内外的歌曲都买下来了。

目前腾讯拥有3500万首曲目的授权,占到中国市场80%以上的音乐版权。而网易云音乐公开的曲库量仅为2000万首。

腾讯音乐包含的版权音乐有:华纳、环球、索尼全球三大唱片公司的独家代理、华语乐坛中的桂冠,英皇娱乐、福茂唱片的代理,以及诸如《歌手》《声入人心》等音乐综艺类节目的音乐版权。

音乐平台的版权之争,不单单是量的争夺,更重要的是1%的优质版权的竞争,也就是像周杰伦、林俊杰、薛之谦、Talor Swift这样拥有大批量听众的歌手的版权,他们的音乐版权的平台变动甚至能造成用户迁移。

在头部歌手作品仍显不足的情况下,网易云音乐的平台上出现了许多未授权的Cover版音乐和MV内容,而此举已经违反了《著作权法》。

虽然网易云音乐在丰富曲库方面动作不断,但遗憾的是「周杰伦式」的爆款歌单,依旧掌握在腾讯音乐手中。

2019年末,腾讯音乐甚至还因为独家版权问题被国家市场监督管理总局展开约8个月的「反垄断调查。」

一个腾讯内部人士表示:「不是我们想垄断,是他们买不起。」

在今年的网易财报电话会议上,丁磊也表示,此前索尼、华纳和环球三大唱片公司在中国采取的独家授权模式「显失公平。」

版权是存量之争,用户才是增量之争。

在「非独家」的分水岭,版权不再是当年那个挟天子以令诸侯的王炸,而是在线音乐平台的一个重要基础设施。

会员增长难填版权费「大坑」

现阶段,网易云音乐的收入来源主要包括会员、广告、直播、数字专辑、票务、音乐周边等,而音乐版权影响最大的就是会员的增长。

据网易的财报分析师电话会议披露,网易云音乐付费有效会员数同比增长135%,表明目前该平台会员保持着持续增长的态势。但是值得关注的是,未来一段时间这样的快速增长势头是否仍然可持续?

以腾讯音乐为例,在线音乐业务的MAU(月活跃用户数)为 6.57亿,同比增长0.5%,付费用户数量为4270万人,同比增长50.4%,然而付费率其实只有6.5%,较上一季度环比仅增长了0.3%,且每位用户的付费能力为9.4 元,同比提升了1.1元,而较上一季度仅提升了0.1元。

与版权费逐渐走高形成鲜明对比的是,用户依然不愿意把钱花到听歌上。花重金砸出来的音乐版权,可能并不会为网易云音乐带来实质性的收益。

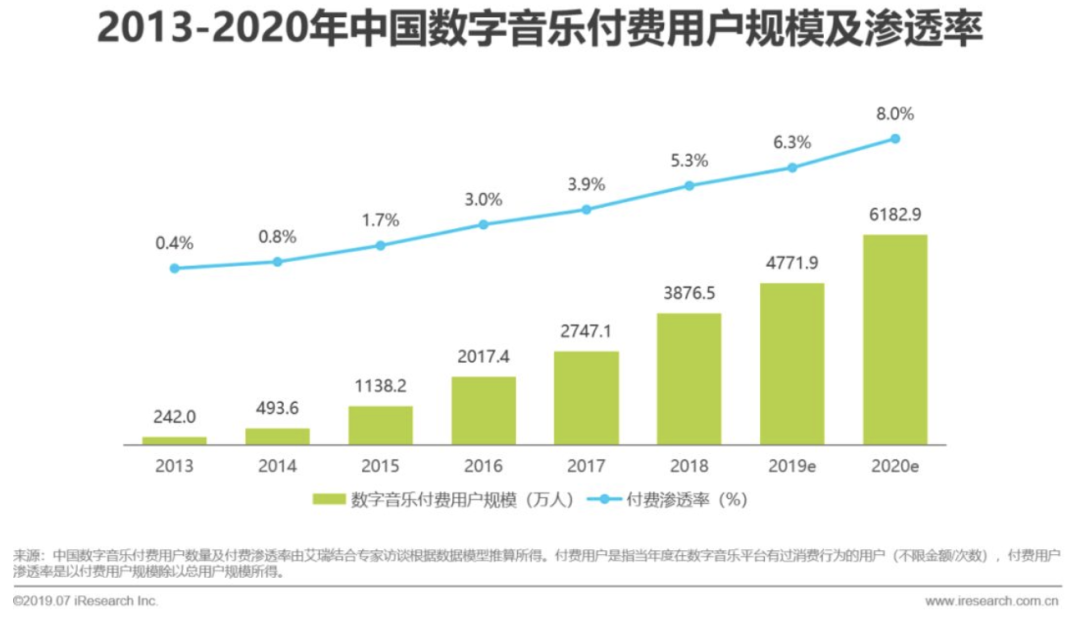

国内数字音乐市场早期一直是免费模式,让大量用户有意愿为音乐版权付费,短期来看并不现实。并且国内音乐平台的付费不如国外成熟,虽然在逐年增长,但是速度也不容乐观。

在增长空间受限的情况下,付费用户也对网易云音乐的体验感产生了部分不满。购买会员后,部分作品仍需单独再付费,此外,会员时间到期后,此前付费已下载的歌曲也无法继续听,这一设置的体验感甚至不如非付费用户直接在线听歌的体验。

前段时间,网易云音乐先后与亚朵酒店、屈臣氏、瑞幸咖啡等联合进行会员体系的运营,与阿里的88VIP达成合作,在拓展会员的方面,网易云音乐可谓是煞费苦心。

但是阿里近期正在秘密接触包括太合、滚石等在内的音乐版权巨头,或正在商谈相关收购事宜。如果这个消息最后得到证实,网易云音乐不仅会失去这个会员引流的入口,还会多一个对手。

网易云音乐CEO朱一闻也表示:「版权长期来看不会成为竞争壁垒,这种玩法不可能长久烧下去」,未来各家的竞争一定是对音乐上下游的整合,包括对音乐内容、音乐平台的运营以及产品等方面的创新。

补短版权,能靠原创和社区生态吗?

在版权短板已成定局的情况下,网易云音乐也在谋求多元化发展的道路。

拿到老作品的版权只是保持现有突出地位的基础,利用自身强大的用户基础和宣发经验去反哺原创音乐生产,才是下一阶段拉开竞争差距的关键战术。

2017年,网易云音乐开放音乐人入驻,与原创音乐人直接对接,跳过发行公司、版权公司这一中间环节。2018年,网易云音乐又推出「云梯计划」,通过一系列的激励活动增加原创音乐人对平台的粘性。

这一举措给网易云音乐带来了大量新鲜血液,也让网易云音乐在寡头版权时代找到了新的发展曲线。

截至2019年12月底,网易云音乐平台入驻原创音乐人总数超过10万,音乐人上传原创作品总数超150万首,全年原创音乐人作品年播放量超过2700亿次。截至2020年4月,入驻网易云原创音乐人数量快速突破16万人。

这当中也涌现了《我曾》《世间美好与你环环相扣》《晚安》等多首爆红的歌曲,年播放量均超过了10亿次。

但是新的问题也随之而生。

一是由于扶持独立音乐人成本较低,争取独立音乐人的平台远不止网易云音乐。包括腾讯音乐人「原力计划」、虾米音乐的「寻光计划」、抖音「看见音乐计划」、B站「bilibili音乐星计划」在内,目前各平台面向原创音乐人的扶持计划至少有十多个。

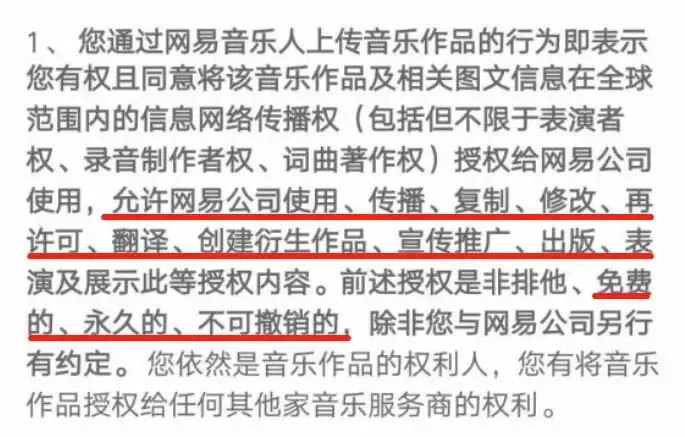

二是网易云音乐的合作条款也受到了极大的争议。网易云音乐可以任意使用创作者上传到网易云音乐的原创作品,都不需要经过创作者同意,并且期限是永久。

就算没有这些问题,网易云音乐和这些原创者的关系也并不是牢不可破。因为网易云音乐的定位是C端的用户平台,更多是用渠道量、平台来培养新人,劣势在于经纪业务、发行业务不够专业。即便出现了特别好的音乐人,火了之后大概率也会选择进入专业的音乐公司。

丁磊说过「中国音乐行业已经进入深耕细作的阶段,用户需要的不是一个播放器。」

所以网易云音乐希望用它引以为傲的社区生态反哺更多的内容出来,打造更多的爆款。于是相继上线了包括「look直播」「云村社区」「因乐交友」「一起听」「心遇」等功能。

这些尝试赋予了网易云音乐更多的可能,也在不自觉的降低网易云音乐的逼格。

刚开始的网易云音乐,小众得就像丁磊自己开的一个小小的Music Party,地点是在双层别墅改建的咖啡馆,这里只有音乐,别无他物。通过「情怀」标签迅速搭建用户流量池的网易云,这些尝试对于用户来说不是「不忍直视。」

无论是新增的视频页、视频分类页,还是泛滥成灾的小广告,都让很多用户吐槽「四不像。」

「音乐APP卖演出票我还可以勉强理解,但是云音乐商城里边除了耳机、乐器之外,竟然还卖美妆产品、玩偶、T恤,还开始招募游戏主播,接入直播,感觉是不务正业。」

近一年来,「网抑云」「云村走下神坛」这类讨论不绝于耳。用户的不满,也反映到了财务数据上面。

2019年第四季度,包含网易云音乐的创新及其他业务毛利率还在20.6%,而今年第二季度其毛利率降至18.5%,网易云音乐盈利的下滑趋势明显。

网易云音乐想要的「社区-版权-平台」互利的流量闭环,与腾讯、阿里进行差异化竞争,需要谨慎使用社区生态的羽毛,在扩大社交功能流量的前提下,实现社交商业化和用户体验之间的平衡。

丁磊曾将网易定义为「七分理想三分生意。」那么网易云音乐对丁磊来说,无疑是最能体现其理想的产品之一。今年1月,网易CEO丁磊在内部管理层会议上被问到,未来对网易云音乐最大的威胁是什么?他的回答是,「怕大家失去了对音乐的热爱。」

2018年以前,在网易云音乐的可能是热爱音乐的人,但是在2018年网易云音乐输了版权之战之后,留在网易云音乐的用户,可能更多的是对网易云音乐生态的喜爱。在重度用户的推荐下,网易云音乐的曲库利用率一度达到80%,而其他在线音乐平台一般只消耗头部内容,曲库利用率仅在20%左右。

但是美好已经成为曾经,目前业界已经形成了共识:网易这家公司,除了游戏没什么不能卖的。在实打实的经营压力面前,丁磊的一些梦想或许只能被舍弃。

网易云音乐的未来会不会在丁磊手里,这还是一个悬念。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。