编者按:本文系专栏作者投稿,来源科技新知,作者王鑫鑫。

一路追逐风口,一路扑空的蘑菇街又开始折腾了。

今年5月份,蘑菇街推出「美力计划」全面进击直播领域,创始人兼CEO陈琪直接放话:「只要主播美,平台每月支付3万底薪;只要货品美,平台免佣一年或包销」。

近期,蘑菇街继续加码直播,推出「美力计划2.0」,直接面向淘宝直播招募单场成交额五十万级别以及百万级的中腰部主播20人,通过资源倾斜和流量扶持来促成千万级的转化。

「蘑菇街来和淘宝抢生意?谁给的勇气!」「现在还有人在用蘑菇街?」诸如此类的声音和争议持续不断。市值不到3亿美元的蘑菇街,早已褪去「电商第四极」的光环,从「时尚科技第一股」到「跌得最惨中概股」,也不过是半年的光景。

且不提与淘宝等综合电商之间天大的差距,就连后起之秀小红书的声量也远远高于蘑菇街。提及女性消费、时尚、种草等词汇,人们会联想到小红书、唯品会,却很难再想起曾经的时尚先驱蘑菇街。

摇摆不定的蘑菇街与抓住社交风口的小红书,走出了两条社交电商路,小红书杀出重围,蘑菇街正在被遗忘。

01 背道而驰

蘑菇街不是在转型,就是在转型的路上。

「我不喜欢做加法,我喜欢做乘法。但做乘法的坏处是,如果乘一个零就什么都没有了,而做加法的话加一个零,原来的东西都还在。可是做乘法的话,别人也许只能10+3=13,而我们则是10x3=30」,陈琪曾这样说道。

喜欢做乘法的蘑菇街,或许能达到10x3的效果,但稍有不慎便会全部清零。

据易观千帆数据统计,截至2020年10月,蘑菇街活跃人数不到1000万,环比下降1.8%,小红书活跃人数为1.59亿,环比上涨2.5%。今年3月份有媒体报道小红书正在进行E轮融资,估值50亿美元;而蘑菇街截止11月18日收盘估值仅2.65亿美元,下跌10.95%。

从巅峰期的市值30亿美元到2.65亿美元,从月活6000多万到如今的907万,蘑菇街的日子愈发不好过,其背后的「失意」也有迹可循。

社区还是电商?从内容社区转型后的蘑菇街,频繁更换细分赛道,终究是失去了核心的内容优势。

2011年,成立之初的蘑菇街还是一个专注女装搭配的购物分享社区,用户和达人们可以在蘑菇街分享搭配心得以及产品链接,人们看到喜欢的产品可直接跳转相应网站去购买。

蘑菇街初期的商业模型是以社区为主导来留存用户,为购物网站导流并促成交易转化,再从中赚取佣金提成。淘宝所推出的无线开放平台,便集成了众多应用为其引流转化,而这些应用则可以获得销售额分成。据悉,2012年,蘑菇街导向淘宝的转化率是8%-10%,远高于4%左右的网络广告转化率平均值。这一时期的蘑菇街,不仅赢得用户认可,也积累大量商家。由于为商家带去了更多流量和订单,主动寻求蘑菇街合作的商家纷至沓来。

不过,蘑菇街的高转化率在为淘宝引流的同时也引来忌惮,马云曾明确表示「不支持上游导购继续做大」,后来淘宝接连推出自己的导购产品「爱逛街」、「顽兔」、「哇哦」等。而这也为蘑菇街之后的转型埋下了伏笔。

2013年下半年淘宝正式切断第三方导购平台的外链,被封杀后的蘑菇街不得不另谋出路,淡化内容社区属性,由导购平台转型为垂直电商,这无疑于商业模式被彻底重构。

转型后的蘑菇街,一路高歌猛进,2014年全年交易额达到36亿,在电商行业排名第六,成为表现极为抢眼的电商新秀。同年,蘑菇街完成C轮超2亿美元融资,同期的竞品「美丽说」也拿到腾讯的投资,彼时,从海外购物笔记做起的「新入局者」小红书刚获得数百万美金A轮融资,初出茅庐的小红书和蘑菇街在资本的估值里还完全不是一个量级。

仅仅一年之后,2015年,蘑菇街为了长远考虑又转型了,从B2C垂直电商变身C2C社会化电商,重点也将逐渐转移至社交,主打达人秀图引流购物的模式,并将上线海淘买手、母婴等频道。

然而,好运没有再次降临到蘑菇街的头上。盲目的扩张产品线导致其自身业务愈发臃肿。起源于社交,弱化社交发力电商,又重回社交跑道,不停折腾的蘑菇街在社区和电商之间来回摇摆,频频错失机会。

随后,与美丽说合并之后也未能产生1+1>2的效果,就连冲刺IPO也被外界看作是紧抓最后一根救命稻草。数据显示,2018年3月,蘑菇街年度活跃买家3300万人,截至到2019年3月31日的12个月内,活跃用户数同比下降20万。2017财年、2018财年、2019财年分别净亏损4.76亿元、4.2亿元,4.86亿元。

用户增长停滞、营收亏损不止、股价暴跌、股东套现离场,蘑菇街正在被资本抛弃。

反观小红书,从最早PDF版的PC端攻略到跨境电商,再到引进明星生态与KOC分享的生活内容社区,内容的沉淀与社交黏性的提升成为其主要杀手锏。

当移动互联网人口红利期结束,流量趋于饱和,平台的流量驱动将转向内容驱动,布局内容或将成为平台一致的选择。2019年后知后觉的蘑菇街重新发力社区,然而为时已晚,长期专注于内容社区搭建的小红书早已筑就竞争壁垒。

如今的蘑菇街和小红书最直观的产品差异体现在信息流层面,打开两款APP,蘑菇街所呈现给用户的是商品信息流,包括产品分类信息、销量以及价格,小红书则是由koc分享所搭建的内容信息流。

在内容社区和商品交易平台之间,蘑菇街的选择倾向于交易平台,然而,与综合电商交易平台淘宝、京东相比,蘑菇街的体量完全不具备竞争性。不同于蘑菇街的频繁试错,起步较晚的小红书则凭借着内容社交与电商社区的种草分享,快速抢占女性消费市场。

02 殊途同归,押宝直播

根据中国互联网络信息中心(CNNIC)发布《中国互联网络发展状况统计报告》显示,截至2020年3月,电商直播用户规模达2.65亿,占网购用户的37.2%。

直播与带货的结合逐渐成为电商新趋势,边看直播边消费也越来越主流化。2019年,直播可谓是最大风口,电商平台、内容社区、短视频平台纷纷加码布局直播业务,就连风格各异的小红书与蘑菇街,也在直播领域狭路相逢。

2019年,蘑菇街更是宣称要从垂直电商转型到直播电商,而这已经是蘑菇街第N次转型。

事实上,蘑菇街在2016年便涉足过直播领域,而供应链生态的不完善最终导致直播业务萎缩。去年5月份,蘑菇街启动全球美妆供应链池,再次发力直播业务,面向全网招募优质红人主播,并计划于年内孵化100个千万级电商主播。

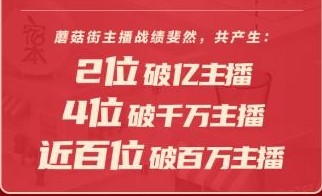

据蘑菇街今年发布的双十一战报,平台两位破亿主播,四位破千万主播,不但和「淘抖快」不在一个层级,与其去年的孵化计划也仍相差甚远。

蘑菇街于8月份所发布的2021财年第一季度财报也不容乐观,第一财季总收入1.32亿元,同比下降46.98%,归属于母公司股东净亏损8891万元,与去年同期亏损1.21亿元相比略有收窄,但营收支柱佣金收入却比上一季度减少34.1%。不仅是营收下降,蘑菇街活跃用户增长也趋于缓慢,过高的佣金比例以及女装品类的限制使得许多商家不愿入驻,用户也逐渐转向小红书、唯品会、淘宝等平台。

唯一值得吹嘘的一点,报告期内蘑菇街总GMV达31.2亿元,其中直播业务GMV同比增长72.4%。然而,直播业务增长的代价是高营销投入,平台主播的招募和培养都需要长期烧钱。直播业务高歌前进,直播负责人洛伊却离职,多少有点耐人寻味。

对于严重失血的蘑菇街来说,大力投入直播业务只会进一步加剧亏损,还未能实现盈利便有可能先被拖垮。

除此之外,电商直播带货,考验的不止是主播的知名度和影响力,更是平台的供应链问题。

直播带货的核心是货品不是网红,头部主播能带来流量,但平台能提供的货品与折扣力度才是用户购买转化的关键。一般来说,只有强大的供应链后方,才能做到低价和稳定供货,因此,直播战争下半场本质上是供应链壁垒的竞争。

在供应链建设层面,淘宝后端拥有足够多的供应链资源,前端拥有大量稳定流量,蘑菇街完全不具有可比性。在主播培育层面,蘑菇街也远不如淘宝等经营稳定的综合电商平台,据淘榜单联合淘宝直播发布的《2020淘宝直播新经济报告》,去年淘宝直播有177位主播年度GMV破亿,实力完全碾压蘑菇街。

同样,外表「风光得意」的小红书也不是没有烦恼,笔记分享功能确实为小红书带来大批黏性用户,但对于「内容+社交平台」来说,商业化模式的创新仍是最大的挑战。发力电商需要建立完整的交易闭环,发力广告业务则要面临社区生态和用户体验的失衡挑战。

走入流量变现困境的小红书自然也瞄准了直播带货这个风口,小红书创作号负责人杰斯曾表示,电商直播是最匹配小红书的商业形态。

今年4月23日,内测将近半年的小红书直播正式上线,开始面向平台内全部的创作者开放。次日,小红书在第二次创作者公开日上宣布了30亿流量和定向的扶持计划,希望将直播常态化。

相较于图文视频,直播的连续性、互动性、用户观看时长对于平台更有吸引力,为了留住更多的用户和创作者,小红书试水直播并不令人意外。

但同样绕不开供应链问题,小红书为打造电商直播闭环,切断了与外部平台的链接,直播供应链皆来自平台自营商城。而其自身电商供应链承载力十分有限,直播业务也因货源问题被局限在小范围内。如果不对外开放,那么短时期内很难将直播业务做大,如果开放第三方链接则要考虑品控、物流、货源,以及被其他平台分流的可能性。

在这个拥挤的赛道中,头部综合电商平台拥有内容电商所欠缺的强大供应链体系与头部主播资源,深耕内容和社区的小红书则拥有综合电商平台不具备的内容优势,对比之下,左右摇摆的蘑菇街则没有任何核心的竞争力。

频繁更换细分赛道,多次追逐风口,蘑菇街什么都想做,最后却什么都没做好。作为低端的电商平台,蘑菇街的产品品类、价格优势、社交裂变都不如拼多多;作为社区平台,其受众规模、用户活跃度、内容氛围以及带货能力又远远不如小红书。

直播是风口,却不是万能的解药,而风口也终将过去,入局较晚的小红书能否打通「种草」到「拔草」的商业闭环暂时不得而知,但孤注一掷用一条腿走路的蘑菇街,终究难以走远。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。