编者按:本文来源创业邦专栏教培参考,作者教培参考创始&主编张沉浮,创业邦经授权转载。

近日,教培参考创始&主编张沉浮参加了SEE教育服务共建大会,并做了演讲分享,现整理编辑,分享给大家。

大家下午好,我是张沉浮,特别开心在这里和大家做一个分享交流,我今天分享的主题是《教培激荡三十年:教育未来,谁主沉浮?》。在座有很多线下教培行业创业者,我们是做教育媒体的,除了《教培校长参考》,我们还做了很多布局。我是《教培参考》的创始&主编,此外我也担任教育企业和投资机构的品牌市场顾问,曾编辑出版过《互联网+双创》两本书,撰写过《教培行业考察报告》系列报告,疫情期间我们团队也写了《2020教培抗疫与复工复课》系列文章。

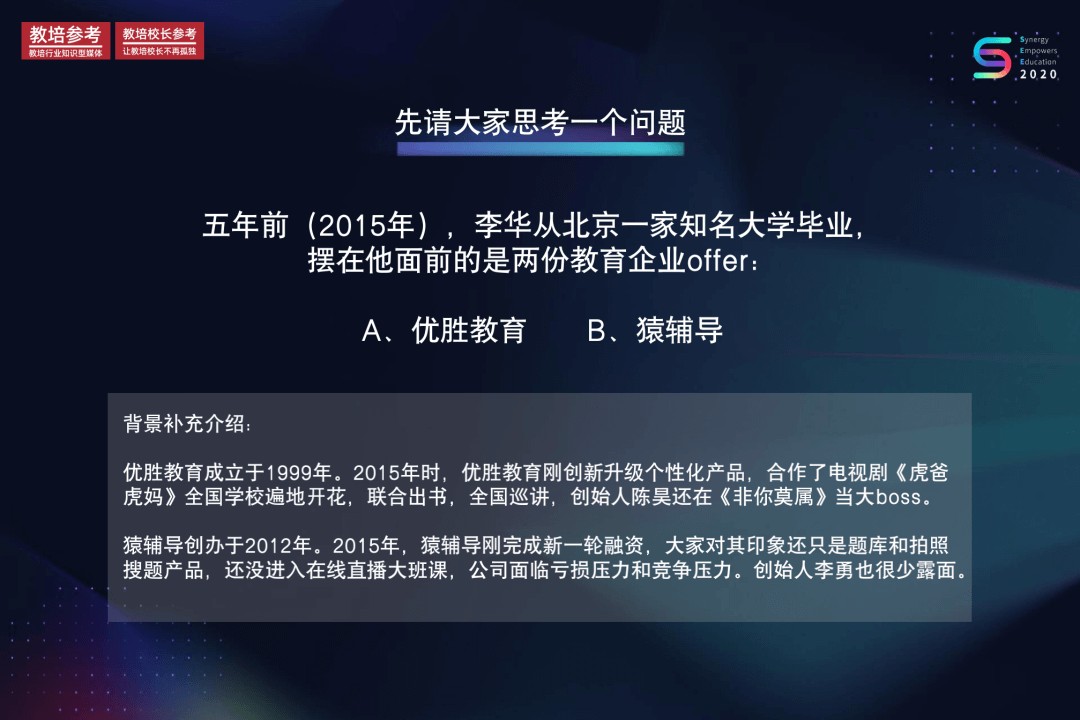

分享之前,想先请大家思考一个问题。

2015年,李华从北京一个大学毕业,摆在他面前有两份offer,一个优胜教育一个猿辅导。如果你是李华,你会选择哪一家?

优胜教育成立于1999年,2015年时优胜教育刚创新升级个性化产品,合作电视剧《虎爸虎妈》;猿辅导创办于2012年,2015年猿辅导刚刚完成新一轮融资,大家对他的印象还停留在题库和拍照搜题,当时是没有在线直播双师大班课这个模式,并且2014年当时还是O2O模式,公司也面临亏损和竞争压力,创始人李勇是网易门户的主编出身,也是一个老媒体人,但是很少在行业内和媒体上抛头露面。

到了今年,李华如果做的不错的话,他是一个有了工作五年的职场人士,在优胜他可能是一个校区的负责人,猿辅导他可能是一个新项目产品的负责人。

再做一下目前两家企业的补充介绍。优胜的情况大家可能比较清晰了,通过新闻能看到他们很多的内容,这个创始人直播的时候回应说,只缺五千万,给我五千万我就能挺过去。猿辅导在今年疫情的时候更加快速的发展,冠名了春晚、冬奥会,并且成为了教育行业全球估值最高的独角兽企业,创始人也宣布了完成22亿美元的融资,整个企业的估值是155亿美元。22亿美元折合成人民币接近150亿。

大家还觉得教育是一个慢行业吗?

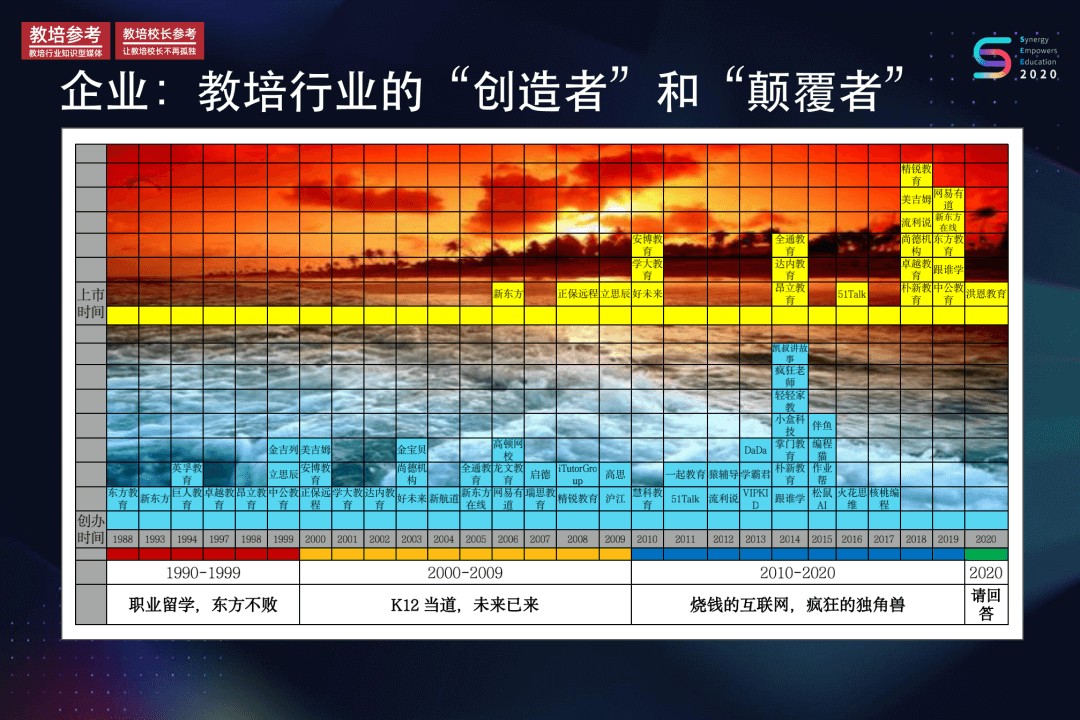

刚才说的是五年,如果把时间的长度拉长到30年,也就是1990年-2020年,大家会看到的是教培激荡的三十年。

先看企业,我在这里做了一张图,1990年-1999年,2000年-2009年,2010年-2019年。

90年代是什么样的情况?职业留学东方不败,做职业教育的是新东方烹饪,做英语教育的新东方英语;到了2000年以后K12当道未来已来,好未来是2003年成立,同时意味着整个K12都在这十年期间快速的发展,包括北京学大教育、2008年上海精锐教育;到了2010年这十年,烧钱的互联网、疯狂的独角兽,大家看到非常熟悉的企业都在这两年诞生了。下面的是这些企业的创办时间,上面的是这些企业的上市时间。

总结一下,就是什么样的企业能够成为独角兽企业或者上市企业呢?这里面我们做了一些数据上的统计。

第一,年龄时间。我们搜集了50个教育独角兽,发现大多诞生在2013-2015年,最主要2014年,年龄大约是五岁,其中2006、2010、2014、2018每四年有一个周期小高潮,这意味着企业还真的是“时代的企业”。

第二,细分领域。教育独角兽TOP50里面K12辅导和语言培训两个领域是占比最高的企业,无论线上还是线下,其中线上30个准独角兽企业,也就是企业的估值大约是超过一亿美金以上,我们称为准独角兽,素质教育企业高达十家,就是做素质教育很有可能还能够再找到K12和语言之后另外的机会。

第三,城市分布。我们总结了教育影响力企业T0P50,其中北京以27家遥遥突出,上海是12家,北京仍然是教育创业和做教育培训、教育科技的高地,在12家上海企业当中,主打一对一概念的共有六家,精锐教育、DaDa、轻轻家教等等,都是做一对一,所以上海好像相较于其他城市更加适合中高端的教育服务。

第四,创始人籍贯。我们总结了30家上市企业的头部和独角兽企业,7个创始人来自江苏,4个来自广东,三个来自吉林,其他的像北京、浙江还是相对少一些。

刚才跟大家分享的是30年当中企业的激荡的30年,再看技术。

技术是改变教培行业的大浪大潮。同样是三个十年,加最后一个2020以后,分别前互联网时代、PC互联网、移动互联网和后互联网。技术在90年代仅仅是辅助阶段,接着升级阶段、颠覆阶段,甚至接下来重构阶段,在对应的时代出现的比较有代表性,且能够落地的技术。

同样再总结一下,哪些技术改变了教培行业?哪些技术是教培行业的大浪大潮?

90年代及以前言传身授、手写板书、印刷出版、广播电视、远程网校;

00年代的教育信息化、电子硬件、MOOC;

10年代的直播、题库、O20、OMO,人工智能;

2020年以及AI、5G,脑科学、大数据……

这里想跟大家交流的是,教育和技术的关系是什么?有人说技术是工具,有人说教育是本质,尤其是线下的教育创业者都这么说。

那么教育的本质又是什么呢?或许技术本身就是教育本质的一部分。

就好像谁说教育一定是要手写板书呢?谁说教育一定是印刷出版呢?谁说教育不可能是直播,教育不可能是AI呢?

刚才分享的是30年里面的企业和技术,这是另外的两个纬度,经济和人口。

我去了很多城市里面接触了很多做的还不错,甚至蛮大的线下的教培机构的龙头。真正的感受到,企业所在的城市的规模和赛道的规模决定了你企业的天花板。

比如我的老家,我是山东临沂人,你在山东临沂这个城市想做到年营收五亿是不可能的,但是如果你做的城市还不如临沂的城市,想做到五千万、一亿可能难上加难。

最右边是GDP,大家可以拉到自己对应的城市和赛道的数据都可以通过经济和人口的纬度去计算一下。我们也列了TOP50城市,GDP的排名和常住人口的排名,大家如果创业是在这50个城市,或者交叉城市里面进行创业,更有可能成长为营收一亿以上的教培企业。

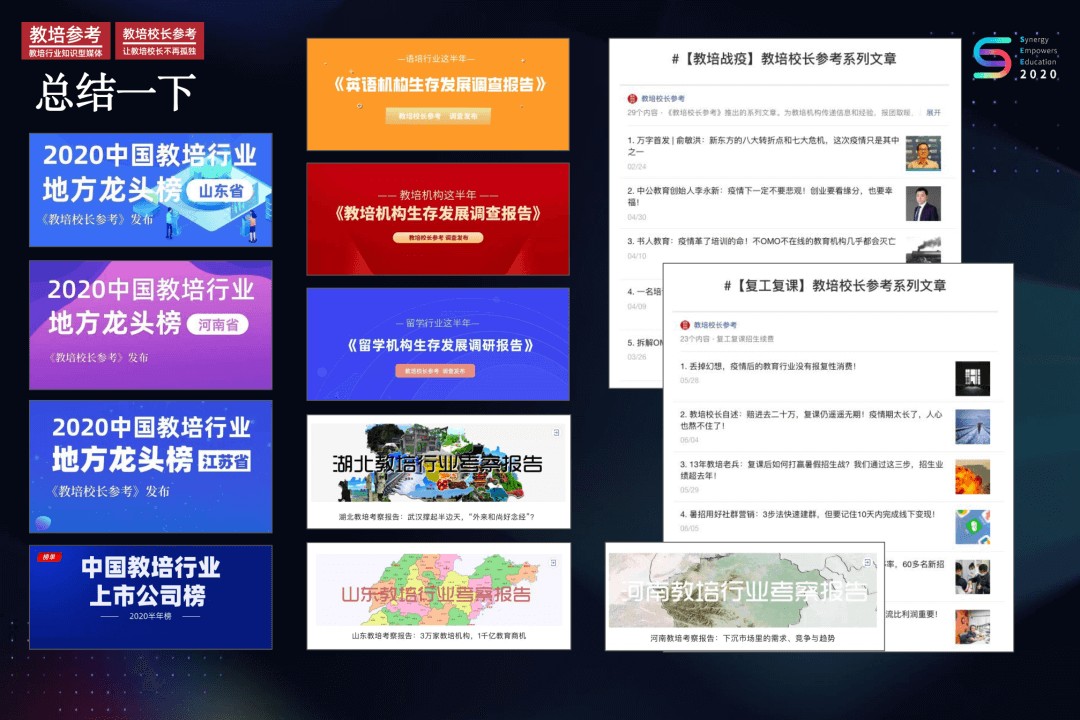

这个总结比较多,我们发了很多省份的榜单,写了一些报告,按照行业的报告以及省份的报告,也写了很多的文章,这个文章报告都在左上角的LOGO,“教培校长参考”,都在这个公众号里面的。

刚才带大家思考的是过于教培激荡的30年,那么未来的五年、十年、三十年……我们看到了哪些行业趋势?我们更关注哪些企业?我们总结了哪些模式?

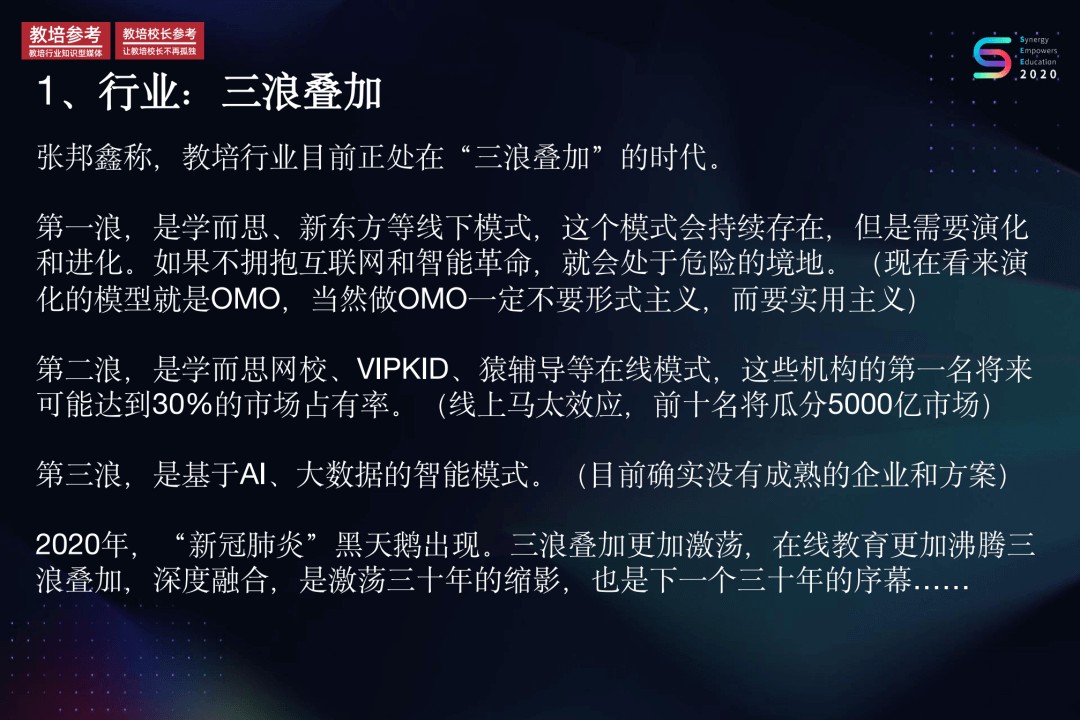

首先,我们看到的是整个行业三浪叠加,这个是好未来的张邦鑫写的词,三浪叠加。

第一浪就是学而思、新东方的线下模式,这个模式会持续存在,但是需要演化和进化,如果不拥抱互联网和智能革命就会出于危险的境地。这个话是疫情之前说的,经过疫情大家说了一个词,可能是OMO,但是括号里面的词是我说的,做OMO一定不要形式主义而是要使用主义。

第二浪是学而思网校、猿辅导等在线模式,这些能占到将来30%的市场,前十名应该能够占到线上的50%的市场,也就是5000亿,相当于每一家能够瓜分多少亿的市场,远远的想象比我们目前的现象大得多。

第三浪有可能基于AI五大数据智能模式,至少从媒体或者从我个人的判断上面来看,目前确实没有成熟的企业和方案,大家能够看到市场上面去宣传AI大数据的,可能夸张一些。当然也都是期待这个浪潮不断的去演进。

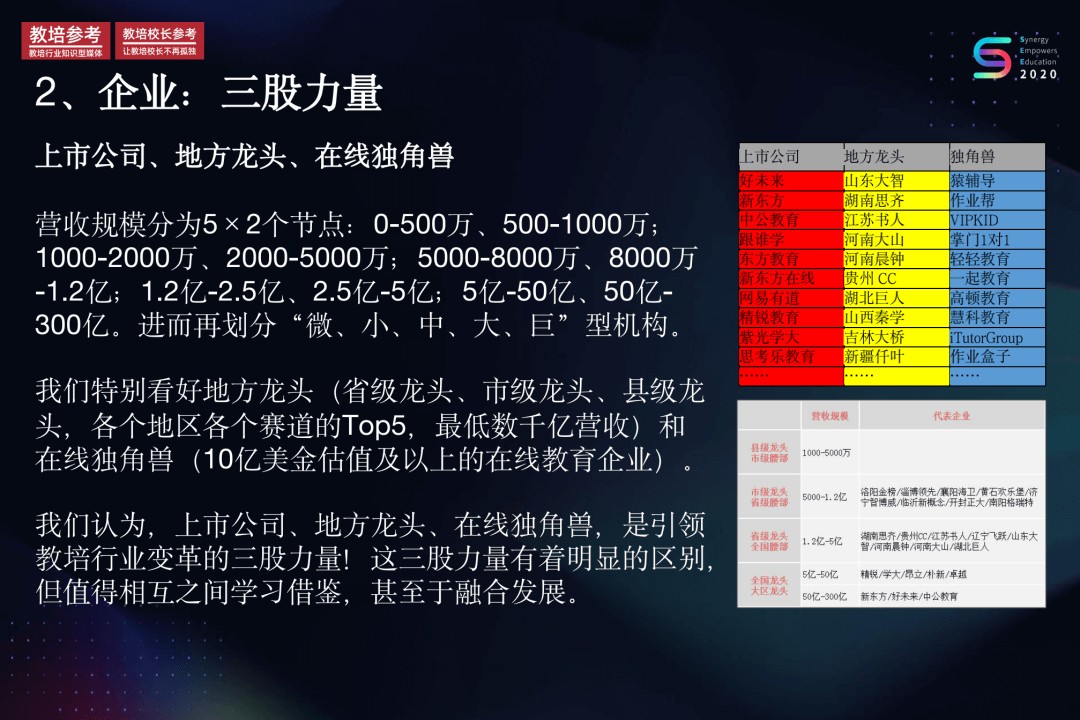

第二个点,我总结的是三股力量。三股力量是什么?上市公司、地方龙头、在线独角兽。也就是最边上的分别有对应的代表,我们把营收规模分成了十个节点,分别是一千万、然后五千万、1.2亿、5亿和300亿,分别对应着微小中大巨,还有好多人也划分了微小中大巨,我们数据跟他不太一样,为什么卡到1.2亿这个节点,大家可以看一下地方的龙头,很有可能做不到这个数字,只要一超这个数字接着就是两亿三亿以后了。

我们也特别看好地方龙头,比如我们把地方龙头分为省级龙头、市级龙头和县级龙头,各个赛道的前五名,最低营收大约是十千万的营收我们特别关注,上市公司、地方龙头、在线独角兽是引领教培行业变革的三股力量,这三股力量有着明显区别,但是可以互相借鉴学习。

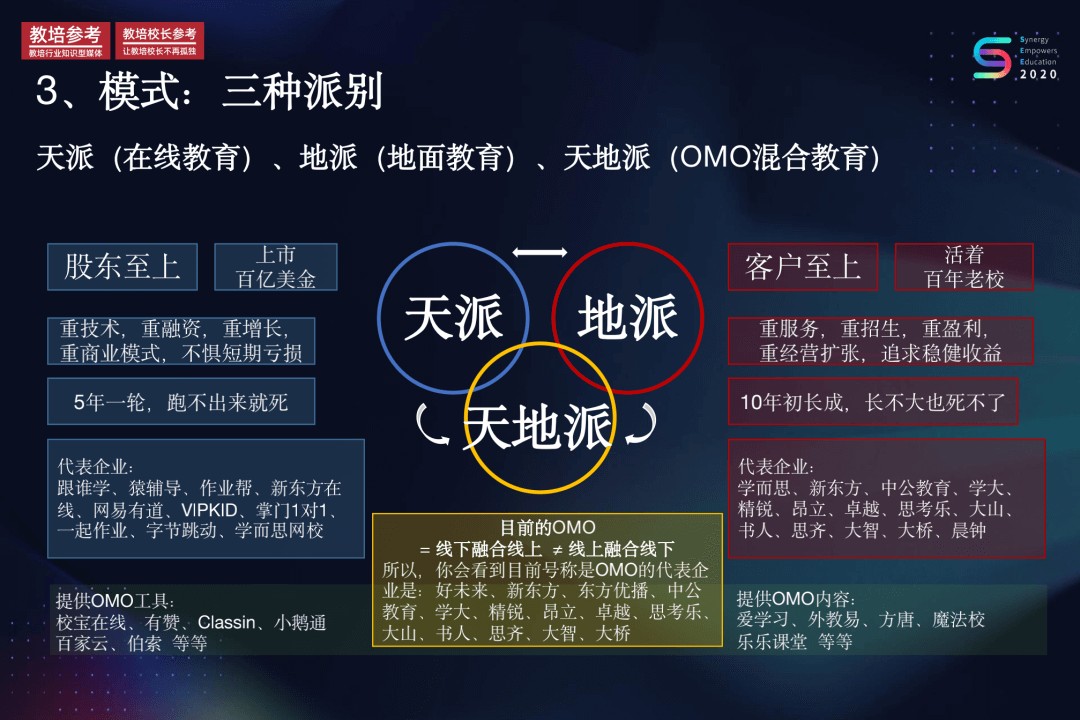

第三的点,我们总结了三种模式、三种派别,分别是天派的在线教育,地派的地面教育,和天地派的OMO混合教育。

其中最左侧的天派,最右侧的地派。天派股东至上,地派客户至上。天派希望做到上市,成为百亿美金的企业,地派的教培机构希望活着成为百年老校。天派比较重技术、重融资、重增长、重商业模式,不惧短期服务。地派重服务、重招生、重盈利、重经营扩张,追求稳健收益。天派5年一轮跑不出来就死,地派10年初长成,长不大也死不了。天派的代表企业是猿辅导、作业帮、新东方在线这些。地派学而思、新东方、中公教育、学大、精锐等等这些。

最后就是大家常听的词OMO天地派,我们发现目前OMO主要是线下融合线上,而没有线上融合线下。从这里面的代表企业就会发现,几乎就是右边的企业,新东方说我是OMO,精锐说我是OMO,您听说过猿辅导作业帮说我是OMO吗?所以目前的OMO还是第一个阶段,还是线下往线上融,或者线下的服务融线上的技术。

最下方是给这些提供线下往线上做OMO的企业,比如说咱们做教务管理的校宝,做营销的有赞。最右边提供OMO内容的,提供数学内容的爱学习、英语内容的外教易、提供语文内容的方唐……这些都是必须代表性的企业,以及提供赋能toB的企业。大家想研究OMO,除了听一些词听人说,直接把这些企业看一遍就大概清楚了。

一般讨论到天派、地派和在线教育、线下教育都会讨论两个问题:线上的教育怎么能够盈利?线下的教育就说怎么能够扩张?其实直白来说就是,一个不缺增长但不知道怎么赚钱,一个明明可以赚钱但不知道怎么做的更大。

我们也总结了一下,利润的增长其实就是增加收入、降低成本。

怎么增加收入呢?要么增长你的人数,要么提升你的客单价。扩大人数主要看四点,原来做一二线,微渗透就朝三四线打,大家经常看到一些下沉这些词,那就是他们把一二线打完了,现在打三四线,扩科目、科品类,三营销与流量池,工具导流、社群引流,最后LTV拉长用户。提升客单价主要看四点,要么做产品创新,做增值服务做市场垄断,或者说做品牌溢价。

降低成本也有几个方法,无非就是砍教师成本、运营成本、获客成本。正常的一般降低教师成本主要四点:完善师训、合理的薪酬、系统升级、提高效率,录播、直播、双师等实现优秀双资的传达和高利用。降低运营成本主要看三点,标准化、系统化、流程化,这一块就是校宝做的事儿,大中台、小前台,流程责任明确。建立获客成本,提升品牌口碑、市场垄断、提高介绍率、续费率提升获客的留校。

线下教育如何扩张?我是很早之前做了一些调研,写了像《山东教培考察报告》、《河南教培考察报告》、《湖北教培考察报告》……

比如怎么扩张?第一扩产品,第二扩区域,第三扩品类。其中我发现有一个很有意思的,一般单品类多地域扩张,或者多品类单地域扩张。有些校长说怎么也做不大,单品类单扩张,肯定做不到。多品类多地域的好像也都做的不太好,大家经常看一些加盟站,一个机构上来说我有十个产品,每个产品一年赚一千万,十个产品才赚一个亿,还是比较麻烦,且质量不能保证的。

在河南考察报告里面有哪几个比较有意思的,降维打击,从一线城市向三四线城市打,包产到户,合伙人模式,品牌定位,提升品牌溢价,新品类、新技术、新供给,其实就是完全可以把北上的东西拿到各个城市去做,提升自己的差异化竞争力。这时候河南有加盟和toB的基因,大家想想,好多的搞加盟都是河南这帮人做的。

湖北的教培行业考察报告有提到,外来品牌到本地,没必要自己一直去研发,把其他地方比较好的拿过来做本地化就好了,线上的教育线上化。我是疫情之前去的湖北,这个城市蛮有利的因素,首先不缺大学生,可以招到很多做线上的教育或者线上技术的人,同时好多的一线城市的互联网公司都跑到武汉光谷开分公司,尚德、猿辅导、流利说这些,能够把这些员工招到自己企业做尝试,但是大多数在获客和运营上面做线上化,并不是直接的转型,大家大多数不会做那么大的魄力。另外就是农村包围城市,做三四线最终往上面走。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。