编者按:本文为创业邦原创报道,作者巴里,未经授权禁止转载。

刚刚,华为宣布了一项重大人事任命:

“余承东,现任消费者BG CEO,本次拟增任命Cloud &AI BG总裁(兼)、Cloud & AI BG行政管理团队主任、增任命Cloud BU总裁(兼)、Cloud BU行政管理团队主任。侯金龙,现任云与计算BG总裁,本次拟任命数字能源董事长。”

也就是说,现任消费者BG CEO余承东将兼任华为云与计算总裁,同时掌舵华为四大BG的其中两个。

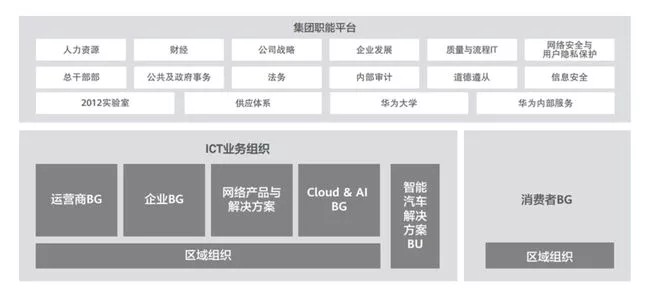

2017年3月,华为宣布成立专门负责公有云的Cloud BU,当年华为高层喊出了“华为公有云必须三年超过阿里”的目标;随后,华为将IoT、私有云等多个产品线合并入Cloud BU;并最终在2020年初成立了云与计算BG,成为继运营商BG、消费者BG和企业BG之后的第四大BG。

据悉,云与计算BG又称Cloud & AI BG,包括 Cloud BU、计算产品线(服务器等)、存储与机器视觉产品线。

华为组织架构图,图源:华为官网

IDC报告显示,2020年第一季度,华为公有云收入18.5亿元,国内市场份额升至第三,达8.9%,同比增长170%,是增速最快的中国云厂商。此外,华为服务器占全球市场份额为4.9%,位居第五,收入72亿元。存储业务位居全球市场第四位,市场份额为9.4%,收入41亿元。

两个月前,受芯片供应等问题,华为消费者业务经营受阻,不得不将荣耀独立。

几天前,路透社又传出,华为正就其高端智能手机品牌P和Mate系列与上海政府牵头的公司与财团谈判。华为也在当天辟谣,称“完全没有出售手机业务的计划”,后续仍将“坚持打造全球突出的高端智能手机品牌”。

对此,有媒体称华为此次的人事调整是为了强化以手机为入口的“端”与云计算的协同,进一步提升内部运作效率,将核心能力进一步整合,加强互联网业务布局,促进生态发展。

值得注意的是,在两个月前,余承东刚刚经历了一次业务权限调整。

当时,华为智能汽车解决方案BU的业务管辖关系从ICT业务管理委员会调整到消费者业务管理委员会,余承东担任智能终端与智能汽车部件IRB主任,也是为了加强华为消费者业务与智能汽车业务的协同。

01 云计算市场或生变,华为大战阿里腾讯

在华为的云与计算BG中,云是最被华为寄以厚望的业务之一。与此同时,中国云计算市场的格局正在悄然发生着变化。

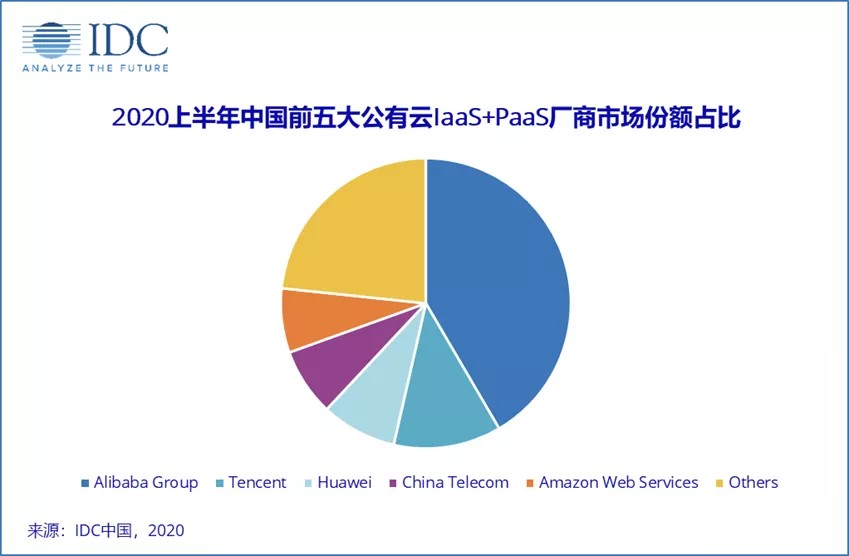

IDC报告显示,2020年上半年,国内公有云服务整体市场规模(IaaS/PaaS/SaaS)达到84亿美元,同比增长51%,华为云已经在阿里、腾讯之后名列第三。

图源:IDC

“阿里云在国内云计算老大的地位暂时难以撼动,但第二名之争则更为激烈。目前,华为云正在全面发力混合云和私有云,年增长超过100%,已经和腾讯云份额在伯仲之间。”

赛迪顾问大数据产业研究中心高级分析师姚学超曾对创业邦表示,相比互联网厂商,华为自带的To B基因优势明显,长期为政企提供服务,拥有可观的客户基数,客户资源也相对优质,未来云也会逐步替代ICT服务。

从国内来看,在前几年公有云的爆发增长期,上云基本还是集中在中小企业,特别是互联网企业。而在这波发展红利过后,适合上云的企业开始变少。

在新基建的推动下,政府、金融、电信、高校等传统行业的上云步伐正在加快,但出于安全隐私性要求,往往通过部署私有云来满足业务的发展。

主流云厂商也都具备了包括公有云、私有云、混合云在内的全栈能力,根据不同客户不同行业的不同需求,来匹配自身的能力,为客户提供相应的服务。

目前,阿里云和腾讯云的主要营收还在于公有云,从2016、2017年开始,相继推出了类似于私有云的专有云产品,开始把重心从公有云向私有云进行过渡,试图以此撬开华为以及传统IT厂商所占据的政府、金融、大型企业的市场。

这一市场也正在成为兵家必争之地。

相比腾讯的微信和小程序,阿里的钉钉、支付宝和高德地图,以硬件起家的华为在应用入口上存在明显短板。但其强项在于产业资源对接能力和IT基础设施能力,上层应用可以与对行业有深度认知的合作伙伴合作来完成。

面对这一轮“上云运动”,各家都拿出来了真金白银准备大干特干。

2020年,阿里云宣布将在3年内投入2000亿,布局包括云操作系统、服务器、芯片等在内的新技术、新基建。迄今为止,阿里云在全球 22 个地域部署了上百个数据中心,服务器的总规模数已经接近 200 万台。

腾讯也同样宣布加码新基建布局,未来五年将投入5000亿,并随后首次公布AI新基建“一云三平台”架构。除了已投产的华东地区,腾讯还正在华南、华北等地区同步建设超大规模数据中心集群,届时,腾讯在三地的服务器数量将达300万台。

近两年,华为围绕着云计算的投入和内部整合也从未间断。

2017年底,任正非提到华为使命与愿景,即我们实质是通过聚焦ICT基础设施和智能终端,提供一块信息化、自动化、智能化的“黑土地”,这块黑土地上可以种玉米、大豆、高粱、花生、土豆等,是让各个伙伴的内容、应用、云在上面生长,形成共同的力量面向客户。

随之,华为云明确提出,做智能世界的“黑土地”,为企业提供稳定可靠、安全可信和可持续演进的云服务,为客户与合作伙伴创造价值。

华为云高层还表示,五年以后,无论全球有几朵云,华为云一定是其中的一朵。华为每进入一个产业,一定是希望作为引领者,对于公有云亦是如此。

在确立了“黑土地”战略定位后,2018年底,随着市场发展,竞争进入深水区,华为对ICT基础设施业务进行了梳理,将公有云、私有云、AI、大数据、计算、存储、IoT等与IT强相关的产业重组为“计算与云”产业群,并组建了“Cloud & AI产品与服务”,华为云包含其中,保持独立运作。

2019年初,华为又将IoT、私有云团队并入华为云。至此,华为云彻底完成了组织整合,全面进军混合云。

之后的2019年5月16日,美国商务部将华为列入“实体清单”事件,更是加速了内部对华为云“所有业务底座”的高度认同。

面对制裁,首先,华为消费者业务群迅速将海外消费者云服务从AWS等美国公有云服务商迁移至了华为云。

其次,华为云加快了围绕“鲲鹏”和“昇腾”的云服务建设。在一次高层会议上,任正非将华为云比喻成华为的根,与公司命运紧密相连。至此,华为所有高层对云计算业务的重要性真正达成了共识。

2020年,华为将Cloud & AI部升至华为业务群(BG),与消费者BG、运营商BG和企业BG并列华为四大业务群,侯金龙担任总裁。华为也宣布持续在5G、云、AI、工业互联网、数据中心等领域发力,仅2020年一年的研发投入就达到1400亿。

如果说被美国制裁前的华为布局云计算只是战略性试水的话,那么在如今运营商业务增速放缓,手机市场份额大幅萎缩的背景下,华为云就承载着接下来成为华为第一大业务板块的期待。

而此次,余承东也被任正非再一次钦点,兼任Cloud &AI BG总裁,被视为挽救华为的重要人物。

02 余承东三次豪赌成真,这次华为也稳了?

其实在余承东加入华为的近30年中,曾经挽救过华为的无线部门、终端部门。而被花粉称为“余大嘴”的余承东,放出的豪言壮语也都已经成真。

1969年,余承东出生在安徽六安霍邱县一个普通的农村家庭里,尤其是霍邱这样的一个贫困县,“学霸”余承东靠着自己的努力,以全县理工科第一名的成绩考入了西北工业大学自动控制系。

后来又考上清华大学研究生的余承东,利用去深圳做项目的机会,偶然机会加入了当时还只有200多人的华为,算得上是华为的元老级员工。

欧洲是GSM、3G技术发源地,彼时已有阿尔卡特、爱立信、西门子、诺基亚4家电信设备巨头虎踞龙盘。在无线部门的余承东坚持要做第四代基站(Single RAN),这要把GSM、UMT、SLT等诸多技术集成在一起,实现技术创新。

这意味着技术的风险巨大,而且成本很高,大规模的投入一旦达不到市场预期,华为可能几年都难以翻身。余承东最后力排众议:“TMD,必须做,不做就永远超不过爱立信。”

这也是余承东人生的第一次豪赌。当时的基站要插板,爱立信插12块板,华为只需插3块。这次技术突破,也奠定了华为无线的优势地位。

2011年,小米的出现让主要以给运营商做手机贴牌的华为终端业绩大降。任正非看到终端做的手机模型,甚至话都不想说,直接给摔了。

在当时,手机部门就像一个烫手山芋,历任三个总裁仍然不见起色。结果,当时身为战略与Marketing体系总裁的余承东主动请缨去了终端。

2012年初,余承东直接砍掉了大量运营贴牌手机和非智能手机的型号,这也意味着,出货量将瞬间减少3000万台,营业收入直线下滑。

当年,华为推出的2999元价位的智能手机P1,以及3999元的D1,希望冲击中高端。但都遇到了卖不动的惨烈现实。

华为终端内部的元老,甚至发起了“倒余运动”。最后,还是任正非一锤定音,“不支持余承东的工作就是不支持我。”

为了堵住其他人的言论,余承东先发制人,喊出了“华为手机三年之内成为世界突出手机终端产商”,“销售目标会一年翻三倍”等一系列口号。

也是在这个时候,余承东提出了自己对于终端的七项规划,这也就是余承东“余大嘴”绰号的由来。

然而,如今余承东所说的,基本都已实现,“余大嘴”也变成了“余诚实”。

余承东的第三次豪赌就是强上海思K3V2,由于性能、兼容性问题,直接导致当时的旗舰D系列腰折,但余承东坚持研发麒麟芯片,当时让他下课的呼声不绝于耳。

终于,搭载麒麟925芯片的华为Mate7一炮而红,也自此成功打入高端手机市场。

“没有人能够记住世界第二,只能记住第一。”这是余承东曾经对手机市场说过的一句话。而这句话对如今的云计算市场也同样适用。

余承东无论是在To B还是To C市场,都有着带领华为实现第一的经验。但不可否认的是,在如今的云计算市场,华为云仍与阿里、腾讯存在差距。

在这样一个全新的赛场上,“华为稳了”能否再现仍然是一个问题。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn