编者按:本文为创业邦原创报道,作者房煜 编辑及轶嵘,未经授权禁止转载。

达达集团创始人、董事会主席兼CEO蒯佳琪的朋友圈越来越大了。从商超、到医药、餐饮,现在他又开始涉猎美妆圈了。

3月9日,达达集团(纳斯达克股票代码:DADA),今天发布了其截至2020年12月31日的未经审计的2020财年第四季度和全年业绩。2020年第四季度总营收为20亿元人民币,同比增长70%。2020年总营收为57亿元人民币,同比增长85%。达达集团包括达达配送平台和京东到家。

值得注意的是,在业绩说明会上,达达集团方面也表示,除了加速下沉,京东到家推动全品类进入即时零售时代。其中,美妆品类也取得阶段性突破,京东到家与屈臣氏、万宁、悦诗风吟、娇兰佳人等美妆类连锁品牌深度合作,上线超3400家美妆线下门店。而在第四季度,手机数码品类增长明显,京东到家已与京东专卖店、vivo品牌厂商、苹果授权经销商、迪信通等实现深度合作,平台上线手机门店数已突破6000家。

达达集团的早期核心客户是需要O2O服务的商超零售企业,不过后来,蒯佳琪也会出现在一些医药公司的活动中,他的身体力行,带动了中国前十大药店连锁进驻京东到家。在此次的业绩报告中,达达集团也提到,在品类升级方面,商超连锁百强超过7成已经进驻,但是连锁药店百强的进驻率,已经超过8成。

在去年达达集团实现IPO时,外界还多把它视为商超零售O2O第一股,即商超零售企业是其到家平台的核心用户群体。不过,今天重新审视之,也许称之为一个即时配送领域的“小京东”更为合适。这种改变的背后原因,颇为复杂,亦折射出中国实体零售业线上化道路的复杂与不易。

蜜月之后

从数据来看,达达集团的财报整体数据表现向好,亏损正在逐步缩窄。

57亿元的营收拆分到两大业务板块来看。2020年全年,达达快送平台营收同比增长72%至34亿元人民币,2019年营收为20亿元人民币。增长主要来自于为物流公司提供的服务,以及为连锁商家提供的同城即时配送服务的订单数量增加。2020年全年,京东到家平台营收同比增长109%至23亿元人民币,2019年营收为11亿元人民币。

公司尚未实现盈利,但是亏损收窄迹象突出。2020年全年,归属于达达集团普通股股东的净亏损为21亿元人民币,2019年归属于普通股股东的净亏损为25亿元人民币。

在谈及业绩表现时,除了全品类扩张,达达集团方面也会强调下沉市场的贡献。不过众所周知,在当下的中国三四线市场,社区团购正风生水起。面对创业邦提出的披露三四线市场订单数量的问询,达达方面表示仅能提供增长率。

考虑到达达集团2020年的财报尚未正式披露,很多数据尚缺可以佐证的坐标维度。那么品类变化则是另一个观察角度。不过,对于商超、医药、餐饮三类商户的大致比例,截止发稿时,达达集团未向创业邦提供相关数据。

结合财报数据和商超零售业在2020年的整体表现,创业邦认为,可以判断说,实体商超零售企业与达达集团的蜜月期已经过去。这并不是说双方关系不佳,而是从“恋人”变为“朋友”关系。达达集团的全品类战略执行得越坚决,则实体商超零售业从这样一个第三方流量平台所能获得的流量,越被稀释。面对疫情和社区团购的双重夹击,实体零售唯有自救。

从达达的发展历史看,早期达达集团通过与头部商超合作,用KA商户迅速抓住种子用户打出了知名度。至今,沃尔玛、永辉等头部商超都是达达集团的重要合作用户。但是由于市场的原因,达达集团在这个领域也不可能一网打尽,比如与永辉同等体量的大润发(高鑫零售),就是借助阿里系统做到家服务。

另一方面则是,随着竞争的加剧,有实力的头部零售公司,更希望能够自己形成自有流量,而不是把到家服务的流量入口,全部放在第三方平台上。

以永辉为例。根据永辉2020年上半年财报。永辉超市在疫情重压之下,上半年营收仍旧突破500亿元大关。其中线上销售也是增长动力之一。截至2020年6月30日,永辉线上业务会员数已达3284万户,报告期月活数772万户,线上营业收入达到45.61亿元,同比增长242.93%,占主营收入比9.71%。

关键是拆解一下,才能看懂。其中,永辉生活 APP 到家业务已覆盖 852 家门店,为消费者提供到家服务,实现销售额 22.5 亿元,同比增长2倍。日均单量17.9万单,1-6月平均复购率为 45.63%。2020 上半年超市京东到家业务已覆盖 745 家门店,为消费者提供到家服务,实现销售额 16.2 亿元,日均单量 8.8 万单。

也就是说,无论是从销售额还是覆盖门店范围,永辉生活APP这个自营平台都压了第三方平台一头。可以说,与京东交手多年后,线下零售商对于下一个京东的到来,有着天然的警觉。

另一方面,从市场角度看,很多有线上数字化改造需求、线下到家配送服务需求的商家都是三四线市场的中小品牌。现在,科班出身的多点DMALL也在做中小零售商的数字化改变和赋能。多点的模式与京东到家究竟谁更适合中小零售商,目前还无法得出直接结论。

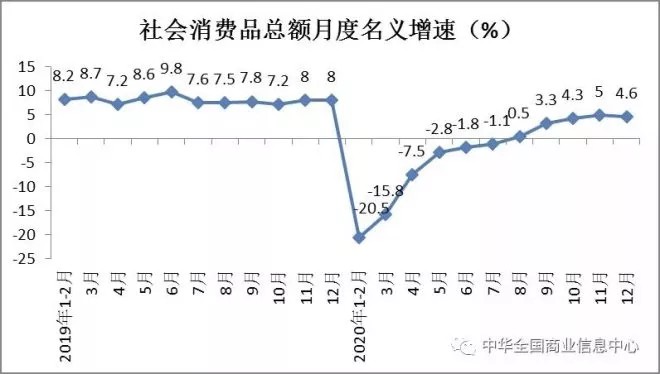

从全局数据来看,根据中国商业联合会、中华全国商业信息中心发布了《 2020年1-12月份消费品市场运行情况分析》,2020年社会消费品零售总额391981亿元,同比下降3.9%,降幅较1-11月收窄0.9个百分点;实体店消费品零售额同比下降8.8%,降幅较1-11月份收窄1.3个百分点。

图片来源:中华全国商业信息中心

与此同时,2020年,网上实物商品零售额实现97590亿元,同比增长14.8%,增速较1-11月份放缓0.9个百分点,占社会消费品零售总额的比重为24.9%。

这意味着,在2019年,网上实物商品零售额占比突破五分之一(20%)后,2020年又几乎达到了四分之一的分水岭。

一方面是实体店消费品零售额同比持续下降,另一方面则是网上实物商品零售额占比持续提升。无论是否与京东到家这样的平台再续“蜜月”,线上化仍旧是实体零售的大势所趋,只看能否找到适合自己的路径。

小京东之路

换个角度看,达达集团的京东化之路,也是必然的。

达达集团招股书披露,现有股东京东、沃尔玛有意成为基石投资者,分别认购6000万美元和3000万美元,分别持有约45.3%和9.5%股份。而从收入来源来看,2017至2019年,由京东带来的收入在达达集团总收入中的占比分别是56.7%、49.1%、50.5%。

对于这样的公司,一种选择是逐渐淡化京东色彩,更加突出自己的独立身份,就像正在准备IPO的京东物流一样。从这一点上来说,达达集团做的还是不错的。这或许也是上市公司名为“达达集团”的原因。

但是从商业逻辑的角度看,达达集团其实还是在即时配送领域,走京东的路。这也是为什么大家经常会把美团饿了么一起对标,但是对于达达集团,总感觉有相似又不似。

达达集团发展早期,业内还曾经把它与阿里旗下的蜂鸟配送做对标,现在已经没有人提了。核心原因在于京东到家+达达的组合,其实还是一个品类相对丰富的综合商城+“自控”的物流体系,这使得达达集团是“从商流到物流”,而不仅是一个第三方运力平台,市场价值自然不同。

同时,这个模式和京东的网上沃尔玛+自建物流的模式非常类似,其实没有本质区别。

在一般消费者的认知中,京东自建物流的体现是,配送小哥都是京东员工。其实从物流“仓—运—配”三个环节的角度来看,B2C电商的货物流转未必每一个环节都是自己的。物流行业早已成为基础设施的组成部分,你可以租别人的仓,车是自己的;也可以从自己的仓库发车,但是车队是找来的。关键是这个链路是自控的,而且对于消费者是一揽子服务。一般认为淘宝用的是第三方物流, 缘由在于商家可以选择物流服务商。

理解了这一点,就会注意到这次达达集团官方公告信息中不起眼的一句话:“在渠道升级方面,达达集团与“物竞天择”合作攀新高,在京东主站开拓更多入口,更多品类的零售商入驻。”

“物竞天择”项目可以说是京东商城2020年最大的秘密武器。“物竞天择”的官方解释,即通过渠道的融合铺设广域网点,网点范围中的消费者在京东APP下单后,订单智能下传至网点,货品由网点配送出,时效上最快可以29分钟到达。如果把这段话翻译下简单说,就是尝试在京东商城的物流配送体系下,实现30分钟送货上门。

物竞天择最好的案例也是最初的切入口是农夫山泉。一般消费者从京东商城订农夫山泉,是从京东的仓发货。而实际上,农夫山泉散布在城市各处的水站也有存货。于是,物竞天择的项目发起人、总经理李昌明想到,为什么不能用户从商城下单,货从水站直接发走?双方尝试了一下,发现是双赢。对于农夫山泉而言,由于发货更快频次提高,销售明显提升。对于京东商城而言,物流履约链路变短,履约成本大大降低。

这看上去和达达集团有点类似?差别主要在于自营商品部分,如果不算自营商品,那基本上就是京东商城内部的另一个达达,真正的差别在于,京东商城的物竞天择,是从仓库发货,而不是从门店发货。

但是问题又绕了回来,对于消费者而言,如果是坐等上门,从大仓发货和小仓发货其实没区别,所以才有了物竞天择。而从仓库发货和门店发货,其实对于消费者也没用区别。

关键是官方消息所说的融合,究竟是如何融合?创业邦判断,根据京东内部人士的介绍,今天的京东已经不再执著于“自建物流”这个理念,前文所说的自控物流、包括更多的引入第三方物流,这个边界已经松动。在京东物流IPO的过程中,这种松动也随处可见。

这样一来,达达集团的数十万骑手,可能会在京东的体系内发挥更大的作用。第三方运力理论上可以进一步降低近场电商的履约成本。

从这个意义上说,达达集团就是即时零售领域的小京东,它的存在,是对美团和阿里的制衡。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn