图片来自Pexels

编者按:本文来自吴晓波频道,口述吴晓波,创业邦经授权转载。

在美债收益率上行的背景下,美联储收紧货币政策和全球流动性的预期,或许是未来全球资本市场下一只灰犀牛。

中国是全球制造业第一大国,勤劳的中国产业工人辛辛苦苦生产衣服、皮鞋、口罩,然后出口到国外,一年大概能换来5000亿美元(贸易顺差)。你或许会问,这么一大堆美元放哪里?

钱不流动就是贬值,所以既要保证低风险,又要兼顾收益率和流动性,放眼全球,真正符合“零风险”的优质资产可能只有一个——美国国债。

01

美债是全球债券市场中信用等级最高的资产,背后依托的是美元霸权和美国军事、政治和科技霸权,除非美国政府破产(几率无限接近于零),否则这个击鼓传花、旧债还新债的游戏可以一直玩下去。

1976年发行的10年期美债

凭借美债强大的避险属性,市场尤以10年期美债视作“全球资产定价之锚”,即10年期美债收益率提高,其他资产收益率也随之提高,因为美债是“无风险”的,代表着资金方在市场上获取的利息至少要有这个水平,不然直接买美债就好了。

所以美债收益率升高,市场会重新评估股票、黄金等各类资产,等于变相“加息”,而加息意味着银根缩紧,钱变少了,股票等重大资产的上涨动力自然就没了。

最近,美债收益率的暴涨就受到了全球央行和经济学家的重点关注。

数据显示,10年期美债收益率从去年8月份低点0.55%一路上涨,在今年3月8日最高飙突破1.6%,短短半年几乎翻了两倍,为全球资本市场送出一份“节日大礼”。

就在3月初,10年期美债突破1.5%红线,美国股市立刻作出回应:纳斯达克指数从高位下跌7.54%,被市场追捧的特斯拉回调近30%,其他热门科技股也出现了大幅回调。

从历史来看,2008年、2013年和2018年,美股市场分别三次出现因10年期美债收益率上行导致暴跌的情况。

10年期美债走势:2008-2020

而作为避险资产的黄金也未能幸免。黄金属于非生息资产,在美债收益率上涨的背景下,继续持有黄金资产,将会错失更多的机会成本。因此金价亦受重挫,期货黄金价格一度跌至10个月的新低。

02

美债收益率为什么会暴涨?我们先做一道计算题。

假如你用100美元买入一年期美债,票面利率是2%。一年后债券到期,政府连本带利支付你102美元,到期收益率就为2%。

虽然美债发行时票面价格是固定的,但是债券可以进入二级市场交易,因此价格就会随供需、利率等因素而起落。比如债券多发而买者少,根据供需理论,债券价格下跌;美联储加息,财政部新发行利率更高的债券,老债券则相对不值钱了。

这意味着你可能只要花99美元就能买到面值为100美元的一年期美债,到期后依然获得本息102元,那么此时的收益率就变为(102-99)/99=3.3%。

所以,一般而言,美债到期收益率和价格呈负相关。利率、供需关系等因素会影响美债收益率和价格。

这一轮10年期美债的暴涨,根据美联储的说法,主要和经济复苏和通胀预期有关。

从基本面看,美国2月份制造业PMI指数攀升至60.8,加之疫苗接种情况良好,国际货币基金组织预测,2021年美国的经济增速将由3.1%大幅上调至5.1%。

与此同时,上周美国国会参议院以1票的优势通过拜登的1.9万亿美金大规模刺激法案,目的是刺激消费。

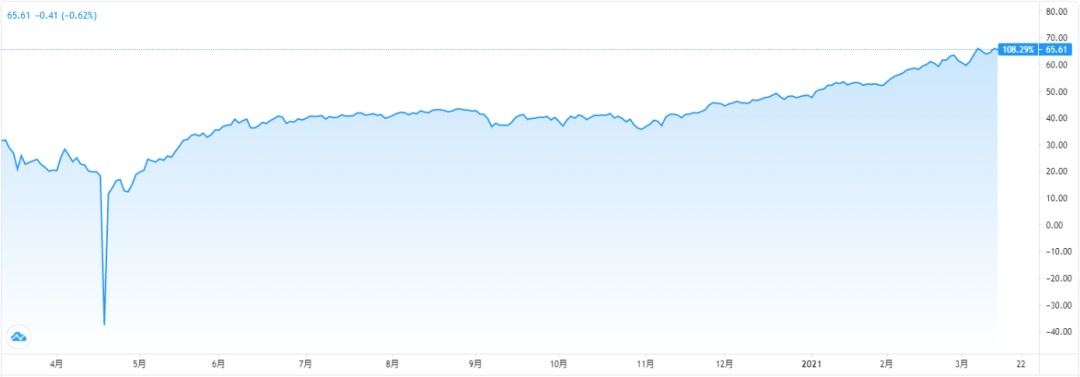

而全球大宗商品自拜登上台后也出现了一波牛市。特别是今年元旦后,美国原油期货价格暴涨,基本恢复到疫情前的水平。作为大宗商品之王,原油价格上涨,自然带动了其他大宗商品的价格。

过去12个月美国轻质原油期货走势

所以当经济预期和刺激计划相叠加,就容易诱发通货膨胀。

当出现通胀和通胀预期的时候,市场就会不约而同地把眼光扫向美联储。

美联储并不是我们狭义上所理解的“印钞机的拥有者”。根据《联储法案》,美联储的目的是“寻求就业最大化”和“抑制通货膨胀”。

为抑制通胀,美联储很有可能会加息,这个预期就是市场所担心的。尽管美联储主席鲍威尔强调“保持宽松”“可以容忍2%的通胀水平”,但他的强心剂只维持了一天,市场的判断却挺诚实,提前以一波美债收益率上涨和美股暴跌来回应。

第二,从供需关系来看,美债供大于求也是导致美债收益率上升的重要原因。

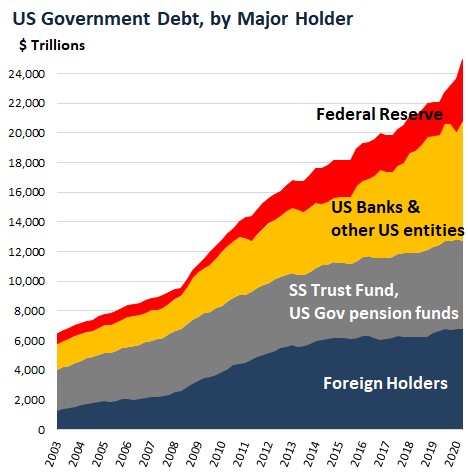

2019年至2020年,美债余额已从19.4万亿美元攀升至27.9万亿美元,是GDP的1.37倍,创下了历史新高,而外国持有美债量仅从6.8万亿美元略微增长到7.1万亿美元,占比从35.1%下降到25.4%,这意味着美债的购买者大多数来自国内。

一般而言,美债国内的投资者包括美联储、商业银行、政府基金以及投资机构和个人,美联储占比小于20%。

但在2020年新增的4.55万亿美元的国债中,美联储的持有占比已高达53%。这从侧面反映美联储正在努力兜底,存量客户就这么多,市场一下子有点消化不了。别忘了,还有1.9万亿美元的经济刺激计划正在路上。

2020年美联储持有2.4万亿美元新增美债

最近的一次国债拍卖是在2月25日,结果闹了一个笑话:美国财政部拍卖620亿美元的7年期国债,投标指数居然创下历史新低。

但仔细一想,美联储是一个“完全独立”于联邦政府的机构,它无限兜底美债(QE),是为了配合财政部压低收益率曲线,为市场释放流动性,促进经济和就业,但是为了维持美元的信用,又注定不可能疯狂开动印钞机,必须合理控制印钞机的马力。所以美联储的印钞速度必然跟不上美债发行的速度。

总结一下,美债大量发行,外国持有美债比重下降,国内存量客户有限,美联储要控制其购债规模,三者合力使美债供大于求,价格下降,收益率飙升。

03

最后一个关心的问题:对中国来说,美债收益率将产生什么影响呢?

美股是全球股市的风向标,美债收益率的暴涨使得纳指回调,从而影响了A股市场。据统计,占科技股比重较大的创业板指数最近15个交易日的跌幅高达21.59%。想必最近买了股票和基金的同学一定有刻骨铭心的感受。

从国内债券市场看,美债利率上行对国内债券市场影响暂时有限。2月8日至26日,外资净增持总计789亿元的国债和政府债券。在美债收益率上升最快的2月份,外资依然看好中国,可以说海外资金对国内市场的配置意愿依然较强。

但未来可能有两点值得我们关注。

一是维护国内商品价格稳定,防止国际大宗商品涨价所带来的输入性通胀;

二是在美联储加息之前,避免中国出现局部资产价格泡沫的风险。只有这样,才能防止出现美国突然加息而被收割财富的景象。

总而言之,在美债收益率上行的背景下,美联储收紧货币政策和全球流动性的预期,或许是未来全球资本市场下一只灰犀牛。

而作为欠债者的美国,仅凭一纸债券,便搅动全球资本市场,引起无尽的猜想和担忧,不由令人感叹一句:

“欠债当如美利坚。”

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn