编者按:本文来源创业邦专栏资本星球,译者卡莎,创业邦经授权转载。

3月23日,游戏驿站发布2021财年年报。归母净亏损2.15亿美元的成绩不及预期,3月24日盘前狂跌近15%。

然而即使如此,如今的游戏驿站依然保持着10倍于2020年底的股价。趁高位增发股票的消息在秘密发酵,不禁让我们回忆起2月的那场“多”“空”大战。

本文我们将从美联储视角带领读者全方位去观察游戏驿站的泡沫:

游戏驿站的泡沫究竟有多大?美联储如何看待游戏驿站逼空事件以及其对市场的影响?谁应该去终结游戏驿站的泡沫?

1.泡沫事件重温

1月底、2月初,以Wallstreetbets为首的论坛散户们在“华尔街赌场”热切讨论后,争先恐后购入游戏驿站(GME)股票,将股价一周内推高超300%。

机构们见状纷纷嘲讽入局者,但无法掩盖标普500暴涨66%这一闪亮事实,就连特斯拉都发声明说自己公司现在被高估了。

然而这就是不屈不挠的韭菜,各大论坛的股民们誓死捍卫股价,试图以这支做空率达130%的股票逼空。

最终这场战争以“多”军的胜利告终,彼时GME股价曾高达325美元/股。

2.对于逼空事件,美联储怎么看?

很显然,有很多其他因素推动市场的暴涨:比如人们期待已久的科技突破、投资者对于疫苗有效性的信心、像Robinhood这样的交易软件上散户的疯狂买卖,又或者疫情期间的无聊、没处花的储蓄和“刺激支票”(美国国税局向纳税人发放的退税支票,鼓励人们花掉这部分补贴用以刺激经济)。

但如果像一些市场观察者说的那样,游戏驿站被推到山顶的股价是市场脱离现实的标志,现在的问题是是否应该戳破泡沫,或如何阻止泡沫的破裂。

到目前,美联储还没有对此负责的意思。美联储主席杰罗姆·鲍威尔认为,资产价值和目前极低的利率之间并没有紧密的联系,因为无论何时驱动资产价格的因素都很多。鲍威尔说:“我们无法保证每次都能在恰当的时机进行市场干预。”

3.美联储该不该戳破游戏驿站的泡沫?

近年,随着市场的剧烈起伏越来越多,美国中央银行也承受了更大压力。但很多经济学家认为,利率在这样的场景中没什么用。

“要蜻蜓点水一般戳破资产泡沫,还不能影响资产价格,可太难了,”乔治梅森大学的经济学家David Beckworth说道。“美联储意图戳破泡沫,最后却搞砸的例子数不胜数。”

他提起20世纪20年代美国股灾后美联储那次愚蠢的市场干预,直接导致了经济大萧条的到来;还有2015年,美联储发布的货币政策给后经济危机时代美国的经济复苏拖了后腿。

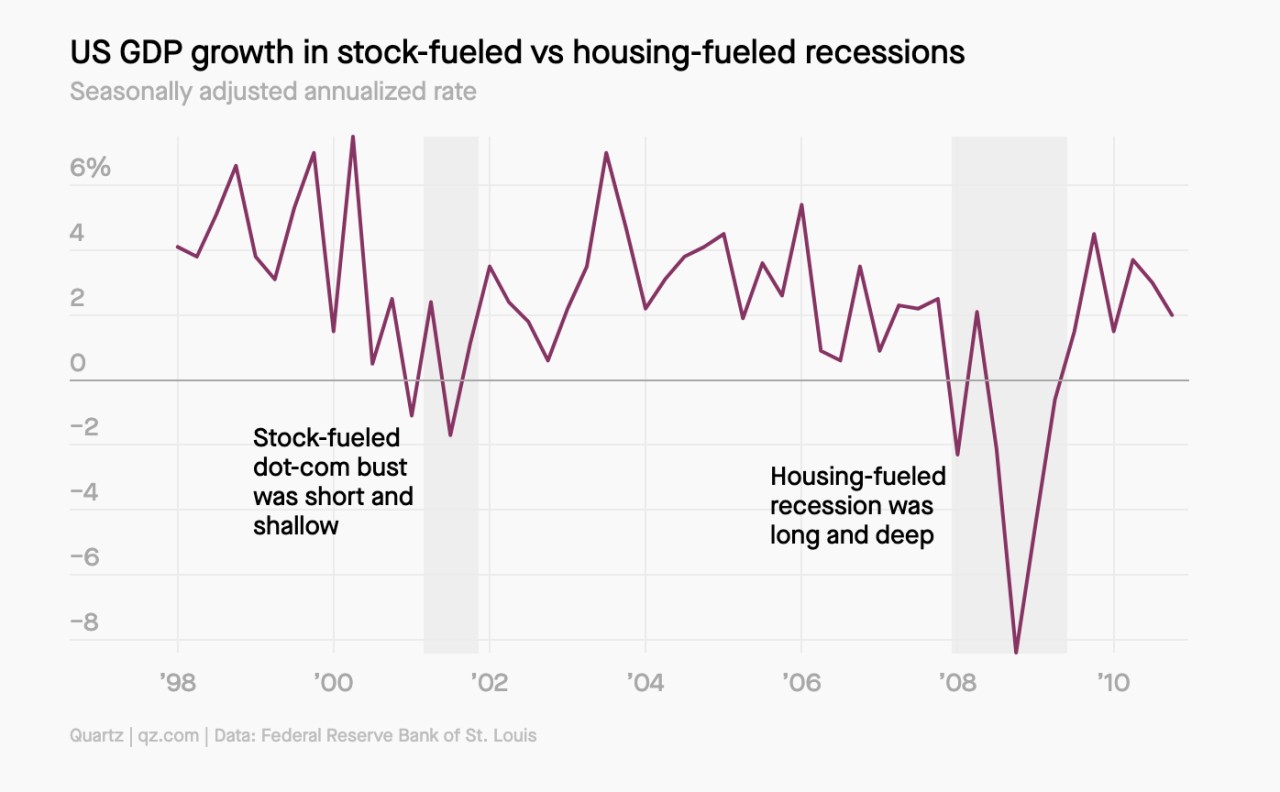

毕竟每个泡沫都有自己的特点。一般来说,投资者对于某些特定领域的股市泡沫更有心理准备,比如20世纪90年代对科技股产生广泛影响的泡沫。作为银行监管机构,美联储更擅长处理信贷方面的泡沫。比如为了应对千禧年后的住房危机,美联储得到了情报,于是得以收紧银行的承销标准,放宽信贷条件。

图为美国在科技繁荣泡沫和住房危机期间经济衰退的GDP对比图

图为美国在科技繁荣泡沫和住房危机期间经济衰退的GDP对比图

4.游戏驿站的泡沫长啥样?

泡沫被戳破后的余波也并非全都难以承受。乔治梅森大学的经济学家Beckworth指出,相比于住房危机,90年代的科技繁荣泡沫波及的范围更小。因为科技繁荣泡沫是由股权融资的,它所打击的基本上是科技公司及其投资者,而住房危机则是破坏了整个经济。科技繁荣泡沫破裂产生的经济衰退持续较短、影响较浅,这场持续危机仅持续八个月,对经济发展和社会就业的影响微乎其微。

如此看来,Reddit这种该交易软件上游戏驿站和其他公司的股票只占市场很小一部分。就算是有更广泛的市场调整,基本也不会产生巨大的市场动荡。

“人们可能在股市赔钱,但还不至于影响到以贷款生活的家庭和外来债券。”Beckworth补充道。

5.美联储取得的初步胜利

美联储正在权衡市场调整的余波和人们对于经济复苏的担忧。“如果把利率提升到人们的期望值,国家很有可能面临经济衰退,”彼得森国际经济研究所的经济学家Adam Posen说。“另一方面,如果只提高一点利率,又不能保证消灭整个泡沫。”

另一条底线是要保证市场波动不会影响到金融机构的资产负债表。在游戏驿站事件旋涡中心的交易平台Robinhood当时已经没有足够资金支撑平台交易。

Posen认为“这应该为我们敲响警钟——这些资本公司究竟需要多少资金在手”。他补充道:“只要不造成大规模的交易阻碍,我并不关心Robinhood或者哪个对冲基金做不成生意了。”

Posen和其他一些经济学家纷纷拥护美国证监会的决定,包括要求像Robinhood这样的公司提升报告质量、收紧投资者使用杠杆需满足的条件,以及实施对于银行更严格的监管。

美国证监会已经规定金融中介必须达到一定的资本储备要求,并明确与第三方交易的规则。毕竟当时Robinhood已经创下先例,拿证监会当挡箭牌限制游戏驿站的交易,如此看来也许更多新规都将起效。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。