编者按:本文为专栏作者熊出墨请注意”(ID:xiongxiongbiji)授权创业邦发表,版权归原作者所有。

上周,转转集团宣布了一条融资消息:其已于今年春节前完成来自于GBA大湾区基金、青樾基金的共计3.9亿美元投资。

字越少、事越大。

这笔融资中有两个关键信息值得注意,首先从投资对象来看,转转集团受到了美元基金和头部国资的双重肯定;然后从投资金额来看,3.9亿美元是行业迄今为止最大的单笔现金融资。

至于什么行业,相信大家都很熟悉——二手电商。

如果把时间轴向前拨到2015年,转转上线之前,除了大打广告战的二手车电商,彼时我们在搜索引擎里几乎找不到关于“二手电商”的太多消息。

可以说,过去六年时间里,转转与行业结伴而行。

多家第三方机构发布的数据显示,2020年转转与找靓机战略合并后,新的转转集团在二手手机线上用户交易、B2C领域和二手回收市场均已位居行业第一位置。面对闲置经济这座价值超过万亿的金矿,二手电商行业则在政策推动、用户需求爆发等利好之下被各界持续看好。

黄金年代在召唤,沐浴着时代、政策的春风,转转集团与一众友商之间的竞赛也由此进入了新阶段。

鉴于此,这笔3.9亿美元的融资就更加值得玩味,为何国资、美元基金一齐选择了转转而不是他人?这一“巧合”是否暗示着某些因果必然?

黄金年代

资本快跑进场

如果选择一个词来形容转转上线后几年里二手电商行业的发展情况,那必定是“爆发”。

根据艾媒咨询统计的数据,2016年时,国内二手电商用户数仅为0.49亿人,2020年预计达到1.82亿人,增幅为271%。渗透率指标实现了翻倍,从2016年的12%增长至2020年的23%。

越来越多人开始接纳二手电商带来的闲置物品流转,市场规模自然水涨船高。申万宏源研究发布的研报显示,2015年国内二手电商交易规模为45.9亿元,经过近年来的高歌猛进,2020年这一数字将达到3745.5亿元,与五年前相比实现了8060%的增长。

与行业同行的转转,亦保持着快速增长的节奏。根据转转集团交上的成绩单,2020年在疫情等多重因素的影响下,集团收入逆势增长,同比增幅超过200%。再向前推,2019年收入增速超过100%,2018年则是年度订单量实现翻倍。

爆发之势尽显,但这一切也才仅仅只是开始。

MobData研究院的数据显示,中国二手闲置经济交易额在2020年上半年已经达到了12540亿。按此计算,二手电商在其中的占比只到三分之一。

剩下三分之二的广阔天地里,二手电商的高增长态势能否保持?答案是肯定的。

一方面,经济、理念的双重催化下,二手交易在各级市场被盘活,这给行业的持续增长输送了源源不断的动力。

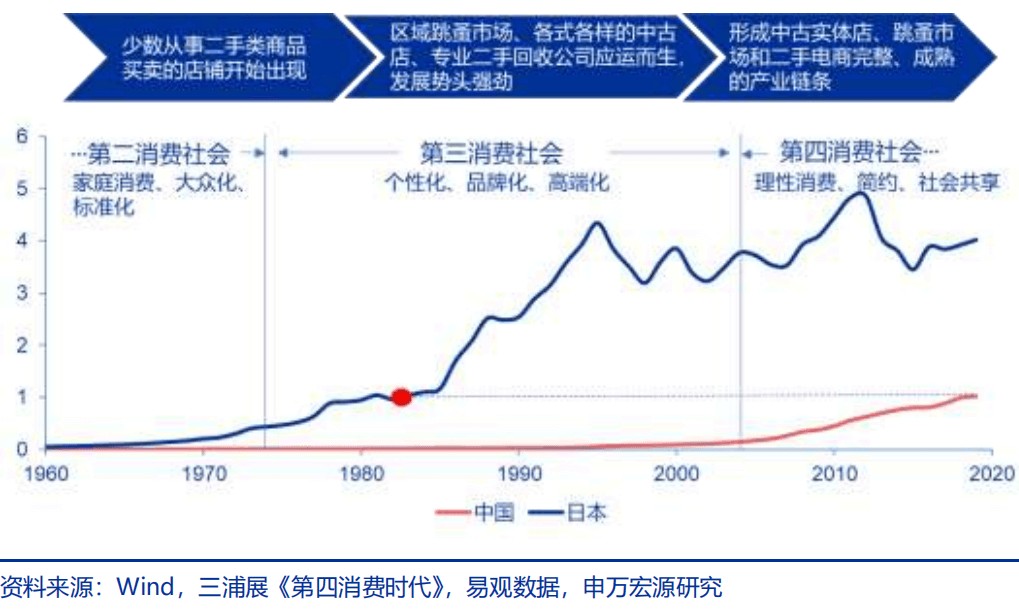

行业数据显示,高线城市的二手电商渗透率要远超中低线城市,这是因为高线城市人群的消费理念正从第三消费社会向第四消费社会升级,从追求个性和、品牌化、高端化过渡到理性、简约和社会共享。而中低线城市正在进行的的消费升级,则很好地承接了二手商品的循环,蕴藏着着巨大消费潜力。例如,闲鱼曾披露,一线城市好物有31%流向了四线城市。

参照日本等成熟市场已经验证的发展轨迹,第四消费社会的闲置经济将形成中古实体店、跳蚤市场和二手电商完整成熟的产业链条,消费者存在着持续的购买需求。

另一方面,政策的利好将进一步激活二手经济的活力。

绿水青山就是金山银山的号召之下,近期国家出台一系列关于绿色循环经济的指示文件,比如2月份引发的《国务院关于加快建立健全绿色低碳循环发展经济体系的指导意见》,又如大火的碳中和概念。显然,闲置经济进入了政策红利期。

种种迹象都表明,二手电商的黄金年代正在到来,这也解释了为何资本会选择此时涌进。值得注意的是,参与转转集团此次融资的青樾基金,主要出资方是青岛西海岸新区3A级国资平台——融控集团,这是国资首次对二手电商投以认可。

反过来看,美元基金、头部国资共同完成的行业最大单笔现金融资,再次为行业的黄金年代做了背书。

从0到1

投资转转的底层逻辑

选定行业的原因已经清晰,继续深究,问题转向为何资本把目光共同锁定在了转转集团。

做出明确答案之前,我们可以先回顾一下转转以及整个二手电商行业从0到1的历程,找到平台崛起以及行业跨进黄金年代的一些共性,这样就能够基本理出资本此次的投资逻辑。

首先,路线要定好。

借鉴一手电商的经验,二手电商的定位可以分为综合平台和垂直平台两种。综合平台的代表玩家闲鱼和转转集团,垂直平台则包括瓜子二手车、爱回收、多抓鱼等等一系列做垂直品类的平台。

但与一手电商不同的是,二手台商平台的可选择项要更少。一方面,二手交易的垂直赛道存在规模限制,可观的品类其实就那么几个,二手车、二手房和二手手机3C,二手书或者其他垂直品类至多只能做到小而美。另一方面,某些品类因交易习惯、特性阻碍,电商难以渗透。比如二手车、二手房交易,一番折腾之后依旧没能摆脱对线下的重度依赖。

所以,以二手手机3C为核心的综合型平台,兼顾规模与效率,理论上就是二手电商行业的最优解。

转转从一开始就选定了这条路线。2016年,转转上线一周年时发布的报告显示,手机、数码产品就是平台的核心垂类。随后的发展中,转转对手机3C的聚焦逐年提升,与此对应的是突出地位的确立。

2020年5月,转转和找靓机战略合并为转转集团。第一、第二相加,二手手机3C市场的车门彻底焊死,爱回收等垂直回收平台被远远甩开。同时,二手手机3C还能够与其他品类业务之间形成协同,进而提升平台的综合实力。

其次,发力点要选对。

2016年6月,转转上线了转转优品,面向买家卖家提供C2B2C模式下的验机服务。事实证明,平台以第三方的身份介入交易提供履约服务之后,用户心里有了底,压抑的需求被有效激活。2016年10月,转转验机服务的订单量就已突破120万单,服务用户超过200万人。

服务,便是转转的首要发力点,也是二手手机3C等市场的突破口。验机服务,重塑二手交易的信任机制;面对B端商户的金融、培训、SaaS系统等方面的服务,加速着B2B业务的拓展;保卖服务,帮助用户卖出更高价格。

服务体系的完善成就了“转转速度”,C2C、C2B、B2C、C2B2C、B2B各项业务屡创纪录。例如,2020年,市场内主要垂直回收平台遇到增长瓶颈,年营收增速大致维持在20%左右,转转集团的增速却达到200%;垂直回收平台日回收量7000-8000单,转转集团日收获量则在今年2月超过了15000单。

这也正应了转转CEO黄炜的观点,二手交易要从撮合、流转和定价三个方面入手,撮合对应流量优势,流转对应履约服务,定价对应保卖服务。这样一来,转转便能促进履约、需求和供给的循环。如此循环,二手商品的价值得到充分释放,完成从0到1的跨越。

从二手手机3C拓展到其他品类,从平台放大到二手经济行业,循环理论同样适用。

以二手奢侈品品类为例,观察中日二手奢侈品领域十多年的梨叔认为,中国二手奢侈品之所以没能像日本一样爆发,除了经济、政治、文化这些宏观层面的影响因素之外,国内从业者最大的短板就在于服务。鉴定、清洗保养等精细化、人性化服务可以消除下单阻碍,提升消费信心,但目前这些优势服务尚未在国内二手奢侈品行业普及。

综上,此时再站在投资方的视角,就很容易理解为何会不约而同地选定转转作为投资标的。转转集团从一开始就在做促进二手闲置流转这件事,投资方对其的青睐不仅看到了增速、规模等显性优势,更是基于二手市场的商业逻辑而做出的判断。

没有捷径可走

苦与慢的延迟收益

黄金年代将至,市场竞争随之进入到一个全新阶段。

MobData发布的数据显示,当前二手电商领域的竞争格局已经呈现明显的梯队之分。闲鱼和转转集团二者同属第一梯队,二者加在一起占据90%以上的市场份额,业界习惯性讲这种格局称为“双寡头”。

按照以往经验,一旦“双寡头”格局形成,行业的头部集中度将愈发显著。

实际上,相关事件已经透露了这一趋势的形成。比如行业单笔融资金额的持续增加。据IT桔子统计,2018年二手电商领域发生45起融资,融资额达92.02亿元。2019年发生26起融资,融资额达100.54亿元。

数量减少,总金额增多,意味着单笔融资额的增加。并且,资金主要就是流向了头部平台。比如2019年转转获得了3亿美元融资,占到全行业的20%。而最近的一笔,转转又以3.9亿美元融资额打破了行业单笔现金融资的记录。

若要解释马太效应的成因,归根结底其实还是前文讲到的那些要点。而结合新阶段的竞争来说,投资方看中的是平台日后的成长性和可持续性。

获得3.9亿美元融资之后,黄炜强调,“二手流转是一个苦生意、慢生意。”

苦在何处?以前传统的二手市场特别是二手3C领域缺少透明化的商品信息、标准化的交易流程,难以建立信任感,消费观念未普及等等天然痛点此前熊出墨已经分析过多次。慢在哪里?把基本功修炼扎实,把痛点逐一解决,必然需要耗费时间、金钱成本。

过去五年多时间里,行业里有人忙于线下扩张讲门店规模的PPT故事,有人忙于包装玩概念,而转转选择在服务、流量等方面死磕,正是因为其意识到了行业没有捷径可走。盘活二手经济,必须正视行业的苦与慢。

苦与慢也决定了二手电商行业的回报和二手电商爆发阶段一样,都有一定的延迟性。踏踏实实做好前期的苦活、累活、脏活,后期获得的延迟收益或将超出预期。地基打稳方能起高楼,沐浴着黄金年代的春风,厚积的平台迎来薄发的节点。

二手电商的黄金年代,当“慢”生意已然进入快车道,领跑者的身位也已清晰。回到开篇的问题,头部国资和美元基金联手加持,这一“巧合”,其实更是一种明示。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。