编者按:本文来源创业邦专栏壹DU财经,创业邦经授权转载。

A股有连续亏损被迫退市的企业,美股则有连续亏损仍开心敲锣的上市公司,中国的企业们正上演着喜感和魔幻并存的“戏码”。

近日,在多次上市传闻之后,掌门教育终于递交了招股说明书:计划在纽交所上市,股票代码为“ZME”,拟融资1亿美元。招股书同时显示,掌门教育2019年和2020年营收虽上涨,但营销费用高企,已连续2年亏损。

这恰恰是中国企业魔幻的一幕:弱市之际,亏损企业也能上市?强监管之下,掌门教育递交招股书。这一举动引发不少行业人士的关注与担忧:此时上市成功,是抓住了最后的窗口期,但当二级市场风投化,中小散户或将难逃“接盘侠”的命运。

“带病上市”:8轮融资,2年亏损25亿,2021年Q1亏损持续扩大

掌门教育的前身是2005年成立于深圳的状元俱乐部,线下培训为主;2009年更名为掌门教育,2014年起正式转型在线教育,并获得青松基金天使轮融资,2015年获得雷军旗下顺为基金近2000万元A轮融资。在此之后的7年时间里,掌门教育以每年至少1次融资的高效率成为赛道明星。

天眼查数据显示,从2014年12月至2020年,掌门教育共获得8轮融资。投资人不乏顺为资本、华平投资、元生资本、软银愿景等投资界的明星。其中,最近一次是2020年9月的超4亿美元战略融资,投资方包括软银愿景基金、元生资本、CMC资本等。

股权结构中,元生资本为第一大股东,持有15.8%;创始人张翼为第二大股东,持有14.1%,华平、顺为是第三、四股东,分别持有10.5%和7.6%股权;CMC为第五大股东,持有6.3%,联合创始人余腾为第六大股东,持股6.1%;软银持有5.8%股权,为第七大股东。

招股书援引弗若斯特沙利文报告称,2017年,掌门教育是中国最大的K12在线1对1课后辅导服务提供商。按总账单计算,到2020年市场份额为31.9%,超过了2020年排名前10的其他公司的总和。

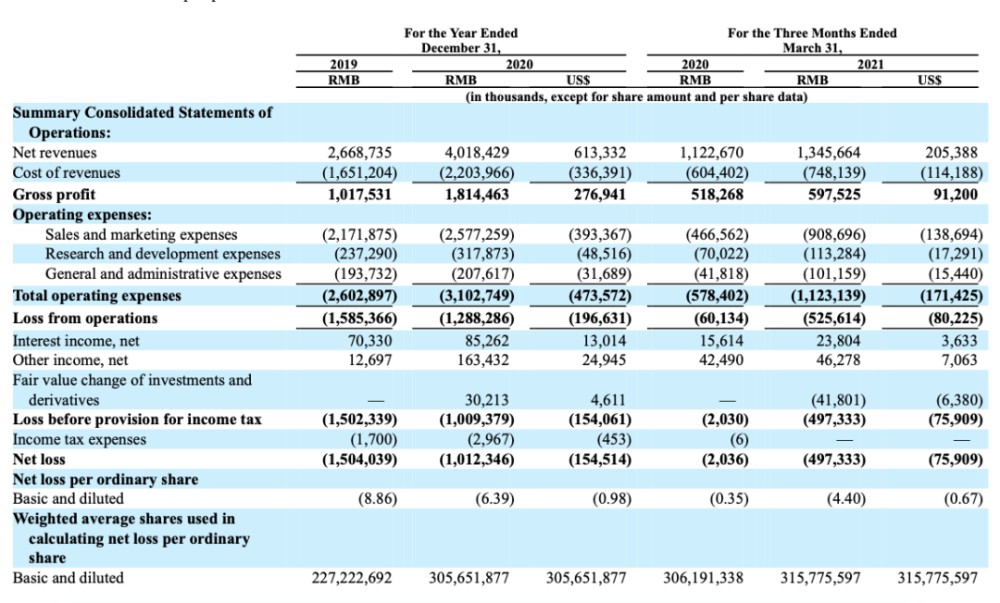

营收方面,掌门教育近两年来持续上涨。2019、2020年度营收分别为26.69亿元、40.18亿元,2021年Q1总营收为13.46亿元。但在营收上涨的同时,掌门教育却持续2年亏损。招股书显示,2019年及2020年,掌门教育净亏损分别为15.02亿元和10.09亿元,2021年第一季度亏损扩大至4.97亿元。

图:掌门教育近年财务业绩截 图来源:掌门教育招投书

国内在线教育公司在成本结构上颇为相似,营销、师资成本、研发占比都相对较高,掌门教育招投书数据印证了这一点。2019年,掌门教育营销费用为21.72亿元,2020年上涨至25.77亿元,均占总营业费用的八成以上。相对而言,研发费用分别为2.37亿元及3.18亿元,占营业费用的10%左右。到2021年Q1,营销费用则上涨近一倍,达到9.09亿元。

2021年,获客成本持续上涨,在线教育公司的营销成本上涨不足为奇。一位教育企业负责线上投放的高先生预判,对于掌门教育而言,如果营收不能取得更大比例的增长,那么2021年的亏损势必将进一步扩大。

亏损上市的后果已有前车之鉴:一起教育奋力上市,半年股价从10.5美元下跌至4.77美元,市值缩水一倍以上,业界分析这或许与其三年来亏损近30亿元有关。而同样面对亏损局面的掌门教育,想通过资本“供血”来维持生存的想法,可能很难奏效。

主营业务1对1:市场占比近八成,难逃“规模不经济”模式之困

一直以来,规模不经济是在线1对1模式“甩不掉”的标签:营收数据看起来很美,但最终留下一地鸡毛,企业轰然倒下的案例比比皆是。去年冬天倒下的学霸君就是其中的典型——2018年,学霸君还曾高调宣称其1对1业务“单月营收破亿元”。

壹DU财经曾在《在线1对1,没有春天》一文中提到,1对1的秘密就在营收和流水上。“1对1的模式是先把费用收过来,家长报的课时越多,折扣越低,家长们对囤课的热情很高。”在行业人士艾先生看来,1对1预收费制度和传统教培机构的运作模式类似,但危害更大,因为学费规模更大,一旦出事,就是学霸君这样的大事。

回到掌门教育业务本身,媒体公开的资料显示,掌门教育旗下品牌包括掌门1对1、掌门优课、掌门少儿和小狸启蒙等。其中,在线1对1是掌门教育的核心。从招股书上看,掌门教育大部分收入正是来自于1对1辅导业务。2019、2020年及2021年Q1,其1对1业务的净收入分别占总收入的94%、93.1%和87.35%。

可以看到,近年来,掌门教育虽然持续上线了众多新业务,但不论是营收还是内部的重视程度,1对1业务依然是核心。

在市场占比上,掌门1对1确实也取得不错的成绩。艾媒咨询数据显示,掌门1对1占据了在线1对1赛道近80%的份额。但市场的老大就能逃过模式之困吗?

很明显,以在线1对1为核心的掌门教育,并没有打破困局,还在多元业务健康发展的道路上摸索。

强监管之下,掌门教育要赶在窗口关闭前圆上市梦

今年以来,在线教育监管政策频出。几家头部在线教育企业的广告已在央视“消失”,作业帮、猿辅导等也被监管部门处以顶格罚款。多家教育行业人士向壹DU财经透露,随着政策监管趋严,他们的市场投放、宣传都处于“暂缓”状态。

行业一直在等待监管“靴子”的最后落地,在此期间,头部企业在巨额融资加持下或能继续参与市场竞争,而一些拿不到融资的尾部企业将日益艰难。

不过,头部企业的烦恼来自另一层面。“早期投资人有退出需求,上市也成了这些公司发展到某阶段的必然选择。”投资行业从业人员晓彬称。一些教育企业虽然亏损,但上市也成了他们唯一的选择。“只不过,在什么时间点上市,在哪里上市,很重要。”

他认为,“上周五‘双减政策’出台,教育企业上市的窗口极有可能关闭,掌门教育在此时选择上市,应该是要抓住最后的机会。”

A股“看报表”、美股“听故事”是此前行业的戏称,但确实美股对于“故事”尤为看重。讲好一个好故事的重要性不言而喻。掌门教育作为国内在线1对1赛道的“王者”,能否在美股讲出一个好故事?上市成功后掌门教育又要如何面对持续亏损带来的“反噬”?我们将持续关注。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。