作者丨 高嵩

编辑丨刘岩

图源丨pexels

又有数家中国创业公司,产品还没有上市,就赚到了82亿元。

这样的生意,听起来似乎违背了商业常识。但在今天的中国,它正以“井喷”之势,不断发生。其惊人的“赚钱效应”,令创业者和投资人不得不关注。

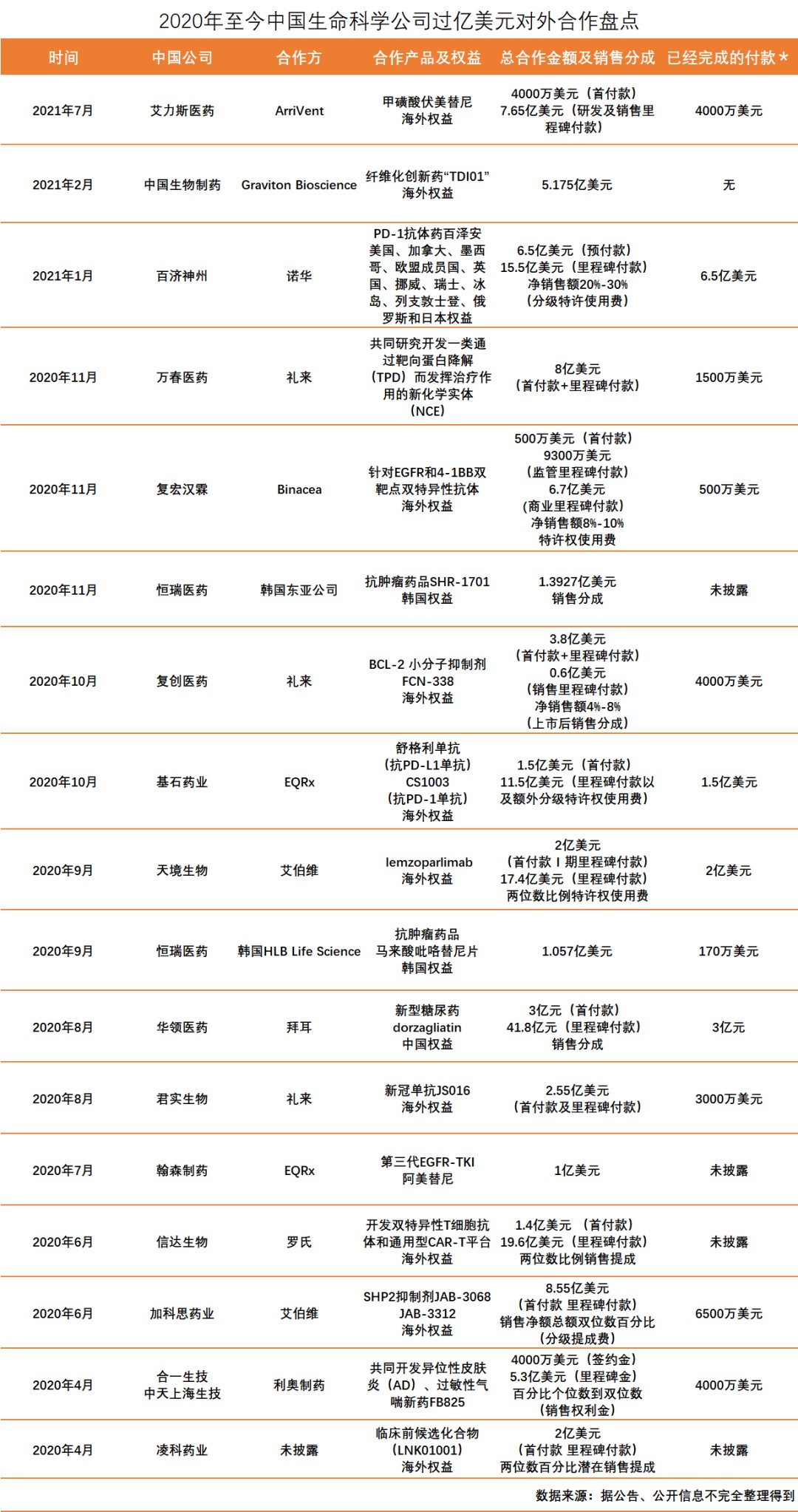

据创业邦不完全统计,自2020年至今,共有16家中国生命科学创业公司从跨国巨头处赚得17张上亿美元量级的巨额“支票”,总付款金额合计超过138亿美元(约合人民币890亿元)。

他们均通过商业合作(BD)方式,从跨国巨头处获得首付款、里程碑付款及创新药最终在海外上市的销售分成,而跨国巨头获得创新药IP,加快研发效率,获得海外市场的商业权利。

其中,超82亿元已经提前兑现,进入中国创业公司的“腰包”,剩下的巨额付款将在未来数年内,完成约定目标后全部结清。

令人诧异的是,这些创业公司对外合作的创新药产品,大多尚在研发中,离真正上市赚钱还有数年时间,一路还有许多未知和挑战。

知名咨询公司麦肯锡研究显示,创新药的研发平均需要10年,研发成本超过20亿美元(人民币130亿元),研发失败率超过80%。

但这桩生意的难,不仅没有让以谨慎、保守出名的跨国大药企们望而却步,反而令他们开出大额“支票”购买中国创新药IP,大手笔支持中国生命科学创业者,这背后预示着一场重要的风向转变。

万春医药联合创始人兼首席执行官黄岚博士

“获得资金收益,只是这些合作的一部分。更重要的是,大量的跨国药企直接基于中国创业者的创新技术平台进行的合作,是中国创新药企对外合作模式的又一里程碑事件。”前不久和跨国巨头礼来完成8亿美元合作的万春医药联合创始人兼首席执行官黄岚博士接受创业邦专访时说,“这证明,中国医药企业的创新实力正式获得了全球知名药企的认可,中外创新药企合作进入了一个新世代。”

跟随者曾被质疑

中国一度只是全球医药创新的跟随者。很长一段时间,进口药在中国比国外卖得更贵,大多数本土创业者仅靠模仿就能赚钱,没有能力和意愿承担高风险,更没能力在中国开发真正的首创新药。

“2003年,我第一次创业成立贝达时,中国还处在仿制药为主的时代,我们选择做中国最早的跟随创新药(fast-follow)盐酸埃克替尼,最终取得了成功。2015年,我第二次创业成立加科思时,中国已经通过引进(License-in)和跟随(me-too)做了不少创新药,但到今天同质化竞争的问题日渐突出。”刚刚和跨国大厂艾伯维完成8.55亿美元合作的加科思药业董事长兼CEO王印祥博士向创业邦回忆说。

加科思药业董事长兼CEO王印祥博士

也因此,中国的医药创新能力一度备受全球轻视。即使药明康德、药明生物、泰格医药等公司已经市值千亿,也仅是跨国巨头们研发外包的“代工厂”。而卖出百亿销售额的“爆款”创新药PD-1,也因几十家公司同质化竞争,“内卷”严重。

过去在跨国巨头们眼中,中国没有能力研发真正的First-in-Class、Best-in-class创新药,甚至中国做出了创新成果也会被质疑。

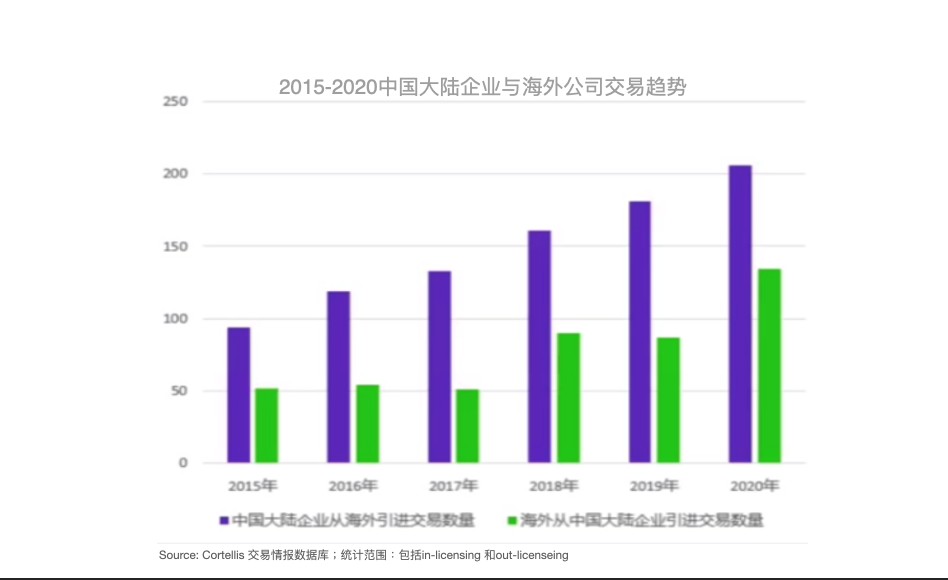

2020年中国创新药对外授权数量大幅增长

图源:Cortellis交易情报数据库

但总有例外。中国本土的“敢为天下先”者,从创业之初就选择做全球原创新药(First-in-Class)。他们默默地努力,让中国的创新药实力在2020年密集获得跨国巨头认可,相关跨境交易因此“井喷”。

“万春医药从创立之初,就专注于原创新药(First-in-Class)。从第一个核心产品普那布林到靶向蛋白降解技术,都是全新的赛道,此前并没有谁有已被验证的经验,我们就是先行者。我们一直奋斗在创新第一线,一方面希望实现原创新药‘中国造’,同时也想让我们的布局,为其他中国创新药企提供经验支持。”万春医药黄岚说道。

“我们创立加科思药业的初衷,就是做还没有被研发成药的原创新药(First-in-class),面向全球市场竞争。我们对外合作的SHP2抑制剂,目前做到了全球第二个进入临床,SHP2属于磷酸酶抑制剂,人体内有几百种磷酸酶,但受限于技术,过去三十多年都没有做出药来,这在全球都是非常创新、也很有挑战的领域。”加科思药业王印祥表示。

不止万春医药、加科思药业,天境生物、传奇生物、荣昌生物、亚盛药业等一批中国创业公司都选择承担高风险,做全球原创新药。

其中,曾经籍籍无名的传奇生物更在与强生的合作中“一战成名”,成功闯过6关,赚得5.5亿美元(近35亿元),为中国创新刷新了国际“口碑”。

这些中国创业者们的冒险,当初看起来十分大胆。但在中国市场不断“内卷”下,他们反而更有机会引领中国医药未来发展的新潮流。

全球“内卷”,中国崛起

当下中国医药市场有“卷”?截至目前,国家带量采购已经进行到第五批,共覆盖218个品种,总采购金额超过1300亿元,平均降价幅度超过50%。

这意味着,超过650亿元的“水分”,已经从过专利期原研药和仿制药中被挤出。

而跟随式的创新,同样面临激烈同类竞争和降价风险。以“爆款”产品PD-1为例,其未完成医保谈判降价前,已经降至全球最低价。而在已经上市的6个产品之外,还有几十个PD-1“穷追猛打”加速上市,压力可想而知。

“国家集采、医保谈判降价以及国内同质化竞争压力之下,中国的生命科学创业公司必须立足于中国市场去争取更多海外市场。而能够打进海外成熟市场的前提,就是做First-in-class或Best-in-class的原创新药。” 礼来亚洲基金副总裁冯婷接受创业邦采访时谈道。

在欧美成熟医药市场,创新更加“内卷”。全球知名医药咨询公司IQVIA对美国市场的药品销售情况分析结论显示,第一个上市的创新药市场占有率高达64%,第二个上市的创新药市场占有率下降到25%,前三之外除非有明显优势,其市场占有率小到可以忽略不计。

图源:pexels

“内卷”下,无论跨国巨头还是海外创业公司,都在争抢全球原创前三名。但跨国巨头们,受限于“大公司病”,研发创新药花钱更多、效率更低,同时不愿意承担更多的研发风险。

也因此,跨国巨头们早已形成惯例,甄选更加灵活、高效创业公司的原创新药,开出“支票”,为其研发“保驾护航”,并最终分享成功上市后的商业红利。

“大药企早期研发受限于大公司的组织架构,创业公司决策更加快速、灵活。大药企研发创新药至少要花15-20亿美元,从创业公司商业合作引进(License-in)花不到10亿美元,能够节省至少一半的成本。这对大药企来说,是更经济、高效地选择。”加科思药业王印祥分析说。

然而,在过往的跨国巨头“C位选拔赛”中,很多中国创业公司连“海选”都挺不进。

“跨国大药企合作的标准很高,现在随便找一家中国创业公司的同质化产品,连第一轮初筛都过不了。”礼来亚洲基金冯婷谈道。

“但随着中国医药创新实力提升,已经有越来越多基于原创新药的超大额中外合作出现。未来5到10年,会有更多中国创新达到全球标准,我们要顺应这个趋势,抓住机会。”冯婷补充说。

早期投资人依然稀缺

伴随中国医药创新产业生态的突飞猛进,医药创新的投资生态也正在发生变化,尤其是港交所、科创板针对未盈利生物医药创新公司推出上市“新政”后,越来越多的一级市场资本愿意关注、支持中国的医药创新。

“这几年,愿意早期布局支持原创新药(First-in-class)的中国风投机构已经越来越多,投资规模也在不断上升。而跨国药企和中国创新药企的合作程度加深、合作形式多样化,也正在使得中国原创新药(First-in-class)的投融资环境,变得更有底气、更加宽容。”万春医药黄岚谈到自己切身的感受。

但对比国外成熟的医药创新投融资生态,中国医药创新投资“抄作业”、同质化投资的现象仍然突出。

尤其对于早期的原创新药(First-in-class),中国的风投行业相较于国外同行甚至跨国巨头的BD团队,仍然还有进一步努力的空间。

“对比20年前,中国有了风投,这对中国医药创新绝对是好事。但坦率地说,支持中国生命科学创业公司(Biotech)的天使投资人还很少,投资A轮的也不多,A轮前还需要天使轮去‘垫一垫’,这是可以进一步完善的空间。”加科思药业王印祥讲到。

“跨国巨头们的BD团队看的项目,不比我们做投资的看得少。”礼来亚洲基金冯婷说,“我们投资团队,一个人一年至少看100个项目,而跨国大药企的BD团队,不同的靶点、同一靶点的不同竞争、相关专利和各种数据的验证,创新药研发的各个方面,几乎都如数家珍,我们可以对标学习。”

火爆之外仍需“冷思考”

在跨国巨头纷纷下场合作,提供背书的大背景下,中国医药投融资可以更大胆踏步,支持研发原创新药,但也不能权衡评估原创新药的高风险和竞争优势,保持理性的“冷思考”。

事实上,尽管跨国巨头的BD合作是很好的背书,但从国外经验看,也存在因为研发进展不顺,双方意见分歧,合作出现纠纷或分崩离析的情况。

例如,近期跨国巨头诺华便声称,其在与创新药企基因泰克2005年开始的BD合作中,意外多付了2.1亿美元,并正在通过诉讼把多付的钱拿回来。

万春医药黄岚谈到,全球医药投融资行业对于早期投资都有共识,即原创新药从开始构想到成功上市是最难预测的过程,存在的知识空白、技术以外因素太多,这也使得许多大家所熟知、被认为是划时代的创新药产品,例如PD-1,在临床前可能表现并不是那么让人惊艳。

图源:pexels

“选择做原创新药,在研发中必然经历大量试错过程,由此产生数额巨大的研发成本和较长的研发周期。正是对‘研发风险大、时间长’的顾忌,使得中国风投投资原创新药的规模暂时还不大。但原创新药一旦成功上市,能避免类似某些跟随创新药所面临的价格恶性竞争,给投资人带来的收益也更加丰厚。”黄岚强调要辩证思考投资原创新药的风险和收益。

黄岚进一步分析认为,下一个阶段的中国医药投资方向,应该基于持续技术创新和满足临床需求两条主线去思考。

而礼来亚洲基金冯婷则表示,比较看好两类创新药的投资机会,一是在欧美等比较成熟市场经过一定市场验证,在中国尚未上市,能够做出差异化、满足中国临床需求的创新药,另一类则是直接立足于全球做首创(Global First-in-class)的创新药。

免责声明:在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。