图源:摄图网

编者按:本文来自微信公众号零售商业财经(ID: Retail-Finance),作者范鹏,创业邦经授权转载。

它曾被誉为“民族之光”,成立18个月不到就成功美国上市,这个创纪录的速度被称为“瑞幸速度”,市值一度超过100亿美金。

网民纷纷称赞:割美国投资人的韭菜,薅帝国主义的羊毛,然后在国内拼命补贴消费者,力图让大家都能够喝上便宜的咖啡,它绝对是咖啡新零售的标杆。

它也沦为“世纪骗局”,爆出虚假交易22亿人民币的丑闻,当日股价暴跌80%,盘中六次暂停交易,接下来被迫退市,遭受巨额罚单,成为“中概股之耻”。

Luckin却并不Lucky:眼看他起高楼,眼看他宴宾客,眼看他楼塌了,只用了短短3年时间。

一直以来,瑞幸咖啡的模式都受到热议。尤其在财务造假事件之后,众多评论更是将其此前大规模发放优惠券、产品口感一般等作为其模式无法盈利的依据。甚至有观点认为,瑞幸不是咖啡,只是一场资本游戏。

如今,一年多过去,瑞幸咖啡在控制原本店铺规模的前提下增加运营,在今年又有生椰拿铁单品火爆出圈。

9月7日,瑞幸咖啡公布的联合临时清盘人向开曼群岛大法院提交的第三次报告显示,瑞幸咖啡整体重组计划正有序推进,并已完成多个阶段性目标。

在此背景下,瑞幸模式正在被重新看待。

意料之外的情景

2020年造假事件曝光,瑞幸被推到舆论的风口浪尖后,那时我们能够预想到的后续剧情是:瑞幸咖啡门店纷纷倒闭,粉丝纷纷“取关”,投资人拉横幅闹事,公司大幅度裁员甚至宣布破产清算···俨然另一个ofo小黄车的结局。

然而,事件发生几个月后,这样的情形并没有发生。

我们能看到的是,同事的桌上还是定期放着“小蓝杯”,间歇性地有朋友请你喝5折的咖啡。

在许多门店外,瑞幸的圣诞萌咖海报已经张贴出来,店内滚动屏上,专业的咖啡师形象、著名产区的咖啡豆介绍,依旧讲述着瑞幸的产品故事。门店年轻的小伙子一个负责配制饮品,一个配合着接单、打包、出单;旁边外带台上,几个已经打包好的订单,等着配送员来取……

身边大部分的瑞幸咖啡门店还正常运行着,App也可以正常下单。由此可见,瑞幸的门店运营看起来“一切正常”。

公司一切井井有条,也向外界传递出好消息:全国4000多家门店照常营业,3万多名员工按时到岗,新增用户数量继续上升;在企业微信内沉淀了180多万私域用户,组建9100多个用户福利群,每月入群人数60多万;根据目前经营状况,瑞幸管理层预计2021年将实现整体盈利!

经过了暴雷、退市风波的瑞幸,却出人意料地活了下来,它是如何实现“自救”,打了这一个漂亮的翻身仗?

城堡尚固,护城河未崩塌

虽然财务造假在资本市场上遭遇到了灭顶的打击,但是在运营上,瑞幸咖啡并没有受到难以修复的影响,市场需求上依然强烈。

首先,国内现磨咖啡行业依然在持续增长。

当前我国人均消费咖啡杯数仅为6.2杯/年,远低于发达国家及香港台湾等地区,随着都市化生活的节奏加快,对咖啡等提神类饮品的需求正与日俱增,国民在咖啡消费频次上有非常广阔的提升空间。

人均消费咖啡频次在不断提升叠加、现磨咖啡渗透率不断上升,共同推动着现磨咖啡市场规模扩容。近5年CAGR(复合增长率)高达47%,远超餐饮行业平均 11%的增速,未来5年,现磨咖啡市场规模仍将有望维持 30%以上的高增速,是当前宏观背景下成长能力非常强的赛道。

瑞幸在细分行业上升趋势明显,作为头部企业,也会持续享受着市场的红利。

其次,品牌资产依然占据消费者心智。

虽然在资本市场被骂是骗子,但是在消费者心中,瑞幸咖啡依然是高性价比咖啡的代表,每天依然可以用几块钱方便地买到一杯热腾腾的咖啡,享受到切实的实惠。

与此同时,在产品迭代上,去年4月至12月,瑞幸咖啡累计推出了近60款新品。从春日樱花系列、料多多家族,到主打的厚乳系列,至少每个月推出2个系列的新品。

更重要的是,瑞幸提供的不仅是咖啡,还有茶饮、轻食、小吃、午餐等,打开瑞幸APP,眼前活脱脱的就是一个“瑞幸商城”,潮品单元甚至还有美妆个护、家具日用、保健办公、潮玩等产品。

瑞幸的产品策略,主要还是围绕低成本圈定精准用户群体,以咖啡、茶饮作为抓手,并交叉销售轻食、早餐、午餐。它已经成为一个高性价比精致早午餐的提供者,不仅提高了客单价,更是提高了消费者黏性。

在用户体验上,APP下单后不仅可以看到预计完成的时间,还可以自己设定想去取的时间,完全不用在门店里排队。且客户可以通过APP很方便快捷地找到门店,并在点单后通过APP看到整个咖啡的制作过程。

自曝出财务造假以来,瑞幸逐渐把营销重心转向留存用户和私域社群。

为激活现有沉淀流量黏性,提高复购率,去年7月起,瑞幸玩起了社群营销。通过构建私域流量池,定点分享商品和优惠券激活新老用户,有效提升客户留存率和复购率。

同时,瑞幸每周还进行2场小程序直播,在没有明星和KOL助阵的背景下,在线观看人数峰值逾10万。因此,也带来了一组组华丽的数据“月消费频次提升了30%,周复购人数提升了28%,MAU提升了10%左右。领券下单每天超过3.5万杯,社群提醒下单超过10万杯。”

由此可见,在用户端,瑞幸消费者并没有大规模流失,反而有所增加,这成为了它最重要的资产。

第三,渠道网络依然强大,规模效应依然明显。

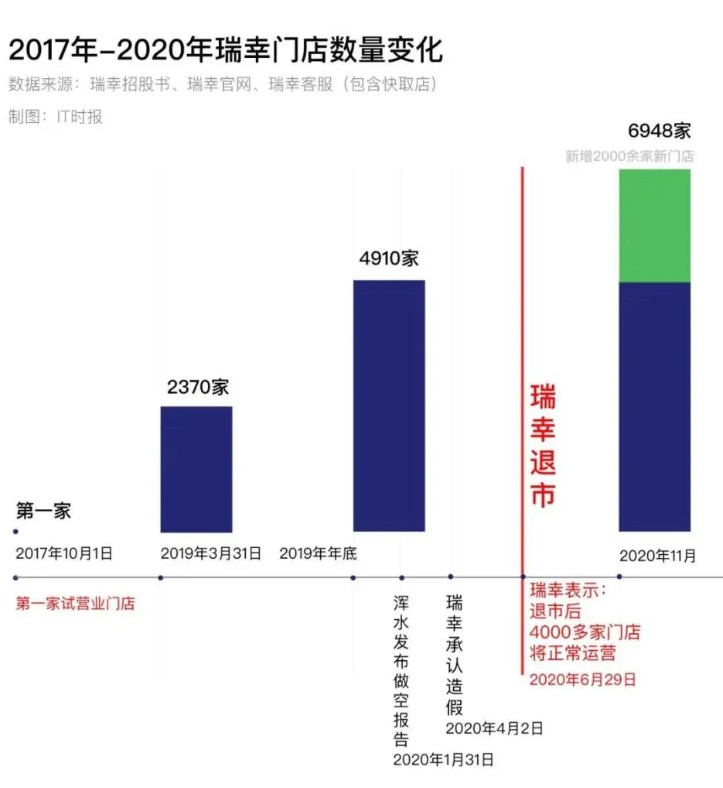

在疫情和资本市场的双重不利因素下,瑞幸依然在2020年开出了2000余家新门店。这意味着,在命运多舛的2020年,瑞幸门店扩张速度和过去两年基本持平。

门店不降反增,既持续提升了瑞幸的分销和出货能力,也确保了在消费端的品牌价值持续渗透,在供应链端也有更高的规模效应获取成本优势,也确保了国内第一大连锁咖啡的地位。

同时,在渠道策略上,快取店成功“上C位”,成为最重要的门店模型,渠道重点是占比高达91.3%的快取店,主要集中在写字楼的大堂、企业内部以及人流量大的一些地方,面积20-60平方米,小一点的没有座位或者只有比较少的座位。

瑞幸开新店并不意味着一味扩张,不少用户没有坐在门店喝咖啡的需求,瑞幸敏锐地捕捉到了这一点,在门店类型的选择上只保留了优享店和快取店,快取店站上C位,将成本向性价比最高的门店倾斜。

主打快取、精准投放,正是瑞幸控制成本、节约资金流的方式,这无疑也是非常正确的打法。

瑞幸能在许多企业不断收缩、不断关店的2020年逆势而上,证明它已不再是因为烧钱逆势而上,而是它的品牌效应、供应链优势、渠道优势已经凸显。

可见,瑞幸的财务造假危机主要牵涉的是投资人,对于普通消费者而言,他们更关心的是产品是否好、羊毛是否可以继续薅。

在产品和服务的用户体验上,瑞幸的城堡依然是牢固的;品牌、渠道和成本优势的护城河也被没有崩塌,这就是瑞幸不死的秘密。

只是,从出生那天,瑞幸一直在做“好喝不贵”的品牌输出,“不贵”可以说已经深入人心,至于“好喝”,那还要继续努力。

瑞幸的未来:美味“分发平台”

俗话说,“塞翁失马,焉知祸福”。

从更长的时间维度来看,或许财务造假的事件对瑞幸来说是一个好的转折点,让它能够回归初心,回归商业的本质。只要能够本着为消费者持续创造价值的目的,有着这么好的商业发展基础,瑞幸实现再次崛起也未可知。

殊不知,也有另外一句古话“大难不死,必有后福”。

瑞幸有没有未来?还是要回归到商业的本质上,来看它的商业模式是否能够成立。

瑞幸咖啡定义自己是“中国新零售咖啡典型代表,致力于成为中国突出的高品质咖啡品牌和专业化的咖啡服务提供商。

以优选的产品原料、精湛的咖啡工艺,创新的商业模式,突出的移动互联网技术,努力为广大消费者带来更高品质的咖啡消费新体验,推动咖啡文化在中国的普及和发展。”

瑞幸的打法也一直被人诟病,认为烧钱补贴的方式不可能获取忠实的用户,也不能实现盈利,所以瑞幸只能通过上市割韭菜来实现资本退出。

因此,有人说瑞幸咖啡是新物种,传统的认知里并没有属于它的样本,这是一个颠覆认知的企业。确实,瑞幸的本质已经不是连锁零售咖啡品牌,而是一家互联网企业。

然而,市面上有很多分析会把瑞幸咖啡和其他的连锁零售咖啡品牌做对比,其实这些分析对瑞幸咖啡的认知维度还停留在咖啡,而我们要忘记“咖啡”两个字,才能会更好地理解瑞幸的本质。

如果它是一家咖啡零售企业,它这样的打法或许永远是一个伪命题。如果它是一家互联网企业,它的商业模式就是可以成立的。

但是,这种商业模式的成立是有潜在前提的。用“烧钱 + 补贴”迅速占领市场,这种商业模式之所以能够成立,是因为在互联网世界中有一个壁垒,叫做“梅特卡夫效应”。用户越多,越有价值,越有价值,用户越多,一旦用户总数突破一个临界点之后,就会最终进入赢家通吃的状态。

瑞幸咖啡的本质是一个线上线下的流量分发平台,自建流量池,通过APP就将线下门店的营销、用户、用户管理、结账等方面进行了线上化,节约了空间体验和仓储等职能,保留了生产产品和交付职能,所有的交易数据和用户大数据全部闭环在云端系统里,实现数据打通。

这不仅降低了对线下门店的依赖,更节省了门店成本,提升了门店效率和质量,这些都是传统企业无法比拟的。

瑞幸以咖啡作为切入口,把自己打造成一家美食餐饮流量分发平台,相当于“美食餐饮界的今日头条”。

这就脱离了单一咖啡品类的固有行业风险,不好的商品通过口味的反馈和大数据分析进行调整或者下架即可,另一边,选择优质品牌或年轻人喜欢的商品上架即可。

如此一来,我们就可以理解为啥要烧钱获取用户,这是典型互联网平台获取流量的做法。同时,也可以理解,为啥瑞幸从咖啡切入,又要很快地“去咖啡化”,流量平台上新增一个品类的边际成本是极低的。

快速的开店策略是获取更多用户的有效线下渠道,随着时间的推移,每一家店真正的价值是沉淀用户的数据。

瑞幸咖啡补贴停了,大家还会喝瑞幸咖啡吗?

“补贴”这个词在互联网的世界经常出现,补贴是为了快速获取用户。瑞幸咖啡的品类从最初的咖啡到果汁和轻食,再到BOSS午餐、幸运小食,以及茶饮系列,做到用户来到瑞幸APP“总有一款产品适合你”。

用户通过补贴来喝咖啡,如果找到了自己喜欢的品类,那么用户就会经常来消费。

补贴并不是让用户来喝一杯咖啡这么简单,对于消费体验各个环节都追求完美的瑞幸咖啡来说,实际上是给用户传递一种消费体验:品质、潮流与高效,这种体验一旦养成,用户是离不开的,转换成本也就形成了。

用互联网思维来理解瑞幸,我们会发现,不管是大肆开店、无人零售,还是小鹿茶、NFC果汁,瑞幸咖啡的一波波操作其实都是在用更低成本低获取用户和分发流量。

在这个平台上,销售的产品可以是咖啡,也可以是果汁、坚果、轻食,甚至可以是任何一种消费品和服务。这也就解释了为什么说瑞幸本质上不是一家咖啡公司,也赋予了瑞幸企业的边界更多的想象。

瑞幸未来会成为类似今日头条一样的“美味”分发平台,千人千面,通过AI大数据推荐,真正的让每一个用户找到自己喜欢的“美味”。

瑞幸的数据服务管理和流量池的优势,会为供应链的整合提供大数据和AI的支持,因为是全数据交易闭环,它在数据化方面比一般的零售品牌更加高效和精准。

传统零售企业很难快速扩张开店的原因也在于此,不管是系统的管理还是供应链的支持,会伴随着规模的扩大而增加更多的管理成本和营销费用。

这让我想起瑞幸咖啡招股书里面的一句话,“Our mission is to be part of everyone's everyday life, starting with coffee。”

瑞幸用一种更加先进的方式彻底打破了传统行业的一些瓶颈,虽受到的财务造假风波的影响,但瑞幸身上依旧有很多值得学习的地方。

瑞幸自救仍在持续,何时盈利不得而知,但可以确定的是,瑞幸已经触底反弹,朝更好的方向发展。

多年以后,瑞幸不死,也未凋零,也许它能够成为一个教科书级的样本。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。