编者按:本文转自远川研究所(ID:caijingyanjiu),作者芦依,创业邦经授权转载。

今年8月,杭州向房产中介开了第一枪:官方推出“房东直售房源”功能,让买卖双方越过中介直接联系,市场中多了“中介已死”的说法。

更惨的是,在全国“房住不炒”政策下,二手房成交量大幅度萎缩,没法开张的中介公司,已经出现关店潮和裁员潮。

在楼市调控和“去中介化”的双重夹击下,贝壳找房首当其冲,市值自高点跌去700多亿美元,仅剩210亿美元。

很多人不知道的是,虽然房产交易频次低,也没办法搞购物节,但如果按交易额计算,贝壳找房是中国仅次于阿里的第二大商业平台。2020年,贝壳的总交易额(GTV)突破3.5万亿元,超过京东的2.6万亿元,是拼多多1.6万亿的两倍多。

然而,贝壳打下的护城河,正在被同行们“抄作业”。更大的风险在于,在“三年一轮回”的楼市调控下,房产中介正面临重新洗牌的命运。

本文拟讨论三个问题:

1. 贝壳是怎么做成中介老大的?

2. 贝壳的作业好抄吗?

3. 中介会被打倒吗?

01 中介“一哥”是怎么炼成的?

过去十年,围绕着老百姓的“衣食住行”,跑出了阿里、美团、贝壳和滴滴四家巨无霸企业。只不过互联网巨头通过线上平台改造线下生意,而贝壳是唯一从线下反攻线上的“叛逆”。对贝壳而言,互联网只是外壳,房地产才是底色。

贝壳脱胎于国内最大的房产经纪巨头链家。从链家到贝壳共有两次迭代:其一是2014年上线链家网(即贝壳前身),初步完成线上化;其二是2018年推出贝壳找房平台,从自营走向跨品牌,平台化运营。

1998年,中国取消福利分房,地产中介开始野蛮生长:房源信息虚假、中介恶性竞争、利用买卖双方的信息差“两头吃”。就连后来的“中介头子”左晖,在北漂期间也被黑中介骗了不下十几次。

为改变行业乱象,链家创始人左晖开始向美国房产经纪取经。美国采用的是MLS(房源信息共享数据库)模式,不同经纪公司以会员形式加盟,在MLS平台上共享房源信息。MLS属于双边委托机制,也就是说买卖双方要分别请经纪人,两边中介各分佣50%[1]。

但左晖考察后发现,由于国内房产交易欠缺基础设施,无法照搬MLS模式。首先,国内房源不保真,交易缺乏信任;其次,中介公司高度分散,各自为战难以协作;再者,美国独立房产经纪人门槛高,而国内缺乏高素质的从业者[2],这些都无法在短期内复制。

于是,参考美国MLS方案,左晖打造了一套中国特色的方法论,用他自己的话说就是“做难而正确的事”。正确与否很难评价,但难度确实很大:相比电商、外卖和打车,房地产的标准化难度堪称地狱级,贝壳的成功则在于,尽可能做到了最大程度的标准化。

1. 房源标准化

贝壳花了十年,投入了不下6亿元,做了一套覆盖全国322个城市,共收录2.2亿套房源的数据库。

2008年金融危机期间,楼市与中介都萎靡不振。当时左晖雇了几百人,带着卷尺和笔记本,在30多个城市挨家挨户地数房子。据后来人回忆,几年之后,去新城市扫楼时,链家员工平均每天的微信步数都要4万多步[3]。

后来的中介平台虽然也搞楼盘字典,但不如贝壳做的“颗粒度”细。贝壳的楼盘字典,从最初的100个字段逐渐细化到433个字段,除了地址、户型、面积等基础房源信息,还会添加业主喜好、要求的付款方式等[3]。标签越多,房源信息越详细,越有助于买房决策。

2. 行业标准化

与美国MLS搞双边委托不同,国内中介采用居间模式,即中介同时对接买卖双方,这种模式容易出现“两头骗”。此外,在高度分散的中介市场,只有最后促成交易的经纪人才能拿佣金,中介们为撬单往往争得头破血流。

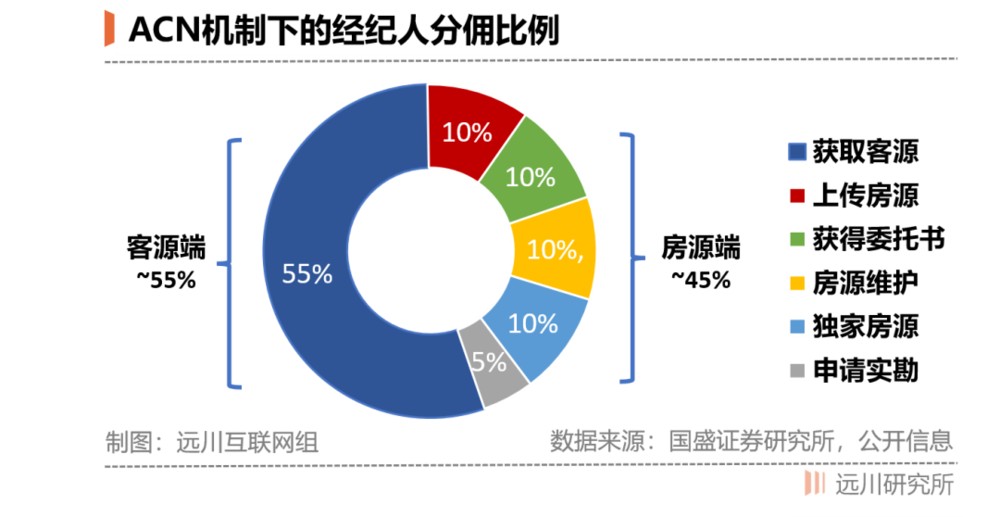

恶性竞争也会出现在公司内部。以链家为例,当公司在单个城市的市占率达到14%时,内部竞争就会超过外部竞争,徒增消耗[3]。后来,贝壳推出了ACN(经纪人合作网络)机制,这套模式有三个优势:

(1)改变分佣机制。以前只有最终成交的经纪人有佣金,贝壳将经纪人的角色拆分细化,只要在交易中有贡献均能按不同比例分佣,为跨门店协作提供制度保障;

(2)将协作机制从链家内部扩展到全行业,大幅提升房源和分布区域的数量,有利于平台扩张;

(3)此前中介为赚佣金需要垄断房源,现在平台采取多对多方式,提高了房源曝光度与成交量;

3. 服务标准化

为解决中介素质差,服务参差不齐的顽疾,左晖还将贝壳办成了房产经纪的“黄埔军校”。从招聘、培训、考核和晋升四个环节提升人员素质,将服务做到标准化。

例如,链家经纪人的最低门槛是统招大专,其中不乏双一流大学生;每年主办的“搏学大考”堪比高考,考高分的中介可以金榜题名,有官方的专业度背书。平台还引入贝壳分的评价体系,完善信用机制。

在需求侧,贝壳从租房、买房、卖房向外延伸。在新房、二手房的主营业务外,贝壳还推出了装修和家居等业务。

02 贝壳的作业好抄吗?

2018年6月,北京突逢雷阵雨,58同城的姚劲波拉上一批房产中介大佬,搞了个“全行业真房源誓约仪式”,出席的有我爱我家、有中原、有21世纪不动产,唯独没有链家。

这场盛会又被称为“反壳联盟”。原本是58同城为房产经纪平台们导流,贝壳的起势抢了58同城的蛋糕,也引起中介平台的恐慌。

同行们指责贝壳包揽线上线下,除了自营还做第三方,“既做裁判又做运动员,有垄断嫌疑”。围绕贝壳的指责长久不绝,而“打脸”和“真香”总是来得很快。贝壳推行的机制与标准,逐渐成为行业标配。

同行们不仅学习贝壳搞“真房源”,此后两年,先是58同城强调起平台开放共享,之后我爱我家、易居也学习了贝壳的ACN网络。阿里、京东、字节等互联网公司也想来分羹。

然而,贝壳的作业并不好抄。

首先,住房交易过程极度非标,互联网企业很难发挥优势,在经纪人管理上也缺乏经验。

互联网擅长在供需间搭平台撮合交易,再通过技术、标准化改造提效。比如网约车,先用线上平台连接供需,再通过优化算法撮合交易。

再如外卖,因为餐馆和菜品都不同更加非标。除了优化配送算法,美团还在商家端做标准化,比如优化餐厅动线以便骑手取餐,精简外卖的sku等等[4]。标准化程度越高,效率越高。

“吃穿住行”中,住的需求最难标准化,也最难满足。房源、地段、周边配套不同,买卖双方的需求也不同。特别是二手房,手续繁琐流程很长,不仅非标,还大额低频。

大多数人掏空六个钱包,也只能买卖一到两次;中介平均每四个月才能成交一笔。不像其他需求线上即可满足,看房必须亲身实地考察,光靠线上撮合基本没可能成交。

更重要的是,房产交易极度依赖经纪人,好中介善于推销,差中介卖不出房,过程中种种不确定性,都不是互联网能优化的。即便是贝壳做互联网,也没有改变成本结构,经纪人的佣金依然是成本大头。这也是宣称“去中介”的互联网中介爱屋吉屋关停的原因。

还是那句话,贝壳看似是互联网,本质还是房地产。对互联网而言,如何做标准化、管理庞大的经纪人队伍都是难题。

其次,贝壳的整套体系已经在事实上成为了房产经纪业的基础设施,搭建起来费时费力,很难再有同样体量的新供给。

贝壳的这套体系主要包括真房源字典和ACN网络。其中ACN网络、经纪人培训都容易模仿,而真房源则需要真金白银,花苦工去积累。

为监督“真房源”,贝壳曾搞过“假一赔百”的房源打假活动,用户举报成功就能拿100块钱。有人为此专门搜集错误信息,从漏标卫生间、写错朝向,到错别字等,都归为“假房源”要求赔偿[5]。

贝壳目前有超过5万家门店,管理着近55万房产经纪人。从市占率来看,2020年贝壳在二手房的市占率达到26.22%,新房达到9.54%,已经甩开了曾经的老对手58同城和我爱我家。

港股公司易居曾与阿里合作,想对标贝壳与腾讯的联盟。不过易居主要做新房市场,最新市值只剩21亿港元,仅为贝壳市值的1%。在中介业务中,新房远不如二手房的护城河高。因为新房对接开发商,“赚钱快且轻松”,而二手房业务更庞杂,要匹配买卖双方的需求,还要维护房源,全程跟进交易[6]。

这意味着从二手房拓展到新房比较顺畅,反之则很难。因此,从二手房起家的链家,在新房上也能快速铺开。

不过,就算有护城河,以贝壳为代表的中介平台们也敌不过政策的狂风。

03 中介会被打倒吗?

今年8月,杭州推出“房东直售房源”功能,减少了信息不对称,买卖双方可以越过中介直接联系。消息一出,买房子的欢天喜地,卖房子的垂头丧气。

(杭州官方平台的“二手房直售”页面)

截至9月30日,在杭州市二手房交易监管服务平台上,已经有2612条个人挂牌房源。市场中不乏“中介已死”的论调,贝壳、我爱我家等中介平台的股价也绿油油。

但对中介而言,更大的风险在于不断收紧的楼市调控。“房住不炒”政策下,多地政府出台二手房指导价,银行放贷随之缩水,购房者的资金也被严查。此举意在遏制炒房,而抑制买房需求,也在某种程度上砸了中介的饭碗。

那么中介会退出历史舞台吗?

显然不会。虽然官方上了二手房交易平台,但发布房源只是一环,最困难繁琐的环节都在线下,这才是促成交易的关键。二手房交易流程很长,手续也繁琐,不仅要了解当地政策、做产权调查,还要把握税费、贷款、购房资格、产权交割等各个环节。

官方只做房源展示,不承担撮合交易的角色。单靠购房者很难跑通所有的环节,遇事也缺少保障。例如,做产权调查时,房屋是否涉及多次抵押、有多个产权人该如何处理,这些都更适合专业中介来做。

不过,中介行业不会死,但也活不好。

房地产具有周期性,楼市每三年是一个周期:前两年价格平稳,第三年量价齐飞,从2020年末开始的楼市调控,就是一个新的轮回。

房产经纪是典型的劳动力密集型行业,丰年招兵买马,灾年裁员关店是企业对抗周期性的惯常手段。这次亦然,有链家中介透露,从9月起链家的深圳门店将关闭约20%,现有400多间门店减至300来间[7]。

早些年中介平台与炒房客们“共谋”,赚的盆满钵满,如今轮到他们“吃了我的给我拿回来”。去过泡沫的房产中介,未来将会只有交易属性,滤掉炒房属性。

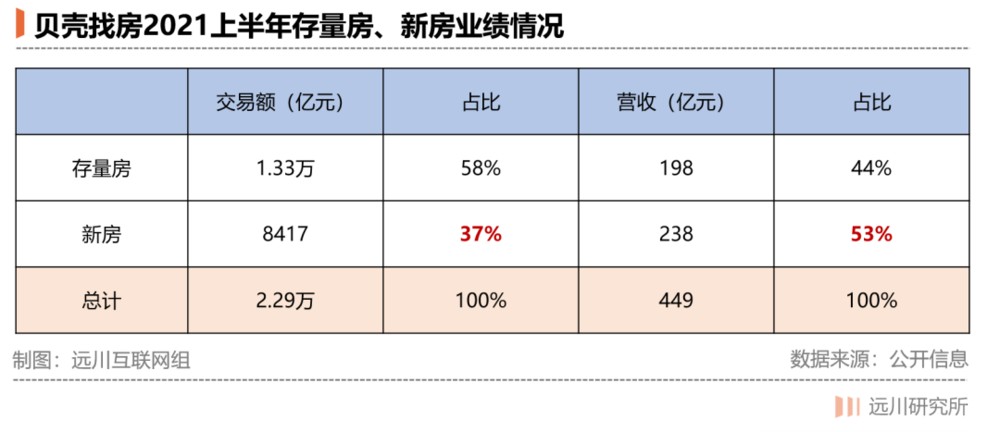

二手房遭遇强监管,为求生存,中介平台纷纷转向利润更高的新房市场。比如贝壳,2017年起新房在营收中的占比就逐年提升,2020年新房对营收的贡献已经超过存量房。

2021年上半年,贝壳新房的交易额为8417亿元,在总交易额中占比刚过三成,却贡献了53%的营收,担负起半壁江山。

截至Q2季度,贝壳为全国7000多个项目和240多个开发商服务。贝壳CFO徐涛在电话会上指出,下半年贝壳的存量房、新房GTV都会放缓。但二手房交易收紧也会影响新房,开发商获客难度加大,会更依赖贝壳这种渠道。

困难的日子里,开发商也要和中介抱团,难兄难弟一起走。

04 尾声

买房,是中国家庭最大一笔开支,也是压垮年轻人的稻草。人们用“蜗居”自比、用“房奴”自嘲。提起房产中介都恨得牙痒痒,认为中介是房价高涨的“元凶”。

作为房产经纪平台,贝壳的崛起确实与中国房地产的黄金时代共荣。在享受时代红利时,也难免承受人们对“高房价”的痛恨。

打倒那个房产中介,固然是买房者们的心声。但想要广厦千万间,远不止打倒几个中介那么简单。

参考资料:

[1] 从传统中介到贝壳平台,商业创新如何重塑行业,中泰证券

[2] 贝壳——冉冉升起的“住”赛道产业互联网龙头,国盛证券

[3] 链家做平台,2万亿野心与挑战,财新周刊

[4] 5分钟解决不了的,8分钟也不行,远川科技评论

[5] 卖房这门生意,饭统戴老板

[6] 贝壳越洋上市,财新周刊

[7] 深圳二手房8月成交量跌破3000套,中介人员流失过半,财新网

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。