编者按:本文来源创业邦专栏财经无忌,作者山核桃,创业邦经授权转载。

在曾经红极一时的《乐队我做东》节目里,乐评人臧鸿飞向刺猬乐队鼓手石璐和新裤子乐队贝斯手赵梦抛出一个问题:“你俩知道李佳琦是谁吗?”在经过短暂沉默后,臧鸿飞提示道:“(他是)现在美妆博主第一人”。一向不爱说话的彭磊火速接过了话茬:“(第一人)不是毛戈平吗?”

彭磊口中的这位“美妆博主第一人”,最近有点忙。

10月18日,浙江美术馆内迎来了一场中国美学大秀。丝竹鼓乐声中,身着定制华服,画着珍珠妆或三白妆的模特走上T台,毛戈平内心激动溢于言表——这是2021年毛戈平“气蕴东方”系列第四季的新品发布会现场。一位美妆博主在现场看完大秀后,写下了这样一句感叹:

“又被毛戈平惊喜到了。”

“惊喜”不仅来自审美的认同,还来自资本市场。近日,证监会发布公告称,将于10月21日审核毛戈平首发事宜。也就是说,如果过会成功,毛戈平有望成为化妆师“自创彩妆第一股”,而这距离毛戈平正式递交招股书已然过去了五年。

这五年间,毛戈平做了什么?为了梦想如何补妆?为什么连“国妆大师”也难念“美妆生意经”?

在国货美妆品牌日益内卷的时代,财经无忌试图通过梳理毛戈平在定位、产品、营销以及渠道等方面的差异化举措,试图展现一个更为真实的毛戈平以及国货美妆的现状。本文将围绕以下三个问题逐一进行分析:

一、为什么名利双收的毛戈平上市这么难?

二、高毛利的“毛戈平模式”是否具有持续成长性?

三、国货美妆“内卷时代”,毛戈平又该如何加固自身护城河?

独创的闭环商业模式

纵观中国美妆品牌的发展史,大抵可分为两类:一类是传统美妆品牌,靠着为国际大牌美妆代工积累下供应链优势,逐渐转为自有品牌建设。另一类则是随新消费浪潮涌起,踩着电商的红利,靠着“会玩”成为年轻人新宠。

某种程度上,毛戈平属于“异类”。一方面,作为一个有着20多年历史的老品牌,毛戈平并没有自己的美妆基础设施,至今仍依靠代工厂生产;另一方面,与热衷烧钱营销获客的新美妆品牌相比,毛戈平在品牌宣传上显得较为谨慎克制。

这种独特的气质源自创始人本身。作为中国为数不多的专业化妆师,毛戈平的名字曾出现在中国美妆发展的多个历史时刻。比如,因在1995年电视剧《武则天》中为刘晓庆成功妆造而出名,被不胜其烦的刘晓庆又爱又恨,留下一句“毛戈平你这个坏东西”;在设计师薄涛的时装发布会上担任化妆师——而那时,中国本土设计师尚未举行过个人时装发布会;在2008年的北京奥运会开幕式上,毛戈平还担任了时任国际奥委会主席罗格的化妆师......

创始人光环,让这家品牌备受业界称赞。从业五年的专业化妆师阿水(化名)告诉财经无忌,毛戈平在他们眼中几乎是“殿堂级”的存在:“第一是毛戈平,第二是MAKE UP FOREVER彩妆学院。”

于是,当这家定位于“大师、专业、时尚东方”的美妆品牌于2016年递交招股书时,市场肯定之声多于质疑。尽管彼时的中国美妆市场规模已跃居全球第二,但机遇丛生的大蛋糕下却劲敌环伺。一方面,市场仍被外资品牌占据,国产美妆品牌大多默默无名;另一面则是美妆企业深陷“上不了市的魔咒”——无论是意图上市的珀莱雅与丽人丽妆,抑或是自动放弃IPO或IPO被否的相宜本草与丸美,“诸事不顺”成了那一年美妆业的主基调。

毛戈平同样是其中的一员。结合中国美妆市场与毛戈平招股书来看,频频折戟IPO的原因其实并不难理解:一是复杂的经销体系,二是过高的综合毛利率。

首先是复杂的经销体系或存在管控风险:毛戈平的产品结构主要由高端品牌MGPIN与中低端品牌至爱终生组成,前者以专柜直营模式为主,后者则是层层经销体系。

专柜直营模式门槛高,投入成本大,且作为毛戈平IP展示的“直接橱窗”扩张速度较慢。自创立以来,最新数据显示,MGPIN全国专柜数有250家。

而至爱终生则以经销体系为主,主攻二三线城市。招股书数据显示,截至2017年上半年,至爱终生合作经销商共计27家。2017年上半年前,前五大经销商中,除合肥臻至商贸有限公司外,其余均成立于2016年左右,距离毛戈平递交招股书时并不久远。但据财经无忌梳理发现,国家企业信用信息公示系统显示,南京骏唐美慧贸易有限公司、宁波市鄞州雅泉贸易有限公司目前均处于注销状态。

(图源:国家企业信用信息公示系统官网)

(图源:国家企业信用信息公示系统官网)

(来源:招股书)

由于经销商门槛较低且品牌自身精力有限,对经销商背后的复杂网络往往无法做到“事无巨细”,这也就导致了至爱终生壮大后的风险——管理难度的攀升。

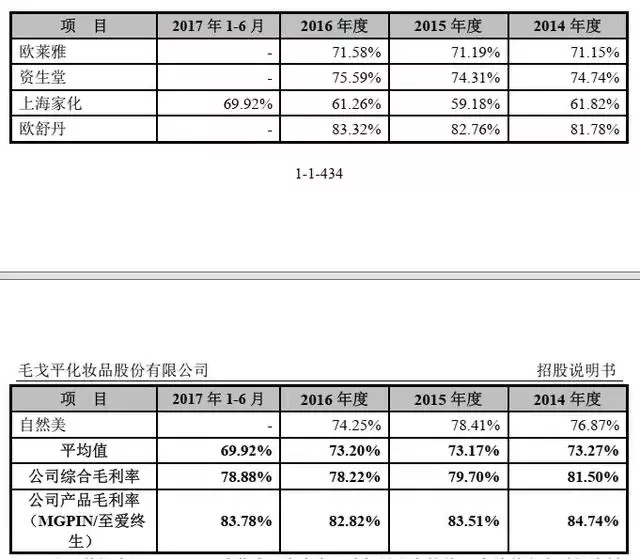

其次,外界担心,过高的综合毛利率是否存在“水分”:从招股书披露的数据来看,2014年至2017年上半年,毛戈平净利润分别为0.47亿元、0.54亿元、0.53亿元、0.35亿元。主营业务由“产品+培训+其他”组成,综合毛利率分别为81.50%、79.70%、78.22%和78.88%。

(来源:招股书)

由于这一数据远超当时的国外大牌欧莱雅、资生堂及欧舒丹,也引发了证监会的质疑。但事实上,美妆品牌的“高毛利”并不是什么行业秘密。一般来说,美妆品牌的综合毛利率在60%-80%左右,国外大牌凭借着本土化策略与精细化管理,大多维持在70%左右;国内如上海家化等大型上市企业目前的综合毛利率大多在60%上下浮动。

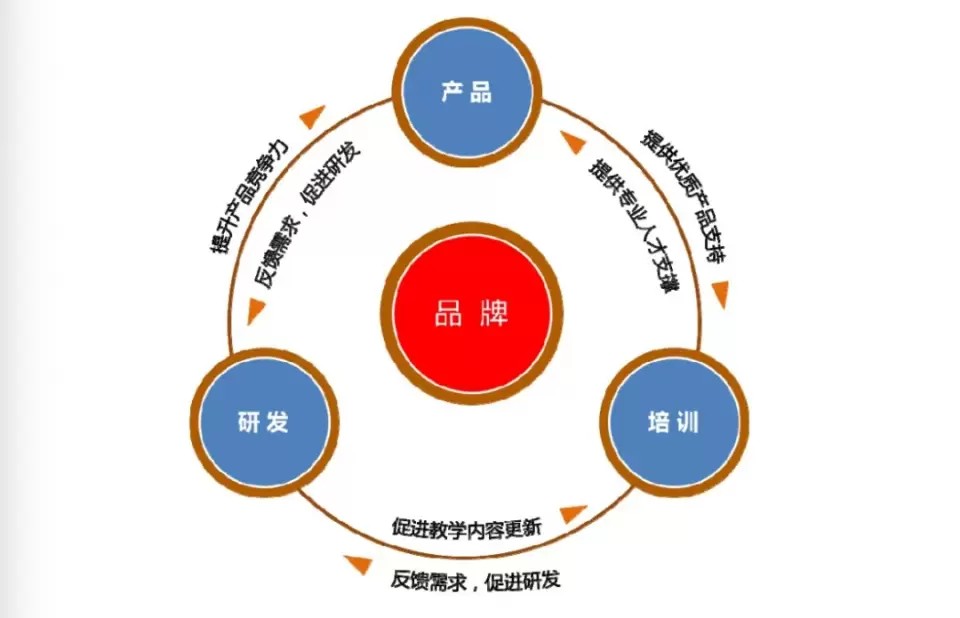

对于近80%的综合毛利率,毛戈平方面解释是,高端产品与外加工生产模式所致。但在财经无忌看来,远远不止于此。某种程度上,得益于毛戈平独创的闭环商业模式,形成了一条贯穿上游产品到下游终端的产业链。而在这条产业链上,毛戈平无疑是最大赢家。

(来源:招股书)

肥水不流外人田

要理解“毛戈平模式”,需要从三个角度出发——业务、客群与产品。

其中,培训业务是最关键的一环。2021年6月,化妆师凡哥在毛戈平学校经受一年半培训后,正式迎来毕业典礼。作为互联网上为数不多为自己贴上“毛戈平学校学生”标签的美妆博主,凡哥在近期的一则视频中向网友全面分享了自己的学习经历:“我大约花了五万元左右,同学的费用平均在3万到4万左右。”

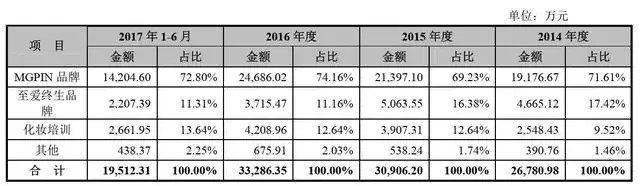

“烧钱”的是学生,赚钱的是培训学校。据毛戈平招股书显示,报告期内培训业务占比逐年提升,2016年超过至爱终生,成为毛戈平营收的第二大来源。目前,毛戈平在全国共开设8所培养院校。

(来源:招股书)

培训业务的高增速并不是偶然。从需求端看,这是职业教育的闸口松动,需求大盘充分。据国盛证券报告显示,经过考试机制筛选后,在每年1600万入读初中的人群中,最终仅400万人进入本科、340万人进入专科院校接受高等教育,余下的800-900万均是每年进入职业培训市场的潜在需求人群。

(图源:国盛证券)

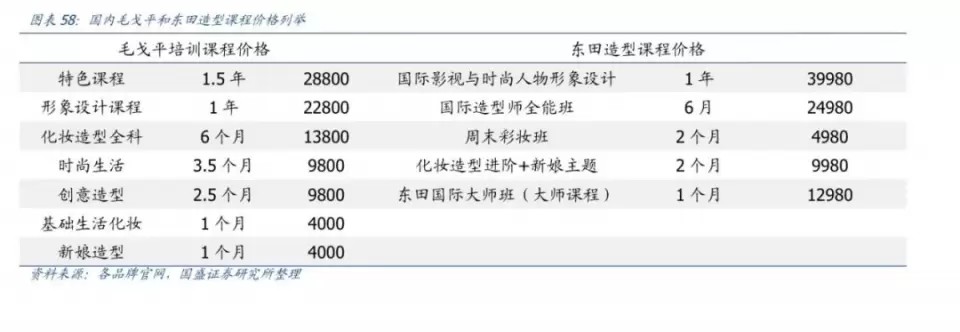

而毛戈平所处的“美业培训”领域,由于市场教育充分且具备差异化优势,尽管未有龙头企业出现,但也跑出了包括毛戈平在内的多家具备品牌优势的企业。对比竞对——如东田造型等,毛戈平的优势,一在课程多元,价格区间大;二在创始人效应,具备品牌认知优势;三是最为关键的一点,即培训业务为毛戈平搭建起了“产品销售+人才培养”的有效桥梁,最大化地利用了资源,节约了成本。

这或许就能够理解,毛戈平与其他美妆品牌的差异所在。从产品研发、人才培养再到产品销售,“毛戈平”模式下,肥水不流外人田。一位学员进入培训学校学习时,需要购买毛戈平的产品,并在毕业前交出一份合格的“置妆作品”,同时可以通过考核成为毛戈平品牌BA或培训学校的老师。

(图源:招股书)

除了赚钱的培训业务外,由于品牌定位高端美妆,因此与国货主打“性价比”不同,毛戈平的客群主要为具备一定消费力的专业美妆人士。且由于这一人群对价格敏感度较低,带动了毛戈平的客单价,增厚了其盈利空间。而在产品端,由于生产制造外包,且对营销的克制,进一步拉低了毛戈平的成本投入。

不难发现,依靠着高客单价与高毛利,毛戈平不仅“躺赢”同行,也做着如今“完美日记们”难以实现的“高端梦”。

从魔术化妆师到“换头大师”

如今,57岁的毛戈平不会不知道,时代的风向已然变了。当他沉浸在东方美学叙事中,考虑如何让更多的消费者具备专业化妆能力时,一次与KOL的合作让他意外尝到了“走下神坛”的甜头。

2019年8月20日,毛戈平为博主“深夜徐老师”的改妆视频登上微博热搜榜第3,在近7亿的阅读量与40万的讨论中,毛戈平被网友戏称为“换头大师”。

历史总是如此相似。上一次毛戈平收获如此多的关注度还是在《武则天》时期,因成功为刘晓庆妆改,人们将当时这位籍籍无名的年轻人称为“魔术化妆师”。

流量的逻辑已经改变。新国货品牌踩着电商红利,以小红书等社交媒体为主阵地,讲着DTC的新故事;直播带货的实时化与互动性制造了新的“BA”,带来了更高的转换率。更难以预料的是消费者需求的变化,既要“颜值”,也要“质量”,更需要个性化的品牌故事。

从这一点上说,“小而美”毛戈平想要真正破圈,形成长期的竞争力与持续的成长性,还有很长的路要走。

图片来源毛戈平官网

首先便是创始人IP所具备的风险性。由于毛戈平本人形象与品牌MGPIN形成了高度捆绑,这意味双方将“一荣俱荣,一损俱损”。一方面,毛戈平IP提升了MGPIN的高端化品牌形象;另一方面,反映在终端消费上。在毛戈平的专柜中,凭借着专业人员的化妆能力与服务能力,与新兴美妆品牌相比,在消费者的购买决策中,MGPIN掌握着更多的主导权。

但高端化也阻碍了毛戈平的规模化发展,在中国美妆市场教育尚未走向成熟化的今天,注定了毛戈平无法迈向真正的大众化。尽管“至爱终生”的客群定位为二、三线城市,展现了毛戈平“下沉”决心,但毫无疑问,这一均价为200元的品牌,在高举着“性价比”大旗的完美日记们的围攻,并不具有价格优势。

因此,一旦主品牌MGPIN出现风险,“至爱终生”维持高盈利的可能性并不大。

其次,是产品缺乏护城河。在财经无忌看来,毛戈平并未构筑研发壁垒与生产壁垒,导致了其抗风险能力较低。美妆研发以“功效研发+包装研发”为主。参考毛戈平报告期内数据,2017年上半年,毛戈平研发费用占比仅为0.78%,而同期国内上海家化其余几家上市的研发费用率一般在2%—4%,国际品牌如欧莱雅与雅诗兰黛分别为3.77%与1.51%。

(图源:招股书)

而更为关键的是,毛戈平在20多年的发展中,并未建设自己的供应链基础设施,这一“轻资产”模式在愈发不确定的市场形势下无法提升品牌对产品的可控力,这也是为什么连完美日记母公司逸仙电商在上市后也选择自建工厂的原因。

在毛戈平的自传《我的化妆王国》里有这样一段话:“从江南水乡的追梦少年,到红遍全国的‘魔术化妆师’,到在强手如林的国际高端化妆品领域致力打造中国化妆品品牌,每一次从零开始的人生,都是别样的精彩。”

上市或许同样是一次“从零开始”,但这一轮需要补课的不是国货美妆品牌们,而是这位来自温州的国妆大师。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。