图源:摄图网

编者按:本文来自微信公众号半佛仙人(ID:banfoSB),作者:小灵 半佛仙人,创业邦经授权转载

1

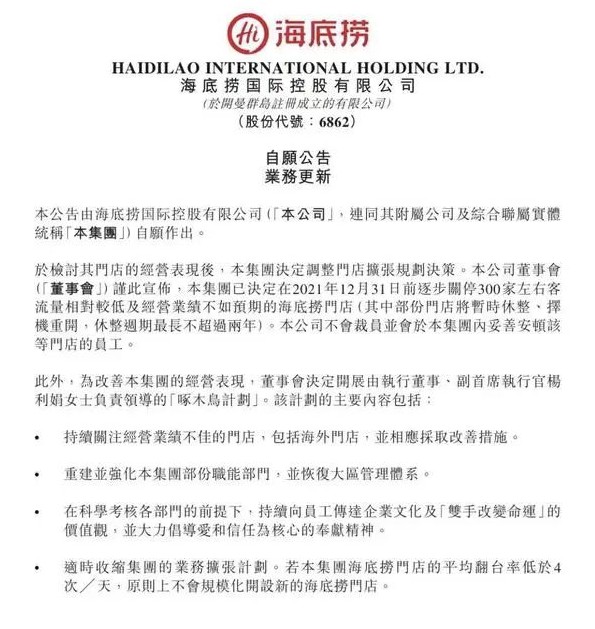

海底捞计划大规模关店的新闻大家都看到了吧?

最近海底捞发布公告,决定在2021年12月31日前逐步关停300家左右客流量相对较低及经营业绩不如预期的海底捞门店。

海底捞现在的门店数量是1597家,关闭300家就是停掉20%的门店,在连锁行业,是个大事情。

对于这个新闻,市面上普遍的说法是,海底捞是自作自受,飘了,狂了,仰天吐痰是自食其果,现在要断臂求生。

到底是真断手,还是断指甲呢?

是真的很慌,还是稳如老狗呢?

我有完全不同的看法。

在我看来,海底捞这是以退为进,打算给火锅行业来一波大的冲击。

2

我一点一点来讲我的逻辑。

首先,在海底捞公告里面,对关店原因进行了直白的描述:

公司在2019年制定的快速扩张策略导致的。

这种罪己诏一样的公告,在这些年各种公告都是洗白的套路轰炸下,是股沁人心脾的泥石流。

但是给出来的四个因为快速扩张导致的问题,看似非常透彻,但其实都有水分。

是原因,但不是真正的原因。

一个一个看。

第一个,是部分门店选址失误。

这很好理解,餐饮行业和地产行业一样,地段直接决定了人流量。

所有的餐饮巨头在布局自己门店的时候,都有专门的团队通过各种模型算法来决定选取的位置,塞拉模型法、CKE餐厅选址法、商圈分析法安排的明明白白。

在高速扩张期,这开店数量是有KPI的,数量级的压力下,模型是可以变形的,数据是可以美化的,所以偶有失手很正常。

不过,这并不能解释为什么300家这么大的量级的关店。

如果你对餐饮业态有足够的了解,你会知道海底捞和综合体之间是有PY的。

海底捞自带招商属性,一些商业综合体会主动接洽甚至降低入驻门槛,就希望海底捞给自己带来流量的,那这些店选址是都踩空了么?

会有选空的店,但如此大规模的关,到底是真的活不下去了,还是趁着活不下去的口子,来退出更多店呢?

别忘了,之前疫情的时候,餐饮业都惨,但数西贝和海底捞叫苦叫的大声,拿到了巨量的授信。

而餐饮行业的现金流,即使在赔钱的情况下,也不至于快速花光授信。

第二个,是各级管理人员无法理解且疲于奔命的组织结构变革。

这话,其实也没毛病,不过所有扩张期的企业都会出现组织架构扩容导致的人员浮动。

本来是做基层的,企业大了,赶鸭子上架,自己当个小头目了,这很正常。

对于海底捞来说,本来就是连锁模式,有模板有样本有规则有制度有师徒模式,直接复制粘贴就可以了,还要比其他行业扩张期的企业来的容易。

那到底是管理人员跟不上导致的经营业绩不行,还是经营业绩不行要关店了所以管理人员跟不上,这是有本质差别的。

混职场的都知道,考核就是一个工具,说你行你就行,不行也行,说你不行你就不行,行也不行。

第三个,优秀店经理数量不足。

这从直观感受判断是没毛病的,但还是那句话,一个所谓的优秀店经理能在多大程度上左右一家海底捞门店的业绩?

餐饮的核心是味道,品牌,地段,性价比,海底捞的优秀店经理是更会端茶倒水还是更会给人免单呢?

大家有听说过麦当劳、肯德基、必胜客、星巴克关店是因为店经理不优秀么?

第四个,关于KPI指标和企业文化的,就更加务虚了。

总结一下就是,病因是找准了的,然后又通过症状来反推生病的原因,这就是真诚里面带着一点小狡猾了。

把视角拉长一点,就知道火锅行业这断臂求生的说法,短期之内已经是第二轮上演了。

3

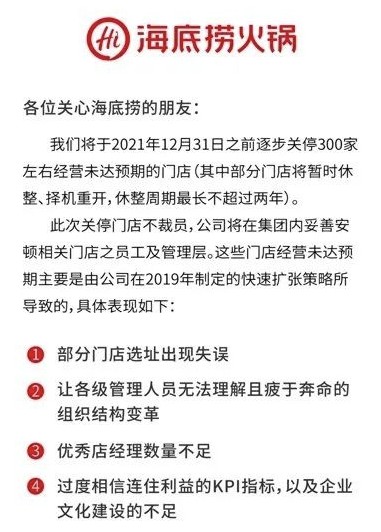

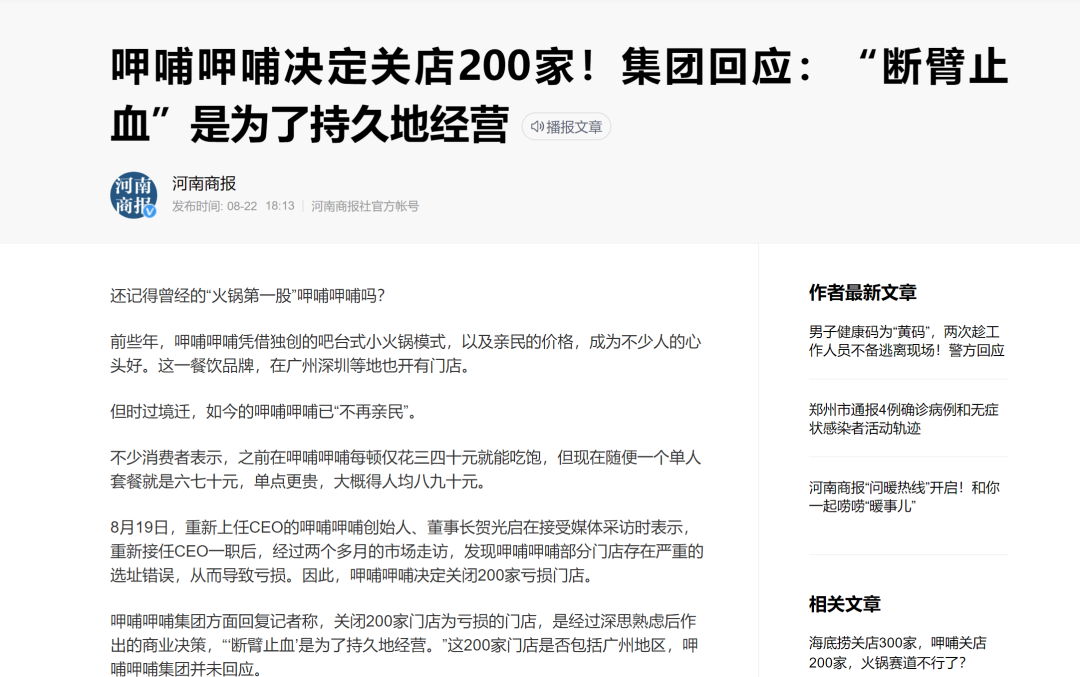

在今年八月的时候,呷哺呷哺也被爆出来要关闭200家亏损门店。

这关闭的200家,在呷哺呷哺的1061家门店里面,占比也是刚好20%。

当时呷哺呷哺给出来的理由,大家细看,会发现几乎和海底捞一模一样,一方面说是部分门店存在严重的选址错误,一方面说是管理层人事变动。

这两大火锅界的顶流,在这么接近的时间里面做出了同样的决策,关闭低产能门店,这是在做什么?

是真的开不下去了么?

并不是,而是在准备过冬,进入低耗能模式,所谓的四大问题,都是表象理由,没有触及根本。

海底捞的关店,看似很慌,其实稳得一比。

甚至都是要先同行关店,降低成本,然后熬死对手。

我不是乱讲,这点在财务数据上看的很清楚。

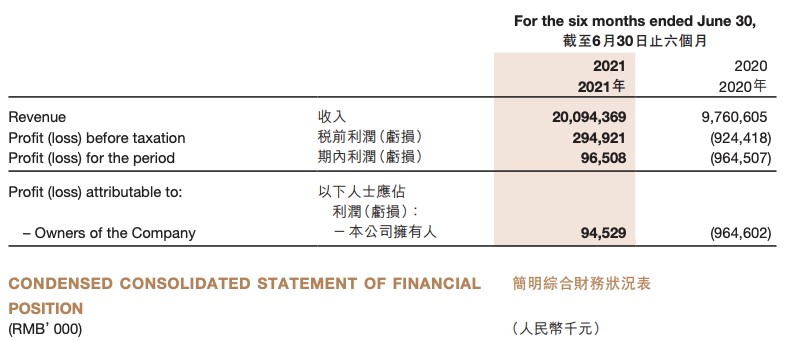

今年8月公布的海底捞2021年上半年财报里面可以看到,海底捞营业收入是200.94亿元,比去年同一时期上涨105.9%,用半年的时间已经要超过去年全年286.1亿元的营收了。

这是摊子铺大以后必然带来的好处,高流水。

从盈利角度,上半年净利润是9650万,和去年上半年亏损的9.65亿元比起来,肯定是扭亏为盈了,但是和去年全年净利润的3.093亿元比起来,又差远了。

净利润下降,最大的影响因素是翻台率,2018年海底捞是5次/天,2020年降低到3.5次/天,2021年上半年只有3次/天。

总体收入提高,但是盈利能力下降,就是来自于每桌能带来的利润降下来了,虽说依然是高于火锅行业平均翻台率的2.25,但是对于海底捞来说,上限摸清楚了。

海底捞已经找到了自己规模和收益的天花板,这种信息,价值千金。

4

而从企业的现金流角度,很刺激。

为了维持扩张,海底捞掏了32亿来开店,上半年整个投资活动所用现金达到了43亿,而经营带来的正向现金流只有20.9亿,这就是摸到了自生造血的上限了。

看到这里,你会说,不对啊,这不是少了有很多现金么?

大家继续看。

这种极限施压给海底捞现金流带来了毁灭性打击么?

其实并没有,在疯狂投钱扩张以后,海底捞账上依然有35.24亿元的现金及现金等价物。

要记住,海底捞是实体+餐饮的模式。

只要停止扩张或者降低扩张速度,立马成本就会降。

而直接关停ROI不够的店,成本降的速度会更快。

另外,餐饮行业是强现金流行业,只要留下ROI够的店,现金是源源不断的。

于此同时,海底捞扩张之后,规模经济效应还在上涨。

原材料和易耗品成本从去年的44.5%下降到42.3%,员工成本从41.7降低到35.6%,很快就能把现金流问题解决。

我说过很多次(尤其是当年写瑞幸,B站和腾讯的时候),看企业牛不牛逼,不是看利润,是看现金流正向还是逆向。

三重因素下来,谁告诉你海底捞不行了?

如果海底捞这时候还是头铁扩张,才是不行了。

现在他们做的东西,都是在预期之中了。

此外,还有一个小细节要注意,海底捞这次是关店不裁员,这恰恰证明了不是因为现金流吃紧而一刀切的压低成本,而是有预谋的主动选择。

那么问题来了。

财务没问题,扩张也没带来亏损,员工都还存着等着用,现金流也足够,那为什么海底捞要选择关店呢?

5

这就要从整个火锅行业现在的格局来说了。

火锅行业能撑起餐饮的半边天,最大的特点是什么?

对消费者而言,是简单方便实惠适合社交。

对商家而言,是准入门槛实在是太低了。

从手艺上,不会受限于大师傅的小脾气;

从客流上,覆盖面广泛老少咸宜;

从运营模式上,厨房占用面积小,菜堆在那里消费者自己操作就行。

菜品标准、工艺简单、复制性强,带来的就是是个人都进入火锅行业想玩儿一波,资本想要入局,民间自发也想参与。

今年从1月到9月,火锅企业注册数量就达到了50762家,注意,是火锅企业,一个火锅企业可不止一家火锅店。

这里面新锐品牌的挑战对海底捞来说压力最大,比如今年2月,懒熊火锅A轮了,今年6月,巴奴火锅拿到5亿融资了,今年8月,周师兄也A论了,而锅圈食汇(火锅材料外卖),在8月都拿到D+轮了。

这些新入局的人,在把火锅行业杀疯的同时,也杀的消费者麻木了。

网红火锅遍地走,明星开店满天飞,排队打卡变标配。

这种消费者被玩儿疲了的现象,从市场规模上反映的最直观。

2019年,火锅行业市场规模是5295亿,2020年因为疫情的影响,下跌了20%,只有4246亿,到了2021年,各大券商和咨询公司的预测口径有细微区别,不过基本是回归到5000亿的级别,勉强和2019年持平。

换句话说,火锅作为餐饮行业交易金额最大的品类,已经没前几年的火爆增幅了,到顶了。

增量不够,那就是打存量的时候。

存量市场,是行业洗牌的时刻,也是大鱼吃小鱼的时候。

如果你手上的牌多,那么你就可以吃下优质的筹码。

这时候如果回头来看海底捞的疯狂开店,就会有不一样的味道。

2019年,海底捞新开分店308家,2020年在疫情的冲击下,新开544家,2021年上半年,又新开299家,这步调,非常的快速。

按海底捞话事人张勇的说法,是自己误判了疫情持续的时间。

前新加坡首富谦虚了。

海底捞的这次扩张,从实体企业运作的角度上来说,的确是激进了,但不能忘掉,海底捞还是一家上市公司。

从上市公司的运营角度上来说,大规模开店其实是在给资本讲故事。

根据中国饭店协会每年发布的火锅品牌排名,海底捞已经连续六年坐稳第一品牌的位子了,这牌面,就是股价一路看涨的资本,而维持这牌面的,就是不断地门店扩张带来的人流量增长预期。

比如在今年6月,海底捞的市盈率是649.05,这量级,懂得都懂,而张勇夫妇之前能卖出15.6亿港元的股票,也有讲好故事的大背景作为支撑。

所以张勇说误判了疫情持续时间,这是真话。

但是自己决定在疫情局势没有明朗的情况下大规模扩张是个错误,那还真不一定。

问问自己的钱包,也知道是赚是赔。

另外,只要海底捞继续保持行业笼头的位置,不论是从品牌影响力还是从门店布局上,都有利于后续的洗牌。

如果单纯的回到企业运营的角度,要判定海底捞的疯狂开店是否激进,还涉及到另外一个数据。

去年疫情是个转折点,让餐饮行业普遍受到现金流打击,大企业更容易扛过去,而中小餐饮很多就直接退出了。

在这番冲击下,餐饮连锁化率提高了2个百分点,达到了15.1%,也就是说市面上有七家餐饮店,其中一家就是连锁的。

而在火锅行业,连锁化进程其实更快,2020年末已经达到了18.3%,接近每五家火锅店就有一家是连锁品牌了。

换句话说,以前火锅店如果是单兵作战,现在都开始集群化行军了,小玩家不断退群,剩下的都是行业大牛了。

这时候再回头看海底捞的逆势扩张,是不是味道就不一样了。

在大宗商品行业里面有个概念,就是原材料价格不论是涨还是跌,都是行业集中度提高的机会。

涨的时候,大企业可以吃老本压价格,让小企业越生产越亏;

而原材料跌的时候,大企业还能带头降价,让小企业丢掉市场份额。

这种玩儿法,无数行业里面是不断重现,在火锅市场也是一样的。

大鱼吃小鱼的时候要开始了,其实也不一定吃,等小鱼饿死冻死,就好了。

你觉得,从品牌认知度,现金流,以及资本市场的角度,哪一家,能和海底捞掰手腕儿?

他们能活下来就不错了。

6

理论上来说,火锅行业的巨头,是没办法像互联网行业那样形成垄断的,毕竟海底捞哪怕服务你上天,哪怕口味你达到地道川渝火锅风味的标准(其实口味是海底捞消费者中的争议),也挡不住街边小店和其他小品牌的生存。

但是,连锁店的玩儿法,本来拼的就不是真口味,而是商业运作。

火锅企业虽然涌进来的多,但是超过半数撑不过5年,还有30%的是两年内倒闭,这就是直白的火锅内卷现状。

尤其是当行业里面还有几条大鱼在游荡的时候,卷起风浪是他们受益,风平浪静也是他们受益,赢麻了。

所以从这角度复盘海底捞的先扩张后紧缩,确实有失误,但这时候果断停止扩张,优化门店,保留火种(关店不裁员),其实切中了火锅行业整体格局的脉络。

在火锅行业因为门槛低引入大规模资本入局,新锐品牌层出不穷,以及消费者疲软导致火锅行业整体增幅降低的情况下,和其他巨头一起加速连锁化扩张,按互联网的说法,这是老大和老二打架,老三死了。

然后在触及到自己扩张带来的边际效用顶点的时候,停车,把拖后腿的「产能优化」掉,做好继续耗下去的准备,这依然是准备干死老三的节奏。

虽说股票市场上的下跌让张勇的身价下降,但是全球首富马斯克卖股票都要让大家投个票呢,这账面上的资产变成兜里的钱,是要手艺的,而张勇夫妇之前的一波扩张,然后在泡沫爆掉之前套现成功一大波,你说给这操作打几分呢?

这真像是狼狈的样子么?

我怎么感觉海底捞在卷起来的行业里面摆好造型,虎视眈眈啊。

7

可能很多人不知道,张勇夫妇除了海底捞,还实际控制另外一个企业,颐海国际。

做餐饮的都知道,面对客户的是下游,赚的是辛苦钱,而上游,也就是供应链部分,赚的是躺赢钱。

颐海国际和海底捞是相伴相生的,不过上市的时间要比海底捞都还要早,以前是专门给海底捞提供火锅底料和蘸料加工的。

海底捞和颐海国际之间具体是什么关系呢?

张勇夫妇持股颐海国际35.63%,颐海国际的最终控股企业是ZYSP,而ZYSP是张勇和自己老婆全资控股;颐海国际董事长,当年和张勇一起创办海底捞,持有海底捞15.95%的股份。

从2007年开始,海底捞就无限期独家授权颐海国际使用海底捞的商标,换句话说,咱们去超市或者网店上买的海底捞火锅底料,其实都是颐海国际出的,而这个授权,是免费的。

要说关联交易和交叉持股,这两家可以说是玩儿明白了。

不过这个关联交易,现在已经开始慢慢解绑。

在2016年的时候颐海国际上市的时候,销售额的超过55%是来自于海底捞,而到了2021年上半年财报公布,只有33.8%是通过海底捞了,还有58.7%是通过经销商卖出去,还有6.7%是通过电商直营。

颐海国际在2020年,总收入是53.6亿元,2021年上半年,总收入是26.32亿元(注意,这是半年)。

这数量级和海底捞的百亿级别比起来不算什么,但是,盈利能力是相当强。

2020年净利润是9.83亿元,超过海底捞三倍,2021年上半年净利润是3.92亿元,是海底捞的将近4倍。

火锅行业的确内卷,而且寡头很难吞掉市场,但是,供应链层面却不一样。

ToC做不了集中,那就在上游ToB端做。

在2019年,火锅底料行业CR5是41.6%,也就是说前五大企业占了四成市场,这集中度不错了吧。

如果目光再往头部上看,市场份额前三的公司吃掉了34.8%的市场份额,而颐海国际一家就是20.8%。

老四和老五加起来,5%都不到,剩下的就更是小弟弟了。

而在附加值更高的中高端火锅底料市场里面,2018年的时候颐海国际就已经到达了34.7%。

这是个什么局面呢?

颐海国际靠海底捞的人气起家,然后在火锅底料这个上游领域称王称霸,海底捞在行业风口收紧的情况下大规模扩张店面,把名挂海底捞品牌实际上是颐海国际的火锅底料打出了名头。

餐饮成本高,赚钱麻烦,但是原材料容易啊,2021年上半年颐海国际毛利率达到了32.7%,这才是来钱的地方。

海底捞不仅是火锅翘楚,更是火锅供应链的唯一大爹。

很多火锅店的材料,都是人家提供的,很多火锅店身上有他的海底捞味。

海底捞如今进入低功耗,准备大家比脂肪,这熬死的中小企业和新入局者自然有人来弥补空白,海底捞能吃下一部分,但是还是那句话,没办法吃下所有的。

可之后开火锅店的人从哪里来购买原材料呢?

颐海国际,闭环了。

你要说自己熬制火锅底料,那也没关系,我甚至都可以预想,等火锅业寒冬过去,行业集中度再高一点的时候,来一波食品安全卫生标准化的新闻。

要知道,从2015年开始,全国范围内火锅店老油的管控已经很严了,甚至纳入了刑法管控范围,已经开始要求火锅店采购有生产资质的工厂生产的标准化底料。

你品,谁是有生产资质的工厂,什么是标准化底料。

在别的火锅连锁品牌都还在红海绞杀的时候,海底捞已经联手颐海国际把上下游打通了,别家是单点造血,海底捞已经是两条腿走路。

所以海底捞根本不怕火锅行业卷,自己已经准备好卷死一批以后打扫战场服务新玩家了。

8

所以最后我们结合各种现实数据与行业现状,再来看海底捞的事情。

海底捞这次的关店,不是断腕,而是瘦身。

之前的一波股价套现就不说了。

就看现在。

老板一边说着我激进了,我做错了,我要优化门店组合了,一手按着账上35.24亿元的现金及现金等价物,一手收紧成本、不放员工,积蓄力量。

背后还有一个和海底捞打组合拳的颐海国际,保障现金和利润。

这套玩儿法,才是真正把火锅行业横向纵向都玩儿明白了。

未来两年,火锅行业的大逃杀,开始了。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn