编者按:本文来自微信公众号 银杏科技(ID:yinxingcj),作者:廖阳勇,编辑:筱 橘,创业邦经授权发布,头图来源图虫创意

药品是“触网”最晚的行业之一,但随着医疗大健康的火热,售药企业近期也成了资本宠儿。

今年1-3月有数家相关企业递交港股IPO申请,其中有三家主打医药新零售概念:叮当健康、成都泉源堂大药房和圆心科技。

这仨难兄难弟,三年累计亏损都在4亿以上,充分说明了互联网卖药生意不好做。

卖药数字化,越辛苦的越不赚钱

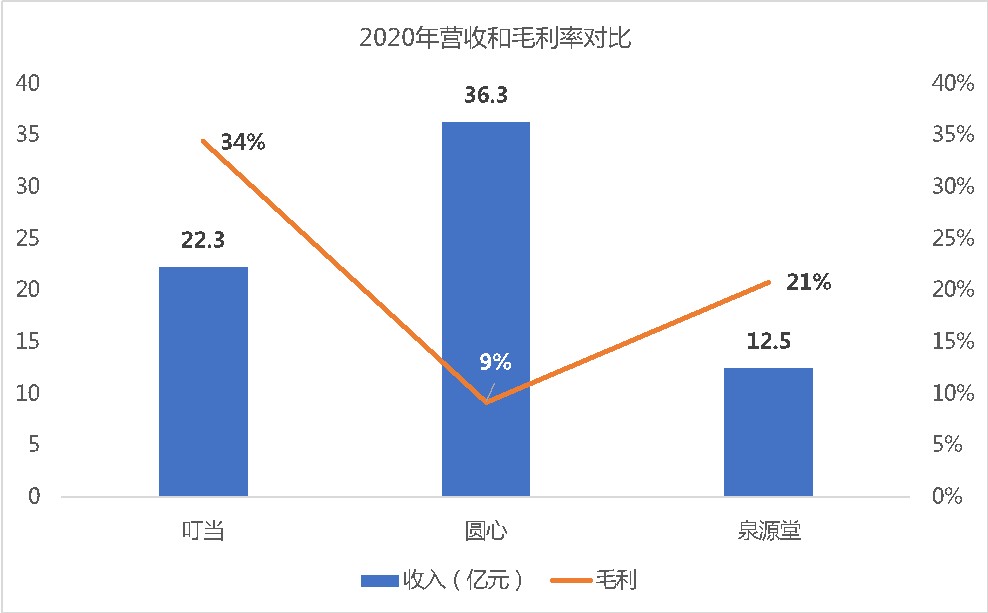

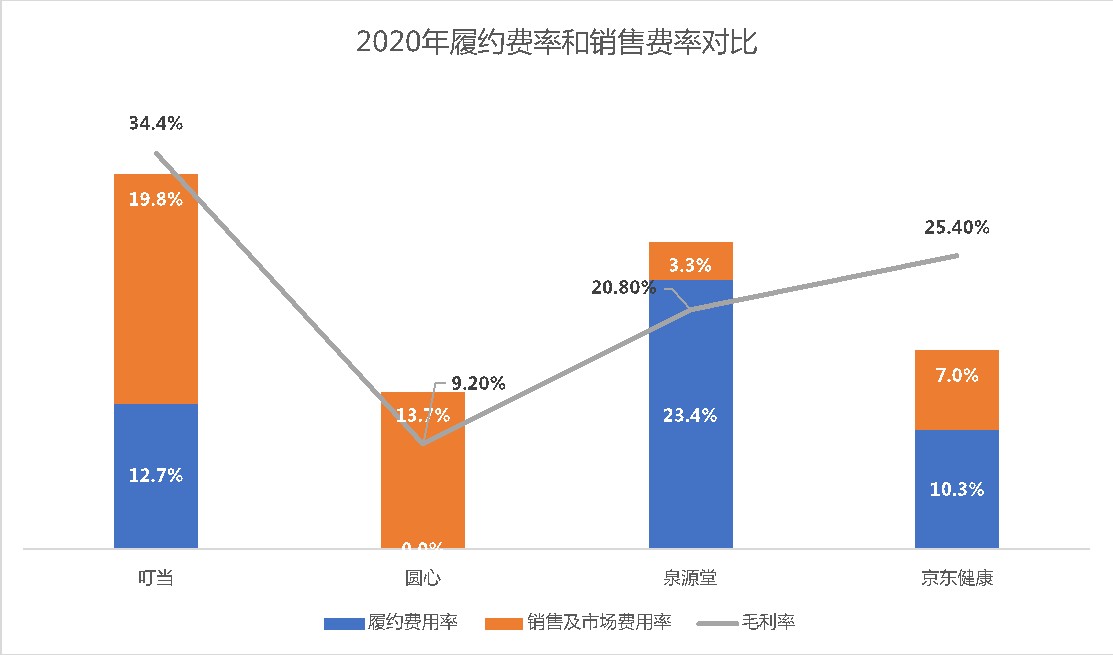

三家业务都以药品零售为主,收入接近,但由于模式不同,销售的药品结构不同,拉开了毛利率差距。

药店产品按毛利高至低排序为:保健品、计生等医疗器械、OTC和处方药。

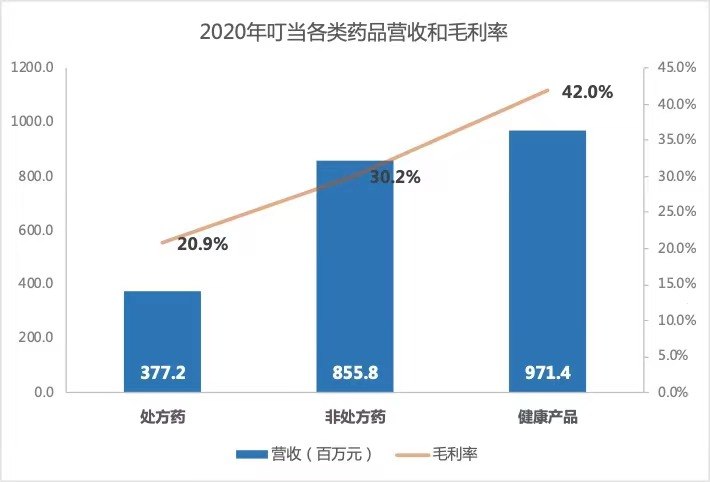

叮当毛利率最高,达33.8%,因其主营O2O快药,主要是感冒发烧等急药,患者的价格敏感度不高。

据招股书显示,其主要收入来自非处方药和健康产品(包括口罩等),毛利较高。例如,感冒中成药毛利普遍在40%以上。

圆心毛利率最低,只有不到10%,因其主营处方药外流业务,多为慢病长药,两票制后利润被压缩。

但是为了做医院生意,要把业务盘子摊很大,做很多卖药之外的事,涉及医院信息化建设、处方药流转、患者线上病程管理等等。

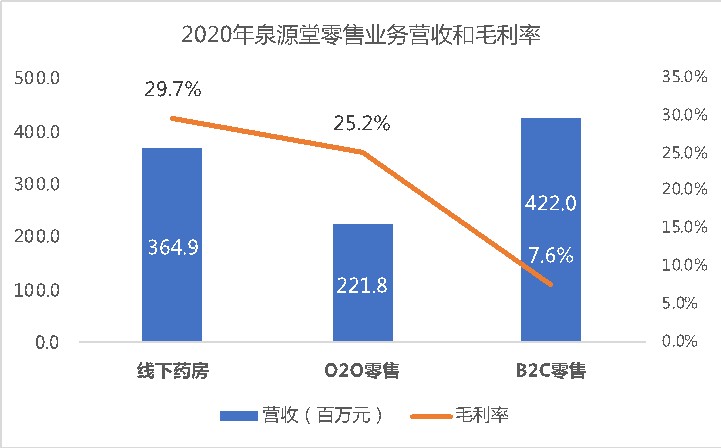

泉源堂定位全渠道药房,主要有三个零售渠道:天猫京东等B2C电商平台、美团饿了么O2O平台、线下门店(含DTP),总计毛利率仅20.8%,低于行业领头羊。

而国内五大连锁药房,2020年毛利率在32.1%-38.5%之间。这是由于泉源堂B2C收入占比最多,而B2C渠道中,处方药销售额占比74.8%,毛利却只有5.1%。

泉源堂O2O毛利率为25.2%,比叮当略低,可能是由于两家的金主背景差异。叮当的股东是仁和药业,主营OTC,靠妇炎洁起家。而泉源堂背后是中国生物制药,国内最大处方药和肝药生产商。O2O处方药竞争激烈,价格透明,且依赖平台,常常打折,拉低了泉源堂该渠道的毛利率。

全在亏损,利润难覆盖配送履约

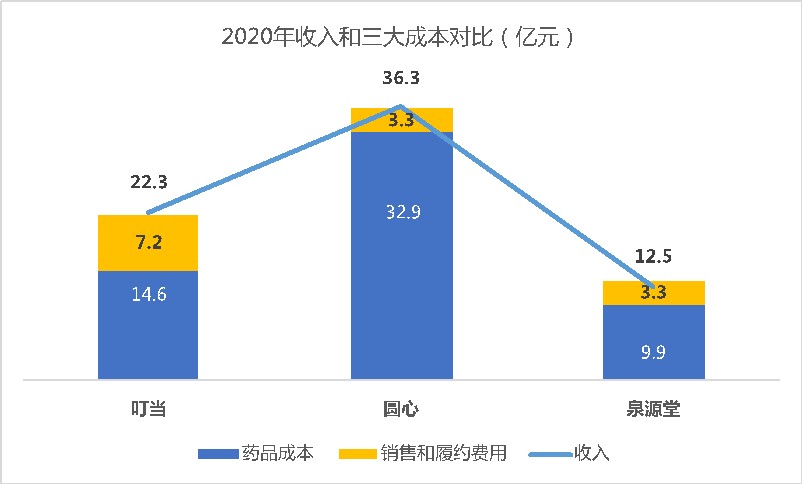

药品新零售主要有三大成本:药品采购、配送成本和门店费用。

把收入减去三大成本,几乎所有医药电商都是亏的,更不要说算上其它成本了。

泉源堂的采购成本加线下门店成本就已超过收入了,B2C还要给平台佣金,O2O要付骑手和平台费用,注定亏钱。

2014年,泉源堂还只是成都一家小连锁时,就开了天猫旗舰店。

一直到2018年开始扩张线下门店前,天猫、京东店都是其收入的主要来源。目前仍有超过40%的零售药品,是通过B2C平台卖出去的。

泉源堂没有互联网医院资质,依赖电商平台的在线诊疗来开处方单。而平台除了有3%-10%的抽佣外,还要花不少运营推广费用,蚕食了处方药本就不高的利润。

泉源堂线下门店数从2018年的24家激增至2021年的426家,导致履约成本每年都几乎翻番。

目前有近一半门店开业不足两年,即使有O2O加持缩减盈亏期,但其扩张步伐并未停下,亏损的情况恐怕还要持续一段时间。

泉源堂凭借与中国生物制药的关系,拿到多家药品的区域分销权,有近一半是独家代理。分销收入接近O2O收入,但毛利率达25%,而且可以捆绑销售SaaS方案(毛利率超81%),缓解了亏损程度。

叮当号称O2O快药平台,配送却还是外包给第三方,所以履约成本并不低,占比高达12.7%,属行业较高水平。2021年花在骑手和物流上的费用就超过4亿。

但叮当不挣钱,更重要是高企的推广成本。销售费用占比达19.8%,除了店员成本,最大的就是广告费用,包括品牌推广、搜索和付费点击广告等。

这也反映O2O竞争激烈,虽然叮当把小玩家都熬死了,但作为垂类电商,与美团等大平台抗衡还是很吃力,线上获客成本不低,只是履约成本和销售费用这两项就把毛利吃尽了。

圆心本身处方药的毛利就低,加上门店成本,完全入不敷出。

为了配合处方外流,提供严格的核方和配药服务,圆心单店平均有两名药师,从业经验5年以上,超越行业水平,拉高了成本。2020年毛利率为9.2%,而仅门店人员成本加折旧摊销就达8.5%,目前收支结构下赚钱几无可能。

圆心为了做新特药外流,还花大力气做不挣钱的供应赋能服务,说白了就是在信息化上帮医院免费打杂。

例如为医院建小程序,实现线上问诊、预约、看报告和在线支付等功能。

截至2021年圆心共计为340多家医院提供了技术服务,能从中收取的项目服务费很微薄,仅占总收入的0.1%。这些成本都将摊到后续的处方药销售上,利润更加雪上加霜。

三医联动后医保谈判常规化,纳入带量集采的药品会越来越多,其中常见慢病用药就是集采重点。

例如3月广东集采的42种慢病药品平均降幅达55.27%。而圆心有85%销售来自处方药,不乏新国谈纳入医保目录的药品。院外药品价格不会长期倒挂,圆心主营业务的利润面临进一步压缩。

各家的履约和销售费率都不低,几乎挤占了全部毛利。对比京东健康,除掉这两费,毛利还有空间。

就算如此,京东健康和阿里健康都还是连年亏损,小玩家扭亏恐怕更遥遥无期。

互联网医药,有“药”没有“医”

叮当和圆心均有互联网医院资质,号称“医+药”模式,即线上互联网医疗平台+线下智慧药房。

虽然听起来高大上,最终本质还是卖药。两家的诊疗业务都是不收费的,“医”的成分很低。

叮当提供免费线上诊疗服务,仅有18名全职医生和73名兼职医生,而每年的咨询量超过4百万人次。有记者发现,线上开单审核宽松,只作简单询问,不需首诊处方也能买到处方药。

圆心的药房几乎全是院边店,有97.5%的营收都来自于医院处方外流。截至2021 年8月,圆心有251家药房,其中153家开在医院300米內。

其互联网医院资质的主要用途是,帮医院做处方流转,方便医生线上开单。妙手医生上圆心的自有医生不足30人,在线问诊服务几乎不贡献收入,和电商平台一样只是为了复诊开方。

和很多医药电商一样,圆心也将业务延伸到支付端,打造所谓的“医+药+险”的一站式服务。卖保险的毛利率高,这也是在处方药利润微薄下找的一条出路。

主营保险包括新特药保险、普惠型商保、带病险及药品福利保险。圆心成立了圆心惠保平台,目前与约70家保险公司达成合作,针对国内11种高发肿瘤药品提供保险直付。

保险业务目前未成气候,营收占比低于3%。主要是由于保险支付和“医”的关系更大,开单方才是影响决策的关键人,以“药”带“险”相关性弱。

智慧药房不“智慧”

三家企业都号称用技术赋能智慧药房,科技含量究竟有几成?

叮当的研发费用不足4%,占比还在逐年下降。2021年研发费用9千多万,只比得上2亿7的广告费零头。

作为一个快药平台,配送智能化是提升效率的关键。2019年-2021年,叮当的合作骑手每单配送成本由9.8元下降到8.6元,看似有一定程度的效率改善。

实情是,疫情后配送订单量猛增,三年翻了一番。这10%的成本下降,只是因为规模增长,提升了对包外配送的议价能力而已,并不是因为技术优势。

号称科技公司的圆心,研发费用占比更低。从人员成本上看,销售相关职能的人工占比七成,而研发团队人力成本只占13%左右,科技含量还不如销售含量。

圆心的400多名软件工程师,主要是为了服务医院、药企和保险公司。例如针对医院开发的处方共享管理平台,实现自动化核方和在线流转。

又如为药企提供患者随访和营销服务,通过线上实时评估来识别用药并发症,自动化安排离院患者跟踪流程等。

总的来说都是常规操作,属于主营业务所必需的技术成本,对营收和运营效率都尚未起到提升作用。

泉源堂研发费用不到1%,没有互联网医院资质,无法提供在线问诊,线上开单依赖电商平台,谈不上“智慧”。研发人员只占员工总人数的3.7%。

泉源堂拥有多家药品的区域代理权,截至2021年分销业务有接近1300家客户,每客每年只贡献了18万收入,说明大部分都是小微连锁药房或是单店药房。

这些客户也想通过O2O扩大覆盖区域或是接入电商平台,但自身运营能力不允许。于是泉源堂就向这些小药房输出SaaS服务及线上运营服务。

因为泉源堂开展线上业务较早,积累了一定技术经验,可以输出订单咨询、数据集成和运营管理等中台服务。

泉源堂提供SaaS解决方案,收取服务费,线上代运营则收取销售提成。反而最不像科技公司的,试图靠技术赚钱。不过,SaaS解决方案在2021年仅贡献了2.2%的收入,属于聊胜于无的业务。

按理来说,有了技术赋能,这三家企业的效益应该有所提升。但是其配送和门店费用率都不低,科技没有起到提升运营效率的作用。

医保局成立后,医改已深入到药品这一深水区。

政策总体利好药品电商的规模增长,但在零加成的方针下,并不会有多少利润空间。医药电商打着科技新零售的概念,本质上只是增加了线上销售渠道而已,不能改变赚钱难的现状。

这仨难兄难弟上市成功后,前景也并不乐观。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。