编者按:本文来自微信公众号零态LT(ID:LingTai_LT),作者:张尧,编辑:胡展嘉 ,创业邦经授权转载。

上市四年,被誉为“中国ZARA”的拉夏贝尔濒临从A股退市,引发一阵唏嘘。

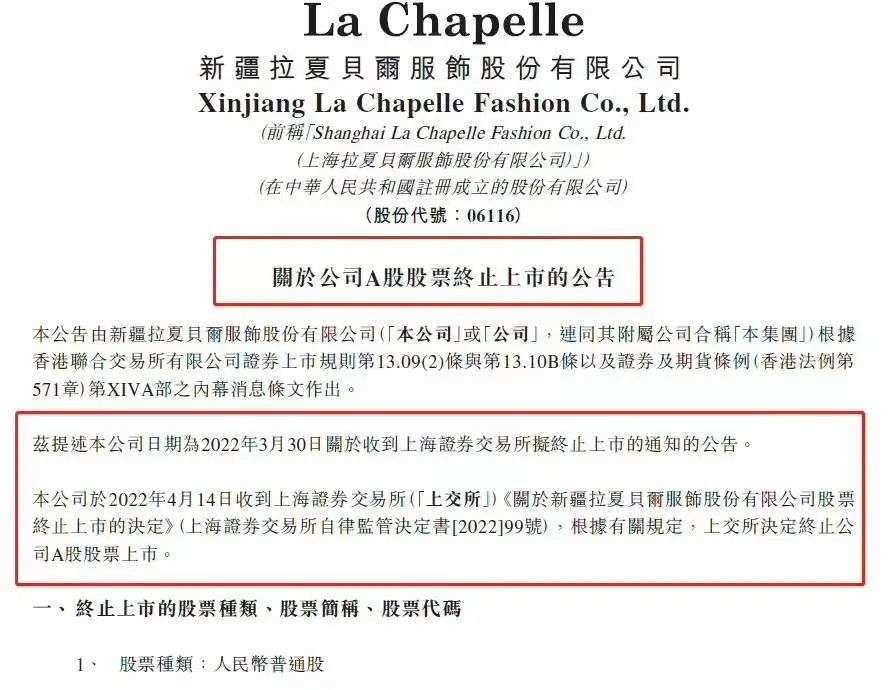

3月30日晚间,*ST拉夏(603157)发布公告,公司收到上海证券交易所的终止上市通知,公司股票自3月31日起停牌,将在年报披露的15个交易日内召开上市委员会进行审议,并作出相应的终止上市通知。

同日,*ST拉夏发布2021年年度报告并发表公开信表示,A股退市不会对H股造成直接影响,后续公司进行调整之后或会选择再度进入A股市场;公司直面债务问题,对每一位债权人负责;用行动来保障全体员工的利益。

▲拉夏贝尔退市公告

最新财报数据显示,拉夏贝尔2021年营业总收入为4.301亿元,同比暴跌76.36%,归母净利润为-8.213亿元,同比2020年的-18.4亿亏损收窄,连续四年亏损,触发退市机制。

拉夏贝尔从门店近万家,营收破百亿的快消费女装巨头到上市四年连年亏损,触发退市条件,背后究竟是公司内部决断不明还是时代原因,抑或兼而有之。

01 成也扩张,败也扩张

回顾拉夏贝尔的发展史,不难发现三个关键节点。

第一,非典时期。拉夏贝尔大改经营模式,由经销转为直营抢占市场份额,在其他大牌商家收缩生产、撤单之时,拉夏贝尔转变思路,加快生产填充库存。

非典结束后,国内市场迎来一波“报复性”消费,在其他大牌商家库存不足的时候,拉夏贝尔刚好填充了市场空缺,以3折的力度疯狂促销,消化了大量产能,声名鹊起。

创办前10年拉夏贝尔发展稳健,10年间拥有的门店和专柜数量近700家,凭借精准的白领时尚定位、多元款式和平民价格,发展一直很稳定。

2006年,一批以“快准狠”为特点的的国际快时尚品牌入驻中国市场,其中具有代表性的有ZARA、H&M、优衣库等,掀起国内一股快时尚风潮。在快时尚席卷的大背景下,国内风投机构也加大对服装行业和市场的关注与投资。与此同时,拉夏贝尔进入风头机构的视野,在此后的10年间,进行了5次融资,成功登陆香港交易所和上海证券交易所。

在资本的裹挟下,拉夏贝尔进入高速发展的快车道,至此迎来了其发展的第二个节点。

2013年,拉夏贝尔“自断臂膀”砍掉全国所有加盟商,全面转为直营模式。与此同时,在资本的加持下,拉夏贝尔提前把握Shopping Mall渠道,全面扩张占领市场。

▲图:拉夏贝尔官微

全面扩张的成果我们从拉夏贝尔2013年的财报数据可窥得一二,2013年全年营业收入为62.25亿元,同比上涨60.77%,毛利润为42.83亿元,同比上涨54.25%,净利润为4.07亿元,同比上涨56.71%。

拉夏贝尔尝到全面扩张的“甜头”,时间拉到2017年——拉夏贝尔发展的第三个节点,先后在港股和A股上市。这一年,拉夏贝尔门店扩张至峰值9269家,为后来的疯狂闭店埋下了隐患。

在表面繁荣之下,危机也正在悄然酝酿。

2018年,拉夏贝尔在营业收入破百亿 (101.76亿) 的情况下,首次出现亏损,净亏损1.6亿元,同比下降132%;2019年,公司营收下降25%,净利润下降1258.07%,净亏损高达21.66亿元。其背后的原因在于门店租金、人工等成本费用太高,门店盈利不足以覆盖成本。仅总裁一职,2020一年内就换了五个人,并有多名高管出走。

此后,拉夏贝尔开启了漫长的变革求生之路,裁员、关店、变卖资产、处理库存、贴牌销售、出租总部大楼回血。

02 大创品牌,忽略主业

拉夏贝尔财报指出,2011年-2017年,公司采取“多品牌、直营为主”的业务发展战略,不断自创品牌,收购其他品牌。

除了La Chapelle、La Chapelle SPORT、Candies 三大主营品牌,公司2011年8月推出的男装品牌La Chapelle Homme,2012年4月推出的新兴少女品牌7.Modifier,2012年10月推出的日韩系少女装品牌La Babite,2013年更是相继推出以Office Lady为主旨的成淑女装品牌Laetia by La Chapelle ,亲子装La Chapelle Mini,童装La Chapelle Kids,并通过外部控股合并等方式推出OTHERMIX、MARC ECK、JACKWALK、O.T.R、Siastella、GARTINE等多个线上线下品牌,巅峰时期旗下品牌多达二十余。

除去“圈地”服装行业,拉夏贝尔还涉及女装租赁平台、咖啡品牌、眼镜等行业,颇有野心地准备打造“拉夏生活圈”。但品牌扩张和多方发展并未带来业绩上涨,反而让其忽略了主业存在的问题。

拉夏贝尔财报数据显示,2017年全年营业收入为89.99亿,同比增5.24%,净利润为4.99亿,同比下降6.29%。

▲图:拉夏贝尔官微

上海良栖品牌管理有限公司总经理程伟雄表示,“多品牌、直营为主”的模式主要掩盖了上市之前品牌就一直存在的门店坪效过低问题,一旦模式出现问题,发展失速带来的弊端就会呈现出来。

同时,在“多品牌、直营为主”的业务模式背后,拉夏贝尔也面临着诸如新品牌前期投入大、品牌雷同无法差异化、直营渠道带来的人工、租金等问题,这也是品牌扩张却业绩未涨的根本原因。意识到决策失误的公司内部立马调转方向,2018年开始聚焦以女装品牌为核心的品牌差异化发展,主打La Chapelle主品牌,收缩不盈利的非核心品牌。

即便如此,调整方向后的拉夏贝尔也难挽颓势。旗下各品牌在2019年均未实现营收增长,主品牌La Chapelle营收下降29.01%,La Babite营收下降35.24%,男装品牌营收下降47.19%。

从渠道来看,拉夏贝尔线上业务起步较晚,错过了电商发展早期的红利期,导致其2017年-2019年线上收入占营业总收入的比例仅为13.65%、14.13%、10.65%。重压之下,拉夏贝尔从2018年末就开始关闭直营店,调整品牌,意图回血。2018年末,拉夏贝尔门店数量有9269家,2019年关闭门店5170家。

03 消费放缓,企业承压

2020年初,新冠肺炎疫情肆虐,全球经济增长预期不断下调,服装需求大幅下滑,需求不振正在成为一种长期存在。

疫情之下,拉夏贝尔的危机最大化。

受新冠疫情影响,公司线下多经营点关闭,货品采购数量减少,2021年度营业总收入为4.3亿,较上年同期18.19亿减少13.89亿元,同比下降76.36%。同时,公司还面临较高的逾期债务、债务罚息、诉讼费用、资产冻结查封、融资渠道关闭、资金链断裂等问题。

拉夏贝尔的陨落并不是个例,国内目前多家本土服装品牌都在面临困境。一些品牌将销量提升寄托在电商直播间上,拉夏贝尔也一度依靠直播间大甩卖走出“破产”危机。

▲图:拉夏贝尔官微

据相关媒体报道,拉夏贝尔宣布破产首日,21万人涌入直播间捡漏,人气值是平时的两倍之多,但看似繁华的直播间无法真正解决拉夏贝尔的债务困境。拉夏贝尔在2021年财报中表示解决历史遗留问题的同时,提升线下经营网店的店销、坪效及盈利水平,积极完成品牌的全新蜕变,继续向轻资产、高毛利、快周转的经营模式转型。

转型轻资产的同时,租赁成为其主要收入来源,财报显示2021年公司通过出租不动产实现收入5192万元,后续将会加大物业资产的使用效率。

4月1日,拉夏贝尔总裁张莹受中新网采访表示:“目前拉夏贝尔已经跌入谷底,要放低姿态,卸下心理包袱重新开始,现在的每一步都是上升。”

但鞋服行业独立分析师程伟雄分析表示,退市后的拉夏贝尔,不论是租赁还是其他业务都不可持续,再加上拉夏品牌无论在影响力还是消费者认知层面都已经大幅下降,此番退市之后若想东山再起有很大的难度。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn