编者按:本文来自微信公众号市值榜(ID:shizhibang2021),作者:陈清,编辑:贾乐乐,创业邦经授权发布。

每日优鲜迎来了它上市以来少有的好消息。

7月14日,每日优鲜官网上宣布与山西东辉集团签订了战略投资协议,将获得后者的2亿元股权投资。

山西东辉是一家综合性集团,业务包括能源、有色金属、文化旅游和现代农业,拥有邓家庄煤矿、西坡煤矿、赵家山煤矿等,是名副其实的“煤老板”。

在煤老板到来之前,每日优鲜正处在水深火热之中。

上市仅一年,每日优鲜的市值已经从IPO时的32亿美元跌至不足1亿美元,跌幅97%。因连续多月股价在1美元以下,每日优鲜今年收到了两次退市警示函。

退市危机之外,每日优鲜还受到了2021年年报难产、供应商断供、业务规模缩减等风波影响。

每日优鲜为何走到当今的局面?煤老板能不能救得了每日优鲜?创新模式到底能不能跑通?还有哪些机会?本文将回答这些问题。

2亿资金能不能解渴?

7月1日,每日优鲜官网公开的独立内部审查结果,揭开了其2021年年报未能及时披露的原因。

审查结果显示,每日优鲜的次日达业务部在2021年进行的某些交易中,表现出可疑交易的特征。例如供应商和客户之间的关系未公开、不同的客户或供应商共享相同的联系信息和/或缺乏支持性物流信息。

也就是说,次日达业务部的部分收入很可能是与供应商、客户虚假交易得到。

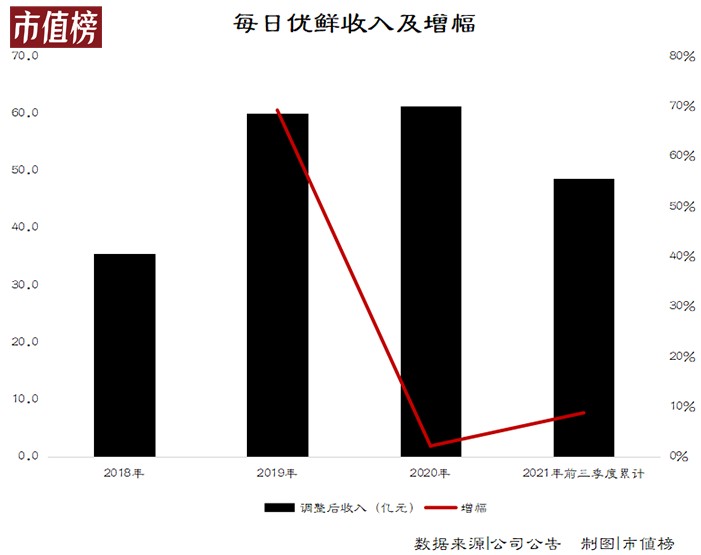

据官方披露的调整后数据,2021年前三个季度,每日优鲜共虚增了6.77亿元收入,占调整前总收入的12%。

虚增的收入掩盖了每日优鲜增长放缓的事实。

如果按原收入情况计算,2021年前三季度公司收入累计同比增长将达到24%,算不上爆发式增长,相比2020年2%的增幅,仍算可观。

去掉粉饰后,前三季度累计收入同比增长仅有8.7%。

每日优鲜持续亏损的问题还没有解决掉,不管增长是“铤而走险”得来,还是失误差错导致,维持增长都是每日优鲜最后的体面。

同样不体面的还有持续亏损之下的没钱烧。

每日优鲜的公告并没有披露虚假交易对于现金流量表的影响,姑且认为原本的报表数据真实。

2021年前三季度,每日优鲜的经营活动净流出19.57亿元,基本烧光了上市时融到的3亿美元(折合人民币19.5亿元)。

截至2021年第三季度末,每日优鲜账上还有21.7亿元的现金及等价物,看起来不至于窘迫,但考虑到每日优鲜的持续亏损,按照2021年的亏损情况,如果不是煤老板的2亿元,现在每日优鲜应该已经亟待续命了。

今年5月,每日优鲜拖欠供应商款项被朝阳区人民法院强制执行532万的新闻,引发外界关注。

与供应商关系的恶化就是每日优鲜现金流已经极其脆弱的表现。

截至2021年第三季度末,每日优鲜有16.5亿元的应付账款及票据,在应付账款高企的过程中,应付账款周转天数从2018年为40天拉长到了2020年的72天,2021年账期进一步拉长。

而与供应商的官司,可能会引发挤兑,进一步加重每日优鲜的资金压力。

面对持续亏损的经营情况、供应商的压力,煤老板的2亿元,对每日优鲜来说也只是杯水车薪。

曾经在一级市场备受追捧的每日优鲜,为什么会走到这样的境地?

前置仓模式没跑通?

一直以来,生鲜线上化销售都面临三个难点,即生鲜产品的非标准化、易损耗,以及生鲜行业的低毛利率特性。生鲜电商模式的突破,也一直在围绕这三个点进行不断优化。

2015年9月,每日优鲜的管理层例会确定all in前置仓项目时,的确是针对生鲜的时效性、冷链物流成本、商品新鲜度等痛点,提出了一种更高效快捷的解决途径。

前置仓,可以理解为电商为了提高配送时效性,在距离消费者3公里内的地方建立的小型仓库。

这种模式下,商家可以根据仓库周边用户需求情况,提前将货物运送到前置仓内储存,消费者在生鲜电商平台下单后,工作人员直接从前置仓中拣取、包装货物,并完成配送。

相较于当时传统生鲜电商以及天猫、京东自营等平台电商次日达的配送效率,前置仓模式能将配送时长缩短至2小时以内,同时在备货过程中,对产品质量进行筛选,解决了消费者最关心的品质和时效问题。

凭借这一模式,每日优鲜开辟了生鲜快速配送的蓝海市场。到2018年上半年,每日优鲜在业内的用户规模占比已突破50%,连续4个季度领跑行业。

模式的创新容易复制。当市场上其他玩家也参考这套模式,资金紧张的公司会率先承受不住前置仓模式的弊端。

第一个弊端是履约成本高。

物流供应链上,自建仓储一直是一种重资产的运营模式,前置仓模式也不例外。

履约费用,是履行订单所产生的运营成本,主要包括人力、物流、包装材料、优惠券及促销、房租等五个方面的成本。

具体在每日优鲜的财报中,履约费用包括与产品交付和仓库运营相关的费用、前置仓和质量控制中心的租金和折旧费用、第三方平台和支付处理平台收取的费用。

由于前置仓规模小,地区分散,还需要配备一定数量的运营及配送人员,因此相较其他模式,前置仓模式的履约费用更高。

据东北研报测算数据,如果不考虑产品从产地到达前置仓的运输成本,一间300㎡的标准前置仓,在客单价60元,单日订单量600-1400情况下,单笔订单的前置仓履约费用在10-13元/单左右。

而平台型电商的履约费用约为5-6元/单,社区团购仅有1-2元/单。

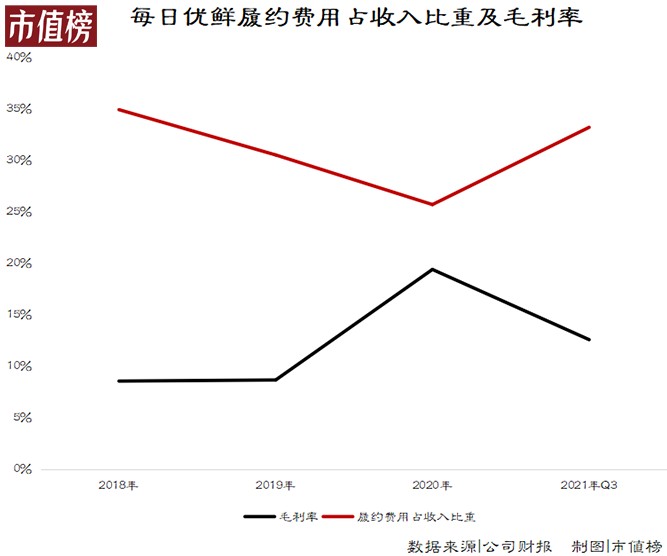

与之对应,每日优鲜2018年-2020年以及2021年前三季度的履约费用为分别为12.39亿元、18.33亿元、15.77亿元和16.18亿元,占收入比重均在25%以上。同期,公司毛利率最高都不到20%。

也就是说,前置仓模式给公司带来的毛利,连履约费用都覆盖不了。

要想实现盈利,要么砍掉效率低下的前置仓,要么想办法刺激用户需求,增加订单量和单个订单的交易额,摊薄仓储成本等固定成本,达到盈亏平衡。

第二个弊端是没有线下流量,订单量受制约。

据艾瑞UserTracker监测数据,2020年8月至2021年7月生鲜电商APP独立设备数平均增长率仅为2.7%。线上生鲜零售在疫情期间短暂爆发后,再次陷入增长疲软。

不同于盒马鲜生等店仓一体式商家,前置仓模式仅有仓储功能,用户全部来自线上流量。一旦线上流量流失或增速放缓,每日优鲜订单增长也随之放缓。

下沉市场有用户增量,但每日优鲜也承认,这条路并不适合前置仓模式。

前置仓模式最大的优势在于配送速度快,这点迎合了时间成本更高,生活节奏快,愿意为高品质产品以及时间付出成本的一二线消费者,却不一定在悠闲的小镇青年身上吃得开。

随着一二线城市涌入生鲜赛道的玩家越来越多,生鲜电商在这些城市的市场渗透率也逐渐饱和,复购率成为生鲜类APP竞争的胜负手。

然而在产品质量和服务差异化不明显的情况下,用户到底打开哪个APP,优惠力度成为关键指标。本就毛利不高的前置仓生鲜电商们,在这一块并没有优势。

获新和复购都面临问题,每日优鲜就只剩下一条路:砍掉效益低的前置仓,像叮咚买菜一样局部地区实现盈利,自我造血。

缩减规模以自救?

每日优鲜也是这么做的。

据《财经十一人》报道,截至今年6月底,每日优鲜在全国13个城市有前置仓站点,而随后公司在3天内连续关闭了9个城市业务。只留下北京、上海、天津和廊坊四个城市的业务。战线向北京大本营收缩。

而在2019年,巅峰时期,每日优鲜运营了20多个城市的1500多个前置仓站点。

这一波大撤退,是投降的白旗还是以退为进的战略,外界莫衷一是。每日优鲜的一些知情人士在接受采访时,表示每日优鲜此次业务调整的范围主要涉及一些业务量相对较小的低线城市,调整的目的是为了改善盈利情况。

但收缩这一步棋,也不乏被动的因素。

据《财经》报道,因为每日优鲜此前拖欠供应商货款,已经导致不少供应商选择停止合作,愿意合作的供应商则大幅提高进货价。

每日生鲜与供应商关系恶化后,此前SKU多达4000个的竞争优势也在下降。由于平台上的货品种类越来越少,每日优鲜的订单量也持续下滑,最高时曾下滑超过30%。

缩减到几个城市可能有利于改善财务问题,也意味着每日优鲜计划在2021年成长为千亿规模的生鲜零售平台的宏大计划破产,此后,前置仓改造生鲜的故事,最好的结局也只能是小而美。

每日优鲜的另一个自救方向是转型智慧菜场、零售云。

2020年下半年,每日优鲜推出了智慧生鲜业务,2021年启动了零售云业务。

智慧生鲜业务致力于将线下菜市场改造成智慧菜场,相较于玩家众多的前置仓模式,智慧菜场是一片蓝海。

作为民生消费的刚需行业,我国生鲜零售行业规模有万亿级别的市场体量。

多种触达消费者的渠道中,互联网新兴的电商渠道有增速没总量,2020年销售额占比仅有14.6%。而基于传统消费习惯,菜市场仍是我国目前最大的生鲜零售渠道,在一二线城市中占比35%~50%,三线及以下城市占比超过60%。

每日优鲜合伙人兼CFO王珺曾表示,每日优鲜切入零售云和智慧菜场,发力无人零售等平台型业务,有望抢占25%甚至是40%的市场份额。

看起来赛道的前景并不差,然而每日优鲜想吃下这块市场,至少还得面对以下三个问题。

第一,标准化。

生鲜产品包括水产、干货、蔬菜、瓜果等多个大类众多小类非标品,还会随着地域和季节产生变化,如果要将这些产品信息标准化、数字化,是一个非常浩大的工程。

而且菜场供应链上游渠道非常非富,大至农业公司、小至农户个人,商品来源复杂,即便有大数据可以追踪溯源,品质也难以精准掌控。

每日优鲜固然可以自建农场统一供应,但农场农产品的供应能力是否能深入三四线下沉市场?打通农业生态链的成本几何?都有待讨论。

第二,市场管理。

由于菜场模式主要在三四线城市,根据招商证券的市场调研,摊贩是中老年居多,因此商户的使用教学以及对于标准的接纳度是改造的难点。

而且市场没有标准时,商家的自由度相对较高,每日生鲜统一管理后,商户对规则的接受度和遵循度,也是很大的考验。

第三,商业思维变更。

转型做智慧菜场,相当于每日优鲜从供应商变成平台方。

过去,前置仓模式通过缩短最后一个环节的供应链配送时长,提升用户体验,向市场要销量,实现利润增长。

而智慧菜场模式,不仅要考虑用户体验,还要平衡买卖双方的利益,盈利来自服务质量和供应链降本增效。

在解决上述问题前,每日优鲜能否靠智慧菜场开启增长的第二曲线,仍是未知数。

从每日优鲜股价走势来看,至少投资者当前并不信任这个故事,市场也没留给它太多的容错率。

结语

支撑一个商业模式价值的支柱有两个——价值创造和价值捕获。

前者说的是“对用户有没有价值”,后者说的是“财务模型是否成立”。

前置仓模式的价值创造,是每日优鲜能够累计融资114亿元的基础,但价值创造最终还是要回归最本质的盈利问题。

在互联网红利满溢的几年里,比起盈利,投资者和创业者往往更关注规模,只要规模增长得够快,就有源源不断的融资填补亏损,维系企业生命。

当互联网红利逐渐消失,资本抽身寻找接盘者,曾经引以为傲的模式创新,终究要接受市场的检验,被创业者奉为圭臬的规模至上,最终会败给跑不通的商业模式。

几番轮回,又回到了商业的本质问题,那就是如何创造利润。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。