编者按:本文来自微信公众号金角财经(ID:F-Jinjiao),作者:塞尔达,创业邦经授权转载。

白酒,重新迎来投资热潮。

在连续5个季度减配消费板块之后,如今机构正在大力回补仓位,其中五粮液、贵州茅台、泸州老窖及山西汾酒等龙头酒企获得明显加持。

与此同时,酱香型白酒第二股,似乎也快要名花有主。

近日,习酒动作频频,先是被贵州茅台无偿划转至贵州省国资委,随后成立习酒集团,注册资本37.5亿元。

习酒单独上市的意图已经十分明显,甚至引发借壳上市的传闻,多只“绯闻股”出现连续暴涨。

时来天地皆同力,习酒上市看起来只差临门一脚,仅剩强监管的态度会如何面对。

习酒的上市,很可能成为白酒行业的风向标,中国白酒格局迎来重新洗牌。

十年上市路

2012年,在茅台集团习酒公司国营60周年纪念大会上,时任茅台集团董事长袁仁国就提出,2013年习酒将在香港上市。

然而,由于推进国企股份制改革较为缓慢等因素,香港上市的目标没有实现。

2014年,根据贵州省国资委的规划,茅台集团在引入中粮集团作为战略投资者的基础上,继续以酒类概念推动上市,其中还明确提及2014年底前争取习酒公司上市。

然而,2019年10月,时任习酒董事长钟方达在一次公开活动表示,根据证监会相关规定,由于涉及同业竞争,习酒上市计划终止。

习酒的上市进程再次按下暂停键。

所谓同业竞争,是指公司所从事的业务与其控股股东或实控人所控制的其他企业所从事的业务相同或近似,双方构成竞争关系。

同业竞争在IPO业务中一直都是重点关注的问题。

由一个例子可以看出同业竞争的负面影响:

2021年2月,有茅台上市公司的股东举报,茅台集团利用习酒公司与贵州茅台进行同业竞争,严重侵害了上市公司中小股东利益。

当然,同业竞争有一种比较特殊的情况,就是实控人或控股股东都是国资委。

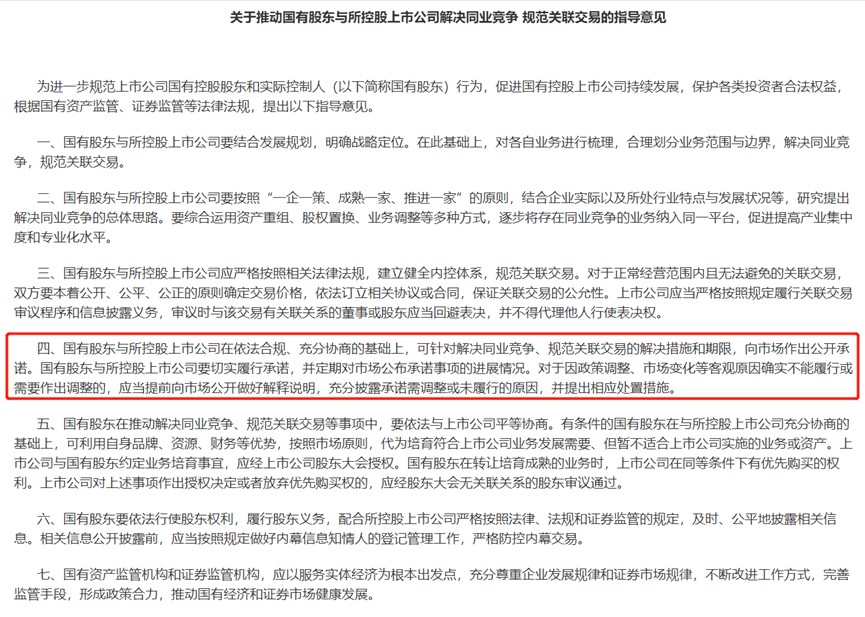

早在2013年,证监会印发了《关于推动国有股东与所控股上市公司解决同业竞争、规范关联交易的指导意见》,当中提及:

国有股东与所控股上市公司在依法合规、充分协商的基础上,可针对解决同业竞争、规范关联交易的解决措施和期限,向市场作出公开承诺。

换言之,在实控人或控股股东都是国资委的情况下,存在“同业不一定构成竞争”的绿灯。

图源:证监会

图源:证监会

有投行人士对金角财经透露:

一般来说,发行人的实控人或控股股东为省级以上(含副省级)的国资监管机构时,其控制的其他企业虽存在与发行人业务相同、相似的情形,如无相反证据,原则上不认定为同业竞争。

本次茅台集团划转习酒股权并成立习酒集团后,实控人均为贵州省国资委,大股东则分别为贵州省国资委和茅台集团,相比过去控股股东同为茅台集团,某程度减少了同业竞争对上市的不利影响。

此外,对于习酒的上市路径,市场认为借壳上市的可能性较大,这也使贵广网络、贵绳股份、*ST天成这三家“壳资源”受到广泛关注。

贵广网络实控人为贵州省宣传部,控股股东为贵州广播影视投资有限公司,茅台集团位列其第二大股东。

贵广网络十大股东

贵广网络十大股东

从业绩上来看,近年来贵广网络处于亏损状态,2020-2021年累计净亏损5亿元。

受借壳传闻刺激,7月12日至7月21日期间,贵广网络涨幅高达70%。

贵广网络股价大涨

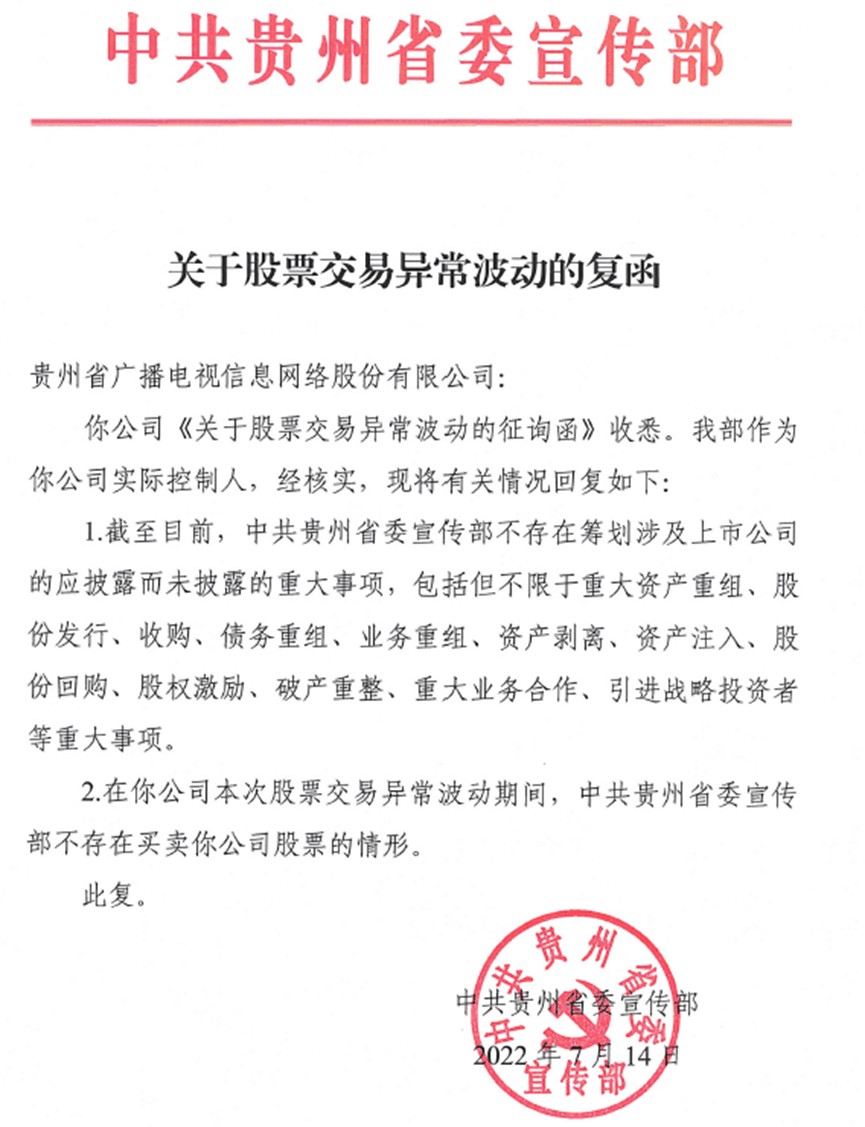

对于股价异动,贵广网络实控人贵州省宣传部公告称,不存在筹划涉及上市公司的应披露而未披露的重大事项。

贵广网络实控人公告

贵广网络实控人公告

贵绳股份方面,公司实控人为贵州省国资委,主要从事钢丝、钢绳产品及相关设备、材料、技术的研究、生产、销售及进出口业务。

2020-2021年,贵绳股份归母净利润分别为3000万、3100万。

受借壳传闻刺激,7月12日至7月21日期间,贵绳股份涨幅高达60%。

贵绳股份股价同样暴涨

贵绳股份股价同样暴涨

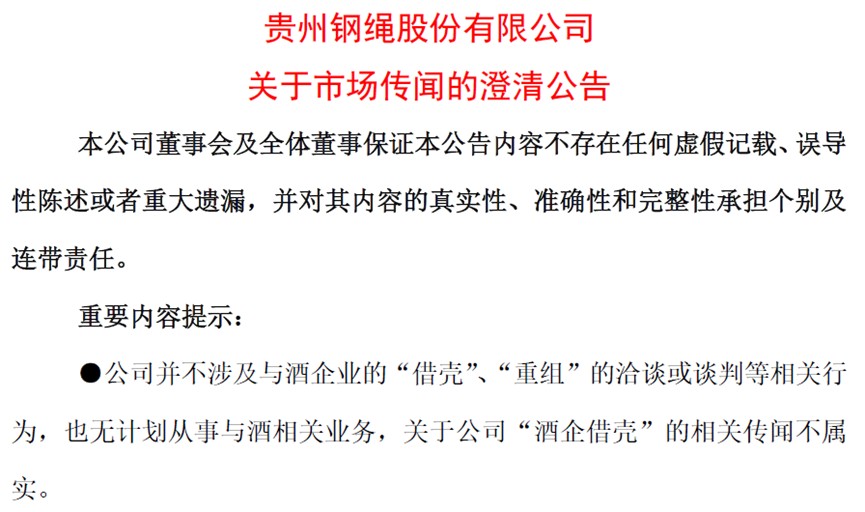

不过,在7月13日首次涨停收盘后,贵绳股份便发布了《关于市场传闻的澄清公告》,称公司并不涉及与酒企业的“借壳”、“重组”的洽谈或谈判等相关行为,也无计划从事与酒相关业务,关于公司“酒企借壳”的相关传闻不属实。

贵绳股份公告

贵绳股份公告

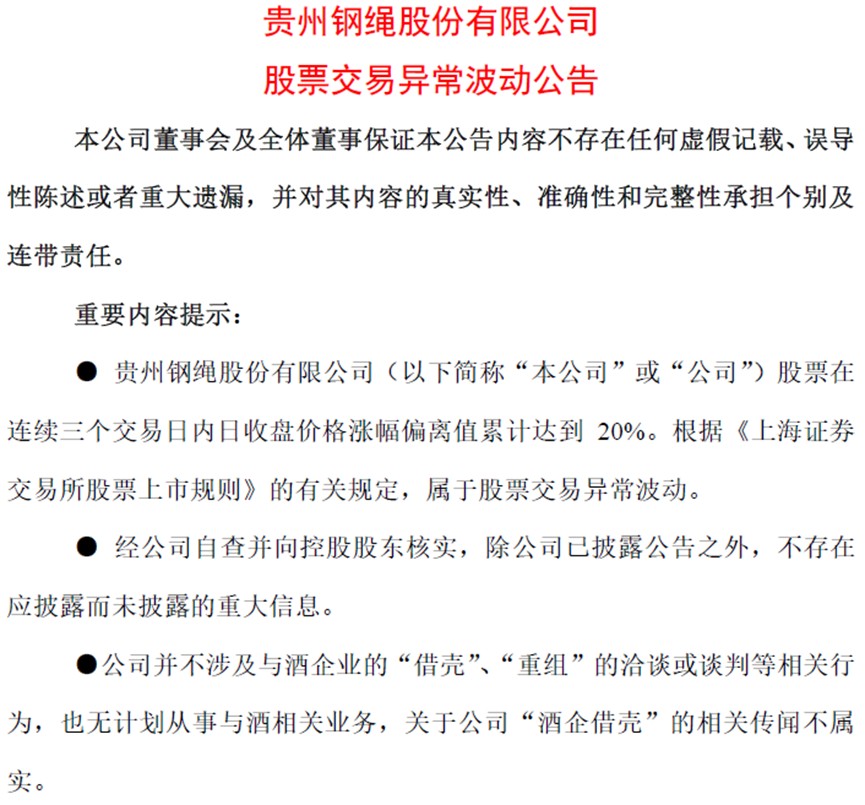

7月15日和20日,公司又两度发布异动公告,再次否认借壳传闻。

贵绳股份公告

贵绳股份公告

*ST天成则是在退市边缘:

公司2020年年度报告被出具无法表示意见的审计报告,且公司2020年末净资产为负值,因此已被实施“退市风险警示”;

7月21日,*ST天成发布《可能被终止上市的风险提示公告》。

然而,受借壳传闻刺激,7月12日至7月21日期间,*ST天成涨幅也照样高达30%。

值得注意的是,7月22日,上述三个习酒借壳概念股均跌停,让整件事变得更加扑朔迷离。

除了后续资本运作引起多方猜想,习酒原掌舵人张德芹的回归以及业绩突飞猛进同样引起市场关注。

市值有望过千亿

习酒官网7月11日官宣,习酒原“一把手”张德芹已经回归,担任贵州习酒投资控股集团有限责任公司党委书记、董事长。

这也被市场解读为习酒加速上市的信号。

张德芹是从茅台基层成长起来的员工,曾任茅台上市公司总经理助理、茅台集团副总经理。

2010年,张担任习酒公司党委书记、董事长、总经理,2018年8月卸任。

在这八年间,习酒年收入从10亿元级别增长至超35亿元,据说张砍掉了不少中低端产品,围绕高端化、全国化发展。

张德芹离开习酒后,习酒照样延续了增长的势头。

2018-2021年,习酒分别实现营业收入56亿元、79.8亿元、103亿元、155.8亿元,复合增长率高达40.65%,相比之下,同期白酒上市公司的营收复合增长率中位数仅12.98%。

多年高速发展后,习酒在行业地位已经快速提升。

据2021年末数据,如果习酒最终上市,将以155.8亿营业收入在白酒上市公司中排名第六,位于第三梯队;

同时,将以114亿净资产(参考前述股权转让公告)排名同行业上市公司第七。

在酱酒方面,习酒的优势更加明显。

据上年中商产业研究院和财新报道,习酒早已跻身酱酒第二梯队,市占率也是仅次于茅台,位居第二。

图源:财新

图源:财新

市场关心的另一个问题是,习酒上市后市值能冲上多少。

金角财经通过白酒上市公司的估值指标简单算了一下:

由于从公开信息无法得知习酒净利润情况,我们只能大概估算。

按习酒2021年营业收入155.8亿计算,参考同行销售净利率的中位数25.89%,简单估算习酒去年净利润为40.3亿。

根据白酒上市公司的市盈率中位数39.49x,预测市值40.3亿*39.49=1590亿。

此外,如果以114亿净资产对应行业市净率中位数6.57x计算,预测市值也有114亿*6.57=750亿。

正常来说,市盈率的参考意义更大,而即使把上述两个数取算术平均值,习酒市值也有望过千亿。

如果习酒最终跻身千亿酒企,按最新收盘价计算的市值,将排在白酒上市公司的第六或第七名。

解决了同业竞争和业绩增长的顾虑,拦在习酒上市路上的障碍,就只剩下当局对白酒的强监管态度。

起风了

在A股,白酒是永不过过时的投资主题。

而在白酒之中,酱香型白酒更是稀缺,除了股王茅台是无可争议的酱酒第一,目前尚未有酱酒第二股。

同时,酱酒的酿造工艺决定了其生产周期需要五年,意味着现阶段酱酒供不应求。

投资酱酒,早已成为资本追逐的风口:

高瓴资本投资金沙酒业26%股份;

海南椰岛出资2.4亿元与糊涂酒业成立合资公司;

众兴菌业收购圣窖酒业。

环球佳酿与融创中国投资参与的衡昌烧坊被仁怀市视为2021年的“一号工程”,有知情人士透露,“政府给了1500亩地,项目总投资额100亿元。”

随着大量热钱流入,监管部门也开始重视起来。

2021年8月20日,贵州茅台盘中跌破1526元,创阶段性的新低。

同日,在白酒市场秩序监管座谈会,监管部门释放严厉信号,不但对白酒产品价格进行监管,而且还透露出管控白酒投资热,称“当前资本围猎白酒市场问题引发多方关注”。

市场普遍认为,座谈会的背景之一是酱香酒太过火热,如果真的强监管,限制相关领域投融资、暂缓企业上市并非不可能。

当时,酱酒概念的郎酒、国台正在筹备冲刺上市,也许是受到强监管态度的影响,最终未能如愿以偿,“酱香白酒第二股”就此无人再提,甚至也让贵州最瞩目的酱酒产地仁怀市茅台镇变得谨慎起来。

据称,去年下半年开始,当地要求各酒企尤其是销售人员,不得在微博、微信和抖音等渠道发表与茅台镇招商引资、酱酒热等相关的内容。

财新引述国资背景私募人士透露,白酒与烟草一样,在内部被归为“有毒”行业,建议自有资金不要投资:“主要是考虑到近期风向,不希望在此时投资和大政方针相左的方向。”

时隔一年,似乎风向又有变化,习酒单独出来重启上市进程,也为强监管下冷却了许久的酱酒重新带来热闹。

在品牌、规模、同业竞争等问题都已解决之后,习酒最终能否上市很大程度取决于监管接下来的态度,这很可能成为白酒行业格局重新洗牌的风向标。

参考资料:

1.证券时报《习酒集团正式成立!注册资本37.5亿,能否成为酱酒第二股?多只“绯闻对象”连续暴涨》

2.财新周刊《白酒真调整》

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。