编者按:本文来自微信公众号 长桥海豚投研(ID:haituntouyan),作者:长桥海豚君,创业邦经授权转载。

一、连续负增长,滞涨式衰退进行时

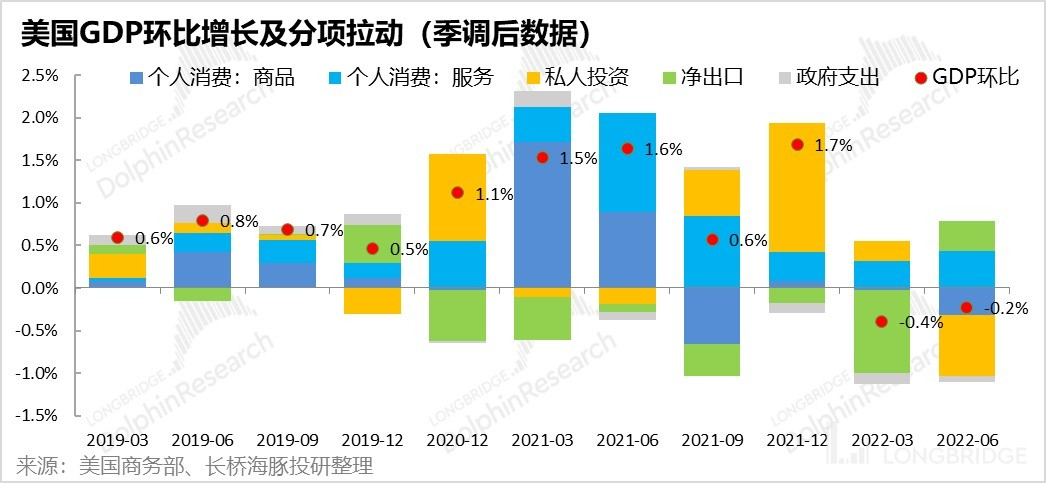

美国二季度经济 GDP 出来了,二季度同比增长了 1.6%,上半年合计是 2.6%。不过按照季调环比折年算出来的同比增长-0.9%(相当于假如今年每个季度都按照二季度环比增速推进,算出来的 2022 年 GDP 相比去年同期的增长速度)来看,它已经连续两个季度负增长了。

实际 GDP 快速放缓,搭配上半年高温烧烤模式下的 CPI,美国经济上半年有明显的滞涨特征。

二、政府投资熄火、民间消费/投资降温,只有逆差收窄了

在构成 GDP 的三驾马车中,美国对内需的依赖比中国更为严重,高达 70% 以上,第二就是民间投资,再其次是政府投资/消费,而美国持续的逆差导致它的净出口一直是拖累因素。

但这个季度单纯环比 0.2% 的负增长当中:

1. 民间消费因为服务消费表现较好,弥补了商品消费的负增长,整体私人消费是 0.2 个百分点的正贡献;

2. 但民间投资连续三个季度环比正增长之后开始明显冷却,环比是 0.7 个百分点的负贡献,投资放缓已经开始明显体现到 GDP 当中了;

3. 净出口由于需求减弱,进口放缓,逆差相比上个季度小了一些,是正贡献。

整体来看,上个季度如果是需求过旺、逆差过大导致的 GDP“畸形” 放缓的话,这个季度则真正的经济放缓的意思了。

尤其是民间投资节奏放缓,投资金额环比负增长,刚好印证了刚刚过去的几家美股巨头在二季度财报电话会中整齐传达的意思:放缓资本开支、不同幅度裁员。

三、消费:储蓄要没了,通胀威力还在,美国人后面会不会入不敷出?

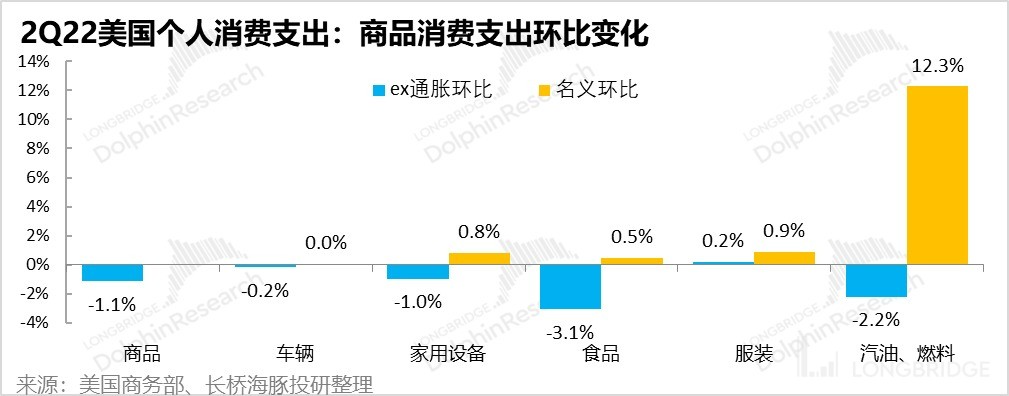

从 GDP 最大马车内需当中的个人消费来看,到二季度商品消费(季调)基本全面熄火。虽然名义上还在正增长,但明显汽油和燃料消费严重挤压了其他的商品消费,导致其他商品消费全面萎靡,名义环比几乎也没有什么增长,而剔除通胀的实际商品消费几乎全面负增长。

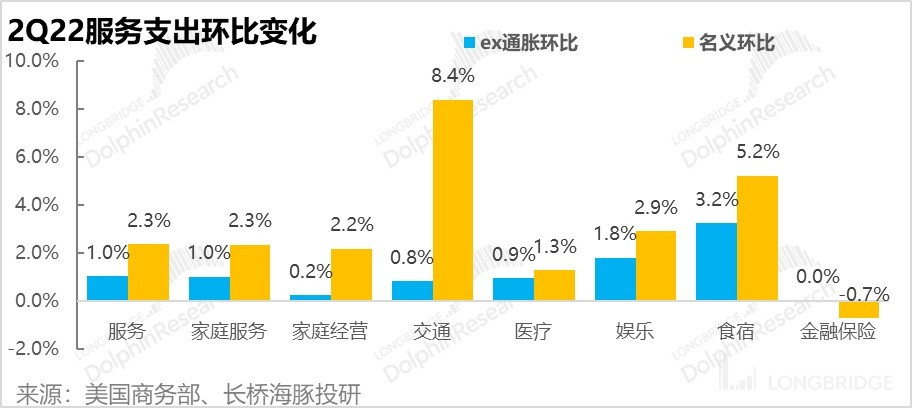

不过疫情过后,社会活动恢复,服务消费依然在恢复当中,无论是含通胀还是剔通胀,服务消费都是在实实在在的复苏当中,尤其是食宿相关的服务消费。

而且整体消费往前展望,大概率是熄火的状态:

美国的人均可支配收入已经追不上通胀的增速,实际持续下滑,而从目前美国人的月人均可支配收入对应人均月消费支出来看,现在撑死就是个紧平衡的状态。

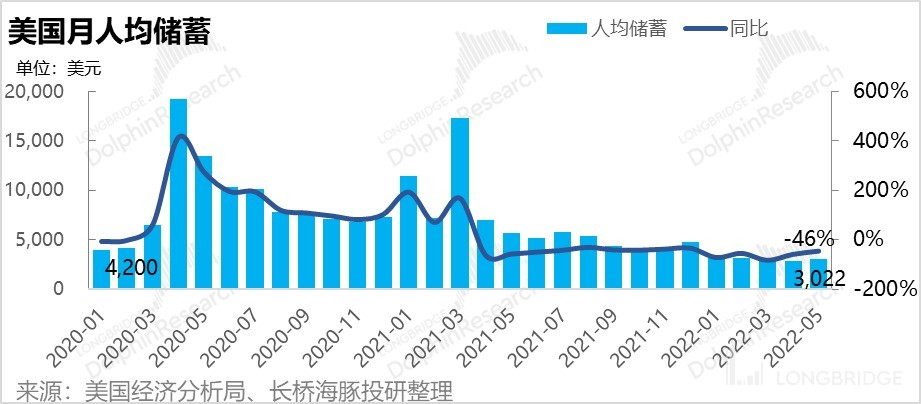

同时在人均储蓄余额上,政府不再直升机撒钱后,已经只有 3000 美元,已经低于疫情爆发前的人均储蓄水平。

整体上,在可支配收入持续被通胀侵蚀,只能勉强覆盖月消费的情况下,储蓄逐步见底,现在借明天的钱花的话,利息压力又在上升,综合在一起只能说美国人漫天消费的好日子过去了,剩下恐怕只能勒紧裤腰带过日子了。

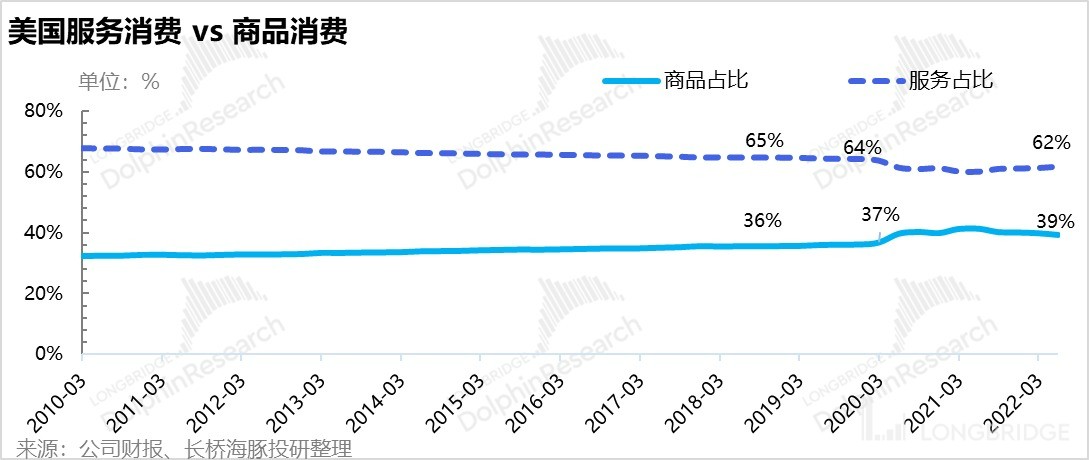

而展望短期的消费结构的话,从目前服务消费和商品消费的占比来看,被牺牲的大概率是商品消费,因目前服务消费还没有回到疫情前的商品和服务消费的占比常态,还有 2-3 个百分点的提升空间。

四、内需驱动型经济,当消费消退,企业活动还能坚持多久?

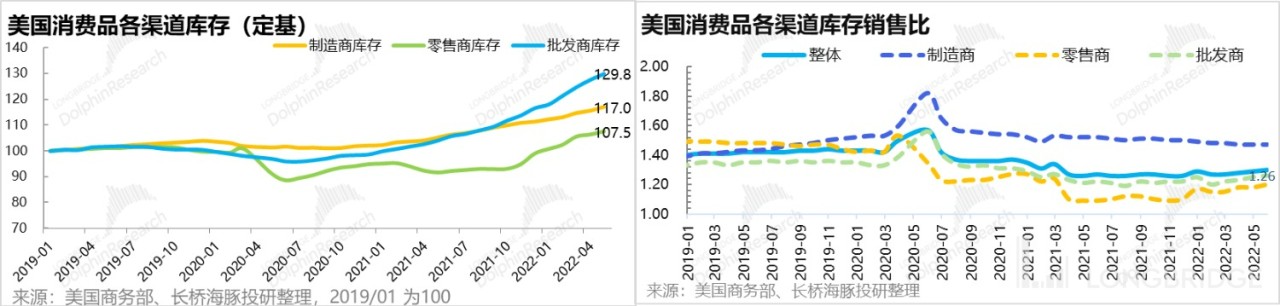

目前,从商品消费的库存情况来看,批发商的库存已经涨了上来,不过由于消费还在降温当中,消费的周转还算可以,因此看库销比还算压力还没有那么大。

只是问题是,如果后面美国消费者们开始勒紧裤腰带过日子的话,当前美国制造业从耐用品到消耗品显著超越疫情前的产能利用率(剔除供应链紧缺板块 - 汽车、反环保板块—石油/煤和消费萎缩板块 - 电子数码)是否意味着后续除了批发商的库存,制造商的库存也会堆积起来,进入新的库存周期?

一句话,一个消费型经济,当消费者花起钱来开始精打细算了,衰退不会缺席。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn