编者按:本文来自微信公众号壹番YIFAN ,作者胖头鱼,创业邦经授权转载。

编者按:本文来自微信公众号壹番YIFAN ,作者胖头鱼,创业邦经授权转载。

经过2021年的略微反弹,手机市场在2022年的底色愈发冰冷。

据Counterpoint Market Pulse数据,2022年第二季度,中国智能手机销量同比下降14.2%创下新低。小米、OPPO、VIVO等头部手机品牌,迎来了20%至30%的同比降幅。中国手机市场上一次销量低于本季度,是在近十年前的2012年第四季度。

而IDC在2022年一季度末便预测称,若无额外正向刺激因素的出现,2022年中国智能手机市场容量或将跌破3亿台大关。这一数字与2016年5.22亿的中国智能手机出货量峰值相比,降幅接近一半。

固然疫情反弹、持续封控令用户进一步捂紧自己的“钱袋子”,但一两年来手机厂商陆续推出的产品似乎也让用户越来越失去了消费的动力。IDC就在其手机季度跟踪报告中指出,中高端产品缺乏足够的差异化,使用体验难以打动消费者,是手机市场销量低迷的重要“内因”。

这样的表述,可以从目前品牌对自身产品的介绍中得到印证。

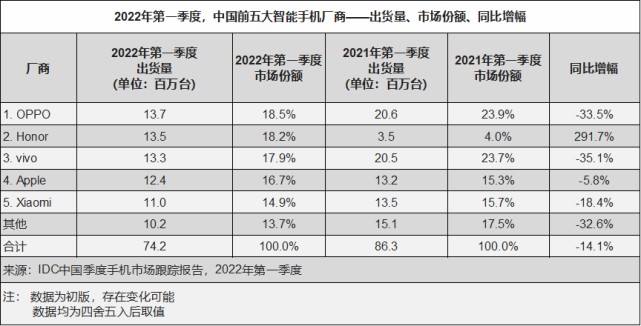

图源:IDC

“一帧影像,两块芯片”“蔡司影像,超越所见”“这真徕卡”,关于影像的Slogan占据着手机品牌大多数中高端旗舰宣传的核心C位。在前几年多摄像头、大尺寸CMOS等手机影像硬件器材狂飙突进式的进化后;2022年,联名又成为手机厂商在影像这一赛道抢占用户心智的重要手段,徕卡、蔡司、哈苏等传统相机业巨头在今年分别和国产厂商达成联名合作。

影像之外,120 Hz LPTO屏幕、快充、以及骁龙8gen1或天玑9000旗舰处理器等关键词也以极高频率出现在不同产品的宣传页面。对手机元器件缺乏足够了解的消费者,似乎很难在这些关键词排列组合中,挑选出自己真正心仪的产品。

何以至此?

标准答案似乎是手机厂商缺乏技术创新。

但实际上,自2016年中国手机市场流量红利消失殆尽以来,在影像、屏幕等赛道上,各大手机厂商展开了近乎残酷的厮杀,手机性能也在这一轮技术创新过程中实现了大幅跃升。只是,在不涉及SoC、系统等深度层面的情况下,发生在这些赛道上的创新正越来越难以被消费者感知。

目前智能手机差异化乏力的局面,或许是自2016年开始的此次“曲线创新”走向终局的结果。

一种循环

手机市场时常出现戏剧性的循环往复。

智能手机缺乏差异性,已经是一个略显古老的话题。

在2015年至2016年,类似的评论就已见诸报端。发表于2016年12月的一篇科技评论文章中,作者如此总结当时手机市场的同质化现象:

“在各手机商店走一圈,你会看到清一色的指纹、全金属、一体化机身......旗舰机通常配备前置椭圆形指纹识别或后置圆形指纹识别+三段式金属机身,‘千元机’则会采用前黑后白的“熊猫机”设计。同质化的另一个方面,则表现在‘硬件堆叠’上。大部分手机品牌的发展时间并不长,没有足够多的技术研发以及生产底蕴,吸引消费者的卖点只能放到硬件配置上。毕竟元器件厂商也就几家,各家的零部件几乎差不多,譬如芯片主要来自高通和联发科,液晶屏则来自夏普、JDI、三星及LG。”

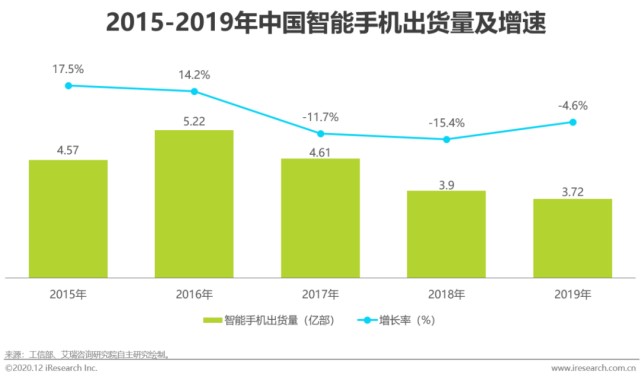

2016年,是中国智能手机市场流量红利的终点。

图源:艾瑞咨询

据艾瑞咨询数据,当年中国智能手机出货量达至历史峰值的5.22亿台,智能手机渗透率,也于2016年正式达至93.2%,接近天花板。从功能机到智能机的技术切换浪潮,至那时已基本完成。

智能机迅速普及的背后,是“华米OV”思路不一的崛起历程。

小米和OV在巨大的换机潮面前,从不同的渠道切入了市场。

小米于2011年起发起“互联网革命”,用“线上渠道”+“极致性价比”的打法让极度依赖运营商渠道,产品体验堪忧的“中华酷联”逐渐退潮,迅速完成了智能手机在一二线城市以及年轻用户群体中的普及。

OPPO、 VIVO则在小米引领的互联网手机风潮下将目光瞄准了中国广袤的底线市场,通过精心搭建起的数万经销商大军让OPPO 和VIVO的门店出现在四五线城市的街头巷尾。据IDC数据,2016年,OPPO和VIVO在分别实现市场份额接近100%的同比增长。

而曾经主要产品是运营商贴牌机的华为,则逐渐用自己长期坚持的自研技术获得了市场青睐,并给彼时的用户带来了极具差异化的产品体验。

2016年4月,华为P9上市。彼时华为自研的麒麟SoC,经过四年迭代,以及从饱受诟病的K3V2升级为运转稳定的麒麟955。而同期小米5S、一加3T等旗舰产品搭载的高通骁龙821则由于发热控制不佳,被网友冠以“火龙”的称号。华为,开始初步尝到自研技术生根发芽后产品差异化的红利。

同样是P9,开启了华为影像大幅进化的历程。华为在这款产品中首次引入双镜头,并与徕卡实现联名合作。同时,为了实现双镜头的流畅体验,麒麟955芯片中特意引入了全新的图像信号处理芯片,主打拍照的华为P系列开始出圈。

而对于小米和OV而言,到2016年末,在接近95%的智能手机渗透率下,中国市场内所有关于渠道的故事似乎都已讲完。

手机市场开始走向残酷的零和博弈。

2017年,中国智能手机市场出货量4.61亿台,首次出现下滑。

当华为逐渐通过自研技术的累积探入曾经只被苹果和三星独霸的高端市场时,小米、OPPO、VIVO这些大玩家也认识到,属于技术创新和功能创新的时代到来了。

中国智能手机市场,开始走向第二创新曲线。

殊途同归

手机产品最深层次的创新,自然属于SoC。但SoC从自研到成熟往往要经历近五年左右的市场周期。麒麟芯片在上市早期始终背负着“功耗高”、“兼容性”差等负面标签。

对于 2016、2017年的小米、OPPO、VIVO而言,市场地位来之不易。如VIVO CEO沈炜在采访中所言“就像爬山,以前在两三千米,那时候不缺氧身体很好,发现落后还可以跑;现在不小心到五六千米,发现身体这不舒服那不舒服,犯个错误代价就很大。”因此,即便市场呼唤创新,但产品的稳定性仍然是厂商需要考虑的“大前提”。

在此情况之下,“米OV”将手机差异化的核心,放在了由华为打响头炮的影像,供应链技术正不断革新的屏幕,已及许多厂商都拥有技术沉淀的闪充技术上。这三大门类的确涵盖了彼时消费者的使用痛点,在当时,可以直观地提升手机的使用体验。在这些类别上进行技术创新,成为延续至今手机市场差异化竞争的主旋律。

屏幕方面,2016年10月,小米MIX发布,开启了手机厂商探索全面屏的先河,而在IPHONE X让“刘海屏”成为智能手机的新标配后,2018年6月, OPPO 和VIVO先后发布了采用创意式解决方案实现全面屏体验的 OPPO Find X 和 VIVO NEX,一度引领了全面屏和屏幕指纹手机的普及。随后,曲面屏、挖孔屏等解决方案也轮番登场。

同时,屏幕的显示效果也在不同厂商的军备竞赛中实现了长足进步。中高端产品的屏幕分辨率逐渐从1080P走向2K,而在2019年,随着一加7 Pro 等产品的发布,手机屏幕的刷新率也开始突破多年未变的60Hz,向90Hz与120Hz迈进。

与屏幕相比,发生在影像上的战争更显惨烈。

2018年,华为的P20 Pro成为手机影像发展里程碑式的产品。一方面,华为首次在主流旗舰机上应用了后置三摄设计,开启了此后手机厂商纷纷上马三摄乃至多摄模组的历程。另一方面,该产品配备的华为与索尼联合研制的IMX600 1.78英寸图像传感器,其大小是三星 Galaxy S9 的1/2.55英寸芯片的2倍。在手机市场中,华为首次向消费者清晰讲述了传感器尺寸与技术对成像质量的巨大影响。此后的手机发布会中,介绍图像传感器成为发布会的“固定环节”。

华为P20和P20 Pro

2018年,手机圈的影像战争烈度空间。10月,于故宫举行的小米MIX3 发布会上,雷军笑称小米相机部门有没有年终奖,取决于能不能“干翻华为”。

而对于闪充,早在2015年,依托于自研的VOOC闪充技术,OPPO让“充电5分钟,通话2小时”成为了中国手机市场可能最出圈的一句宣传标语。

这样的技术提升也精准对接了智能手机用户的电量焦虑。

随后,“55W”、“65W”乃至如今的“120W”也已成为不同厂商的充电标配。

在“安卓+高通”的大前提不变的情况下,手机厂商通过在其他零部件上的创新,逐渐拉高了自身品牌定位和价格区间。

据中国信通院数据显示,自2016年至2019年,中国智能手机均价由1812年爬升至2700元。同时,价格在3000至3999元的智能手机占比由2016年的4%上升至14%。

但核心问题是,镜头、屏幕与闪充等环节的技术创新带来的“差异化窗口期”并不长。

某品牌迅速上马全面屏、多摄像头、高刷新率屏幕等功能后,其余厂商均能在几个月内于供应链中寻找到类似方案。产品的差异化可以被迅速抹平。

在近一两年,即便在镜头、屏幕等赛道上,“从无到有”的跨域式创新也愈发稀少。这让消费者越来越难感知到品牌的创新。

中央昆士兰大学的市场营销学者Rahil Shams 在其论文中将消费者感知品牌创新性解释成消费者对品牌产品的创新表现、创造力的回忆描述及其对未来市场中可能存在的持续创新活动的感知。如果品牌在某个赛道曾做出从0到1的跨越式创新,便能在此后长时间占据用户心智,深刻影响用户的创新感知。例如华为在SoC以及影像赛道率先开启芯片自研、后置多镜头、影像联名等一系列开拓式创新后,在用户心中埋入了“品牌形象高端”,“影像能力强”的种子。而IPhone在诞生之日起就几乎在消费者视角里成为了智能手机的代名词。

而对于小米、OPPO、VIVO等尚无法在SoC、系统等层面实现深度自研的厂商而已,在手机供应链技术水平已经高度成熟的当下,即便工程师们付出百倍努力,利用算法、自研技术将手机摄像性能在已有基础上再实现15%至20%的提高,也难以让用户形成深刻的创新感知。这一轮以屏幕、影像为核心赛道的技术创新浪潮,在2022年这个前所未见的手机寒冬,似乎在走向终局。

谁能找回创新这条“魂”

如何破局?手机厂商一度将希望寄托于5G商用。

过往3G网络的商用直接催生了移动互联网热潮,而4G普及令移动网络传输速度可以保证用户观看视频内容,为直播和短视频的普及提供了必要基础设施,因而,智能手机强大的摄影摄像能力成为用户刚需。自然而然地,手机厂商期待5G商用再次改变智能手机的使用场景,进而催生用户对智能手机的全新需求。

伴随2019年6月,工信部发出首批5G商用牌照,支持5G的手机产品也陆续上市。然而尴尬的是,5G上市后几乎没有带来任何全新功能的落地。此前被媒体热炒的AR、VR内容的普及更是被证明与现实仍有遥远距离。因此,除了支持5G通信,智能手机厂商也几乎无法设计任何专门针对5G场景的技术创新。

同样是在2019年,华为的遭遇,让其余厂商决定,为了产品差异化,要走向芯片研发的深水区。

一方面,“畅通无阻的全球性供应链”被证明是一个神话,手机厂商需要做好“核心技术断供”的最坏预案。另一方面,华为的被迫退场空出了高端市场份额。高端产品市场的高利润率令厂商向往。最后,即便SoC等核心部件需要长期投入和打磨才能开花结果,但应用在影像、电量控制等领域的芯片和自研技术却可以在相对较短的时间内投入市场,这有利于厂商在陷入硬件堆叠困境的这些赛道里构建自身产品的差异化体验。

此后,OPPO、VIVO于小米均陆续宣布了高额的研发资金投入和芯片自研计划。

在2019年的未来科技大会上,OPPO创始人兼首席执行官陈明永宣布“未来3年将投入500亿元研发资金打造技术护城河”,构建最核心的底层硬件技术以及软件工程和系统架构能力。2020年OPPO发布内部文章《对打造核心技术的一些思考》一文,官宣造“芯”的马里亚纳计划。

2022年2月,其收款搭载自研影像芯片马里亚纳 MariSilicon X的产品OPPO Find X5上市。

小米曾于2017年发布自研SoC 澎湃S1,但此后,小米的“造芯之旅”陷入长时间的停滞。

小米2021年春季新品发布会

2021年3月,小米时隔4年重新放出“我心澎湃”的转变,发布自研图像信号处理芯片澎湃C1,作为独立ISP改善手机的自动对焦、白平衡和自动曝光表现。2021年低,又发布自研快充芯片澎湃P1。同时,小米官宣未来5年将持续投入1000亿元研发经费。而在2021年下半年,VIVO也发布了自研图像信号处理芯片VIVO C1。并将其搭载于自身旗舰机型。

折叠屏手机则代表了手机厂商对全新形态产品的期待。

2019年,华为、三星相继发布自己的折叠屏产品 Mate X 与 Galaxy Fold 。如今,各大手机厂商均已发布自己的折叠屏产品,华为、三星、小米则已完成了产品叠代。但目前,折叠屏手机居高不下的价格让它只是少部分用户的选择。据艾瑞咨询《2022年中国折叠屏手机行业监测报告》,2022年中国折叠屏手机出货量预计为300万台,与3亿台左右的预计总出货量相比,仅占1%。

无论是自研芯片,还是折叠屏,对手机厂商来说,他们在面临一场供与需的赛跑。在这场赛跑中,技术进步带来的突破追不上市场环境变冷的速度。

技术攻关层面上,华为自研SoC被行政原因封禁,而在存量增长时代,其他厂商的自研SoC缺乏确定的核心竞争力和可预测的市场回报,因此从自研影像芯片等部件入手于手机厂商是更加务实的选择。

但对于当下手机市场来说,初次实装的自研技术也难以对用户体验产生根本改变。至于折叠屏手机,目前,也难以寻找到大幅降低其制造成本,助力其价格进一步下探的技术方案。最终,无论是芯片自研,还是折叠屏产品,由于彼此的迅速跟进,手机厂商又不可避免的陷入到了同质化的竞争中。

2016年的采访中,雷军曾表示,“技术创新最大的障碍是大家害怕失败,为了成功大家都选择了低风险的方案。为什么现在手机高度同质化?就是每个人都害怕失败。”但在如今残酷的市场竞争中,由于害怕失败,手机厂商似乎也不敢不创新。

这是电子消费行业残酷的魅力,一旦技术取得突破,后来者由产品的独特体验反而更容易形成优势,突出者的落后产能则会成为累赘。

激进与保守的界限,手机厂商很难划定。

在如今智能手机市场的寒冬中,手机厂商、产业链、市场都在共同期待破局因素的出现。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。