创业邦(ichuagyebang)原创

作者丨苏敏

编辑丨信陵

图源丨图虫创意

不断壮大的“脱发”大军,又将撑起一个植发IPO?

近日,大麦植发医疗二次递表港交所,重启IPO之路。这是自2021年年底“植发第一股”雍禾医疗成功上市后,启动上市进程的第二家植发机构。

从招股书可以看出,植发这门生意有多赚钱:大麦植发2021年的平均客单价为2.5万元,一年营收10亿元,毛利率超过70%。

这背后,是日渐庞大的脱发人群和不断增长的市场规模。根据国家卫健委的调查,我国目前有脱发困扰的人数已超过2.5亿,相当于每6人中就有1个“头秃”,而且近七成是30岁以下的年轻人。

图源:图虫创意

弗若斯特沙利文报告显示,2017-2021年,中国的毛发疾病及护理市场规模由762亿元增加至1069亿元,并在未来五年保持7.8%的复合年增长率,预期2025年将达到1443亿元。

植发效果到底怎么样?植发企业成功的关键在哪?连续的植发企业上市是否会带来植发乃至防脱类创业的兴起?从大麦植发的情况我们尝试寻找一下答案。

整形医生创业,冲击“植发第二股”

大麦植发创始人李兴东,毕业于天津医科大学,从2004年开始在北京长虹医院做植发医生。

在当时,植发主要集中在治疗层面,只是医院整形科的一个分支,面对的多是烧伤、烫伤患者。植发手术让这些患者改变了形象,建立起自信。李兴东认为,这里有可以挖掘的商机。

植发的原理并不复杂,就是将身体健康部位的毛囊组织取出,然后移植到脱发地带。

在自身的植发技术娴熟之后,李兴东从医院出来单干,在2009年创办了植发医疗机构,取名“科发源”,也就是后来的大麦植发。

李兴东从国外引入了微针植发技术,该技术可以缩小创口、保护毛囊并加速康复,患者在术后24小时即可洗头。大麦成为国内首家通过使用种植笔提供微针植发的医疗机构,靠这一技术在业站稳了脚跟。

图源:图虫创意

大麦的发展,也是典型的医生创业模式:先通过口碑相传的熟人介绍,从刚开始的一个月几台手术,逐渐增长到一个月几千台手术,再到后来开设分院,成为专科连锁植发医院。

到2013年,团队有了更多能独挡一面的医生,大麦先后在南京、杭州、成都等地开设了7家分院。

再往后,脱发越来越受到年轻人关注,相关话题的热度居高不下,植发行业开始进入品牌化发展初期。

2019年,李兴东将品牌名由“科发源”变更“大麦微针植发”,强化其微针植发技术的品牌定位,与竞争对手做出差异化。

此后3年多时间,大麦加快了扩张速度,医疗机构数量由2019年底的18家增至报告期的33家。根据灼识咨询报告,按收入计,大麦植发是中国一线城市最大的提供毛发诊疗服务的医疗集团,2021年的市场份额为5.2%;在2021年中国毛发诊疗服务市场排第三,前两名是雍禾医疗和新生植发。

对于植发业务,大麦根据移植的毛囊数量向患者收取手术费,每根毛囊的平均售价约为10元左右。毛囊的定价一般基于手术难度,基础手术单价最低,定制手术单价最高。

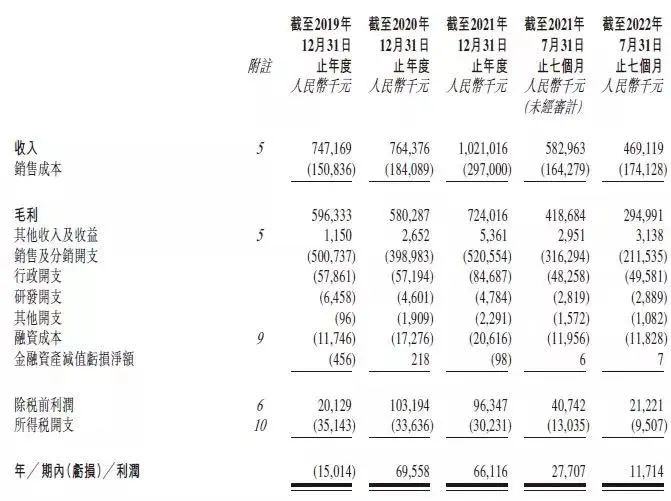

从2019年至2022年7月31日止,大麦植发的总收入分别为7.47亿元、7.64亿元、10.21亿元及4.69亿元;植发服务的患者人均消费约为3万元、2.58万元、2.47万元及2.31万元。

图源:大麦植发招股书

不过,营收和客单价看似亮眼,大麦植发的净利润却不高。报告期内,公司净利润分别为-1501.4万、6955.8万、6611.6万以及1170万元。这与大麦在营销上的投入不无关系,电梯、写字楼、地铁乃至各种网路平台上,大麦的植发广告随处可见。

从2019年至2022年7月31日止,大麦植发的营销费用分别为5亿元、3.99亿元、5.21亿元及2.12亿元,占营收比例为67%、52%、50%及45%。也就是说,近一半的收入都用于营销。

这与行业性质有关。植发通常是“一锤子买卖”,成功的患者不需要第二次手术,不成功的更不会去复购,所以需要不断投入营销去拓展新客户。而在这个过程中,大麦植发曾多次因“虚假宣传”被监管处罚。

这也是大麦在近几年发力植发手术之外业务的原因。大麦也提供固发和养发服务,作为术后护理和日常服务。这部分业务由于复购率较高、客户黏性更好,也利于开辟增量市场。

2019年至2022年7月31日,大麦非手术服务收入占总收入的比例为4.3%、6.9%、21.0%及23.4%。占比在营收增加的情况下仍旧大比例提升,这在一定程度说明大麦植发找到了提高复购及客户黏性的办法。

年轻人脱发引来资本关注

过去,脱发、谢顶被认为是中年人才会担心的问题,但一切都来得非常“秃”然。从数据看,当代年轻人脱发低龄化趋势愈发明显,在2.5亿脱发人群中,90后占比高达39.3%,其中26岁-30岁是脱发的“高发”年龄段。

另一方面,年轻人的容貌焦虑也造就了植发市场的繁荣。植发的主力人群有一部分源于提升颜值的需求,以女性居多,她们并不算严重的脱发人群,而是更在意发际线不完美等情况。

图源:图虫创意

市场的变化吸引了资本的进入。

2017年,CPE源峰出资3亿元战略投资雍禾医疗,这也是投资机构首次涉足国内植发领域。

2018年,碧莲盛获得华盖资本5亿元的战略投资。华盖医疗基金主管合伙人曾志强就曾表示,植发行业作为医美行业的一个重要细分领域,过去几年发展很快。植发业务兼具医疗的刚需性和医美的消费升级属性,很像5~10年前的整形行业,整个行业正处于爆发的临界点。

据不完全统计,2021年以来,包括硬核制药、橙蔻、可氏利夫、特科罗生物、Menxlab等在内的多家防脱护理相关企业都获得了融资,投资方有红杉、IDG、天图投资等知名投资机构。

在民营植发连锁机构中,按2021年的收入计,四大市场参与者占总市场份额的23.4%,雍禾的市场占有率为第一,新生植发、大麦植发、碧莲盛紧随其后。

2021年年底,雍禾医疗登陆港交所,成为“植发第一股”,随之也掀起了植发企业上市潮。

除了大麦植发,碧莲盛也有上市规划。碧莲盛创始人尤丽娜曾在采访中表示,正在稳步推进上市计划,其在全国开设有40余家直营机构,拥有的医生和医护人员数量也与大麦植发相当。

年轻人的脱发焦虑不仅养活了植发机构,还有防脱发药物企业。

专注于皮肤学的生物制药公司科笛集团,于2022年12月初向港交所递交招股书。科笛集团现有11种产品及候选产品,其中毛发疾病是重点布局领域,有6款产品都是针对脱发治疗的,包括2款从第三方获得销售授权的产品。

IPO前,科笛生物共完成四轮融资,融资总额2.75亿美元(约合19亿元人民币),投后估值达7.46亿美元。云锋基金、红杉资本、富达基金等知名投资机构均为公司股东,持股比例分别为14.15%、12.13%、8.04%。公司实际控制人则是药明康德,通过苏州通和毓承实体持股53.57%。

实际上,科笛生物成立还不到4年,产品尚未完全商业化,就能背靠“药明系”冲击上市,这从侧面说明脱发生意确实是块“肥肉”。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。