编者按:本文来自微信公众号 锦缎(ID:jinduan006),作者:愚老头,创业邦经授权发布。

虽然还没到立春,可是2023年开年的前10个交易日,已然是暖风阵阵,春意盎然了。落寞的只有军工。申万国防军工指数以1.73%的跌幅,在31个行业中排名倒数第一。

热闹是他们的,军工什么都没有。

站在风口上,猪都能飞起来。对着2023年,大部分行业面对的风口,无非就是政策刺激,经济复苏,春季躁动炒一把预期。如果是这个逻辑,军工作为跟政府采购紧密相关的行业,目前并不是重点方向,确实有放弃的理由。

问题就在于,抛开基本面复苏这个逻辑,单从政策风口的角度上说,除了房地产行业,其他行业的风仅仅只是预期,处于“风要来”的阶段,军工行业是真的起风了,而且是大风。

2023年,很大可能是一个军工投资大年。

核心推动力就是政策的突然加速。

“风来了”的第一个标志就是中直股份资产注入。2022年12月23日,中直股份公告,要将昌飞集团和哈飞集团100%股权注入上市公司,重组完成之后中直股份将成为军工直升机的唯一总装平台。

军工二级市场从业人员盼星星盼月亮的资产整合,中直股份突出破冰。

天街小雨润如酥,草色遥看近却无。春天的脚步近了。

只不过资本市场的反应,就只有两个字:“呵呵”。2023年1月10日,中直股份复牌,天量成交,收盘却是跌的。

中直股份复牌的第二天,又是一个大消息,成飞集团借壳中航电测上市。

这件事情的意义我们可以从券商军工研究员的点评中窥见一斑,“几代军工研究员期盼的事情实现了,与市场猜的壳均不同……情绪上利好,实质行业业绩没有提升……市场担忧的降价,增速放缓,增值税摊薄利润率对行业贝塔有影响……”

这情绪看起来就不高,开头的潜台词更是一声叹息,军工行业不仅拿一批批研究员的青春喂了狗,连带着还埋葬了众多机构投资人的职业生涯。

01 军工投资的那些历史

长期投资军工股,并没有超额收益。

从行业走势上看,国防军工这个指数,简直就是中证1000指数的平替,好闺蜜,亲哥俩。大家公认的国防军工2010年牛市,从全年看并没有超越中证1000指数的涨幅。每当军工指数当年大幅跑赢中证1000指数,第二年必然跑输,这种情况在2014、2020年已经重复两次了。

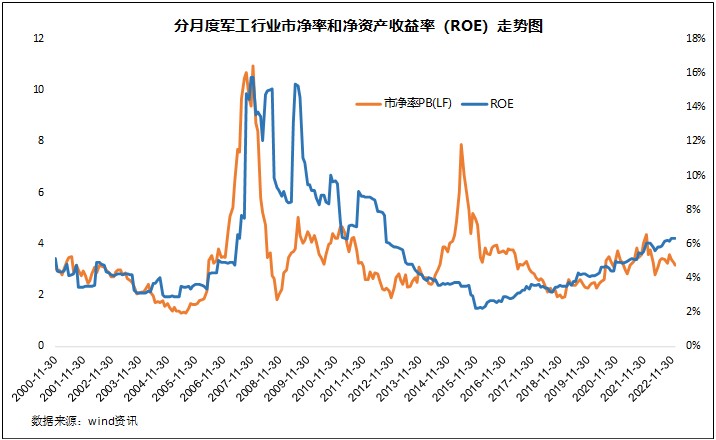

股价的背后是军工行业那惨不忍睹的盈利能力和过高的估值。

历史上,军工行业的PB一直不低,很少掉到2以下,目前总体还在3以上,按照我们通常的估值方法,如果想长期盈利,这个PB水平对应的ROE应该至少在20%以上,实际情况就是,军工行业的长期ROE水平基本上维持在3%-4%之间,最近几年略好,但也不到7%。

我们换一个估值方法,结果还是一样。军工行业长期的市盈率都在50倍以上,假如按照成长股的估值方法,PEG=1,军工行业的年增速必须要保持在50%,才能维持住这么高的估值。

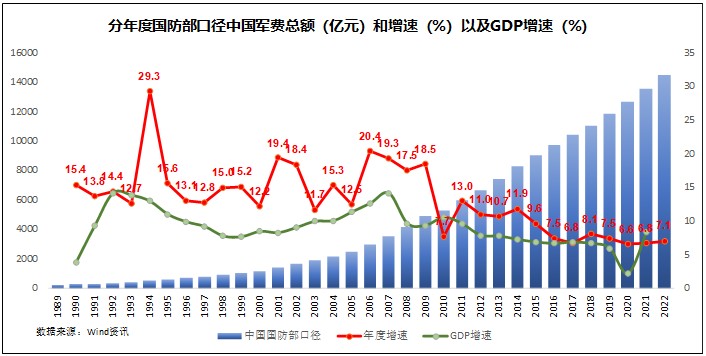

但是军工行业的增速是有上限的。每年国防军费的增速大约在7%左右,基本上跟GDP增速持平。如果当年经济萧条,军费作为刚性支出,可能跑赢市场,但经济繁荣时,就肯定会跑输市场了。

无论是从价值股的PB-ROE法角度,还是成长股的PEG估值法,军工行业都不是一个好的投资方向。同样都是稳定成长的白酒,以及集采大客户单一的医药,这两个行业的盈利能力,要甩军工好几条街。

这么说吧,我要是巴菲特,但凡看一眼军工,都算我输了。只不过明白这个道理的时候,已经太晚了。

02 军工投资的魅力

很长一段时间里,军工都是主题投资的核心选择。

对于普信男来说,军工的消息可以算是娱乐新闻的一种,喜闻乐见,也是男人之间熟络的一个安全的切入口,就像英国人谈论天气。

作为军工投资还有一个优点,那就是无论是对机构投资者还是对散户,大家都没有信息差。

为什么呢?我有一本书你可以看看,叫《中华人民共和国保密法》,但凡哪个研究员敢说自己说得对知道的多,你就可以把这本书拍他脸上。

虽然军工行业现在确实盈利水平不行,但未来盈利其实是有很大的潜力的。这个逻辑从有军工企业上市开始,一直都是存在的,而且确实也没有被证伪。

军工企业的盈利潜力主要来自于三个方面,军品定价制度改革、科研院所改制和资产注入。

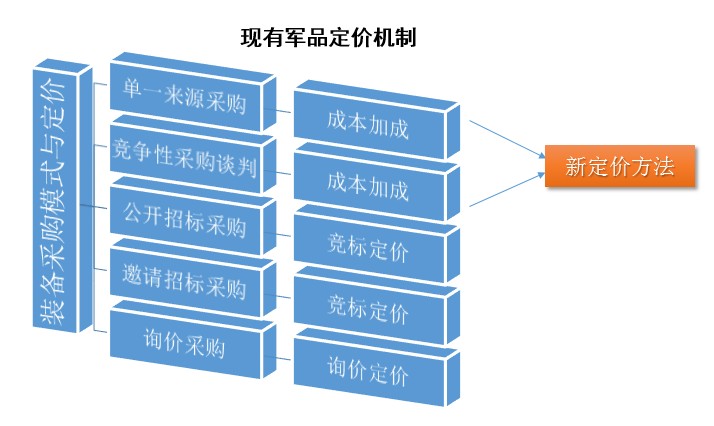

首先,军品定价制度改革会直接提升军工企业的盈利能力。

当前的军品定价机制可分为五类,单一来源采购、竞争性采购谈判、公开招标采购、邀请招标采购、询价采购。其中前两种方式是定价机制改革的重点。改革的目标目前主要针对的就是成本加成。

成本加成的定价方式会造成企业没有降低成本的动力,也没有释放会计利润的诉求。因为成本加成,企业的利润就是成本的5%,所以从企业的角度出发,企业的成本越高,利润也越高,造成装备价格虚高,在一定程度上形成国防资金的浪费。后续对于研发定型产品,如果变成固定价格产品,军工企业的会计利润也会有合理的释放。

由于盈利水平太低,军工股的估值很多会用PS(市销率),利润释放以后就会改用PE(市盈率)指标,当前高达50倍的市盈率也会有比较大幅度的下降。

其次,是科研院所改制。

科研院所是中国计划经济的最后一个堡垒,经过国家多年投入之后,沉淀了非常高的研发成果。如果机制合适,将研发成果市场化,将会爆发出强大的经济力量。这是科研院所改制的基础逻辑。

但科研院所改制面临的问题稍多,改革推进的一直比较慢。原因当然是多方面的,毕竟计划经济的最后一个堡垒也不是浪得虚名。

在科研院所改制面临的四大难题中,顶层设计、养老社保、税收这三个方面,都至少涉及到财政部、国资委、国家税务总局,部分科研院所会直接涉及到中央军委,而主管科研院所改制的单位是国防科工局,仅仅是工业和信息化部下属的一个局级单位,让一个局级单位去协调一个至少需要部级领导才能决定的问题,实在是强人所难。而现实中,2018年之后,因为各种各样的问题,科研院所改制的速度一直不达预期。

科研院所改制的炒作逻辑就是将沉淀的研发投入市场化,并且已经有成熟的对标,就是海康威视。海康威视作为中电科52所下属的企业,从2010年上市以来,收入从36亿提高到800亿,净利润也从10个亿到将近200亿,市值从不到300亿到最高6000亿,十年二十倍,是资本市场科研院所改制的标杆。

最后,是资产注入。

资产注入是军工盈利提升的第三个重要逻辑,往往是伴随着科研院所改制一起,是科研院所改制中最明确的着力点。

科研院所改制之后,通常会将改制完成的企业注入集团内的上市公司,由于一二级市场的价差,会对集团内现有的上市公司股价形成极大的推动。比如按照10倍的市盈率将一个30亿净利润的企业注入上市公司,假如市场同类企业的市盈率是20倍,最终上市公司的市值600亿,这其中的300亿市值差就存在着套利空间。

所以,集团内在上市公司体外的资产体量越大,资产证券化率越低,上市公司的市值越小,弹性就会越大。而且,毋庸置疑的是,军工上市公司的体外资产的质量是真的优秀。

综合潜在的军品定价制度改革、科研院所改制、资产注入这三点,军工企业确实有很难证伪的,良好的盈利和市值增长前景。

03 军工投资2023展望

一个行业的股票处于底部的标志就是估值不高,消息面遇利好不涨。

中直股份重组复盘之后不涨反跌,中航电测停牌之后成飞原来的绯闻女友成飞集成、贵航股份跌停,行业连个水花都没有,这就是典型的遇利好不涨。

成飞集团借壳上市在军工行业的分量,堪比当年股权分置改革对A股的影响。

成飞集团是主力战机歼20的制造商,这款战机2011年1月11日首飞,对于很多军迷和军工人来说,这一天是他们的第二个生日。多年以来,关于成飞上市的各种方案可谓沸反盈天,最后都是只闻楼梯响,不见有人来。

2023年的1月11日晚,刚刚好歼20战机首飞12周年,成飞集团终于敲定借壳中航电测上市。

本来这是一个足以引爆军工股的一个大事件,可卖方的军工研究员自己都没有什么信心,至于买方,看好的机构投资者都已经被洗出职场了。

这么多年,军工的逻辑还是那个逻辑,一点都没变,五年前的报告不需要怎么改搬到今天照样用。

但是基本面却发生了根本性的改变,估值下来了,原来的逻辑也在一点点的兑现,尤其到了2023年,更是有了加速的迹象。

中直股份重组,成飞集团借壳上市,原来拖延多年,感觉遥遥无期的期盼,今年开始都变成了现实,只是市场还在沉睡。

我们一直说,2023年可能什么都缺,就是不缺政策,成飞上市方案的敲定,让我们有理由相信,原来一直没有什么进展的军品定价制度改革、科研院所改制、资产注入这些推荐军工的核心要件,在2023年都可能会实现大的突破。

剩下的问题就是我们该投什么。如果没有时间,可以直接买军工ETF,至少能保证一个平均收益,问题是核心的那些军工股,比如航发动力、中航沈飞、中航西飞这些,弹性并不大。

投军工,最合理的方案可能就是比照买彩票。

因为院所改制加上资产注入,实在无法预测节奏,只能广撒网,只要标的市值不大,其实风险还是可控的。

从买彩票的角度,很有看头的是航天科工集团资产注入三剑客,航天长峰、航天科技和航天晨光。航天长峰背后是科工二院,航天科技大股东是科工三院,两个集团的总收入大约都在500亿左右,净利润50亿上下,上市之后的市值也是千亿起,至于航天晨光,则属于航天科工集团控股,也算是一个可以博弈的标的。截至周五收盘,航天长峰市值50亿左右,航天科技不到70亿,航天晨光50亿,还算在一个可以接受的范围内。

其他有看头的是中直股份。这公司2022年前3季度100亿收入,归母净利润只有不到5000万,调研给出的理由是产品结构调整。不管后续到底会出现什么变化,哪怕不是军工企业,一个制造上市公司,销售净利率不到5%,简直就是开玩笑。正常这个公司后续收入和盈利能力都会修复,按照200亿收入,10个亿净利润,现在估值25倍左右,应该有一定的安全边际。

如果你觉得还是不安全,那就干脆再看看内蒙一机,主业坦克,市盈率还不到17倍,市值不到150亿,只要军工股涨,它的β也不低。

投资这事吧,最忌讳的诉诸感情,而非逻辑。中国所有军工股的市值,难道还不值一个茅台。这种诉诸于情绪的观点比比皆是,可总归上帝归上帝,凯撒的归凯撒。

粪虫至秽,变为蝉而饮露于秋风;腐草无光,化为萤而跃彩于夏月。粪虫与蝉,腐草与萤,天地之别的两个东西,其区别完全取决于时机。

在漂亮50时代,军工行业就只能低头做小,可当主题投资大行其道,预期高涨的时期,军工投资就又会卷土重来。

现在看,2023年后面这个情况概率也许要大一些。

*本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。