编者按:本文来自微信公众号 远川研究所(ID:caijingyanjiu),作者:胡晓琪,编辑:戴老板,创业邦经授权发布,头图来源摄图网

酒店价格“逢假必涨”已不是什么新鲜话题。只是在疫情结束后的这一年,涨的比想象中更快。

自春节以来,先是全国上下的商务会展活动遍地开花,奔波的白领们率先让大城市的酒店价格涨了一波;到了3月,五一期间的酒店预订量已超过2019年,北京天安门、上海外滩、三亚等热门旅游目的地的部分酒店早已满房。

往年的冷门小城市也不能幸免。在淄博,面对即将汹涌而来的游客和意料之中的吐槽,淄博市场监管局紧急发布通知,要求宾馆酒店和餐饮商户不得随意涨价;在台州,某酒店甚至推出了“99元睡大堂沙发”的奇招。

特种兵式旅游的大学生和休闲出游的都市白领原本是不同的酒店客群,前者看重酒店的交通便捷性,首选能一天打卡多个本地景点的酒店;后者更青睐景色优美的酒店,最好能躺在沙滩椅上安静看海。

但在今年五一,往常的海景套房的价格如今只能住个离海3km的亚朵,月薪3万的白领梦回出差熬夜写PPT的日子;拼团出行的大学生们挤进大明湖畔的如家,含泪把双人房住成了4人间宿舍。

酒店贵的离谱,一方面是由于短期需求暴涨和长期连锁化升级,一方面则是因为熬过疫情的幸存者,正在享用同行黯然退场后的“供给侧”红利。

谁在决定酒店的价格?

每个酒店都希望自己的价格可以年年上涨,因此在过去数十年里,提升连锁化率和消费升级,是中国酒店行业里最重要的双线叙事。结果就是城市里的酒店品牌变多了,也变贵了。

中国酒店的连锁化浪潮始于世纪之初的上海。1997年,首家锦江之星在上海梅陇开业;2002年,如家在上海世纪公园旁边开了第一家店。这些初代经济型酒店的出现,恰好填补了彼时高端和低端酒店两极分化的中间地带。

随后的10年是经济型酒店跑马圈地的黄金时期,在大多数中国人还不知道希尔顿、洲际时,如家、锦江之星就是他们所知的第一个“大品牌”酒店。

而到了2010年后,随着酒店业整体供给趋于饱和、租金高涨,酒店业进入存量博弈期。为此,酒店业开始消费升级——要么自己下场,用更大的房间、更好的装修,来做更贵的酒店品牌;要么花钱收购其它的酒店品牌。

最先开始转向中高端的酒店集团是华住。2010年,华住率先推出中端品牌全季,三年后又推出了高端品牌禧玥、度假品牌漫心;2017年后,又陆续收购桔子水晶、花间堂、DH集团,改写了以汉庭为主的经济型酒店结构。如今,中高端酒店品牌为华住贡献了超6成的营收。

锦江集团也凭借着2016年先后控股铂涛集团和维也纳酒店,跃居全国第一大酒店集团。其中,维也纳酒店是客房数量最多的中端酒店品牌。

如今,这些看似五花八门的酒店品牌们,背地里都是一个集团的亲兄弟。它们一边革掉了夫妻旅店的命,一边为消费者提供了高品质、但有限的选择:在一线城市随机选择一家酒店,就有1/2的概率会是连锁酒店品牌。

根据盈蝶咨询的数据,2021年,一线城市酒店的连锁化率已达到50%,其中又以中高端为主,拿上海来说,中高端品牌酒店在连锁酒店的占比近7成,北京和深圳的中高端品牌酒店占比也都在5成左右。

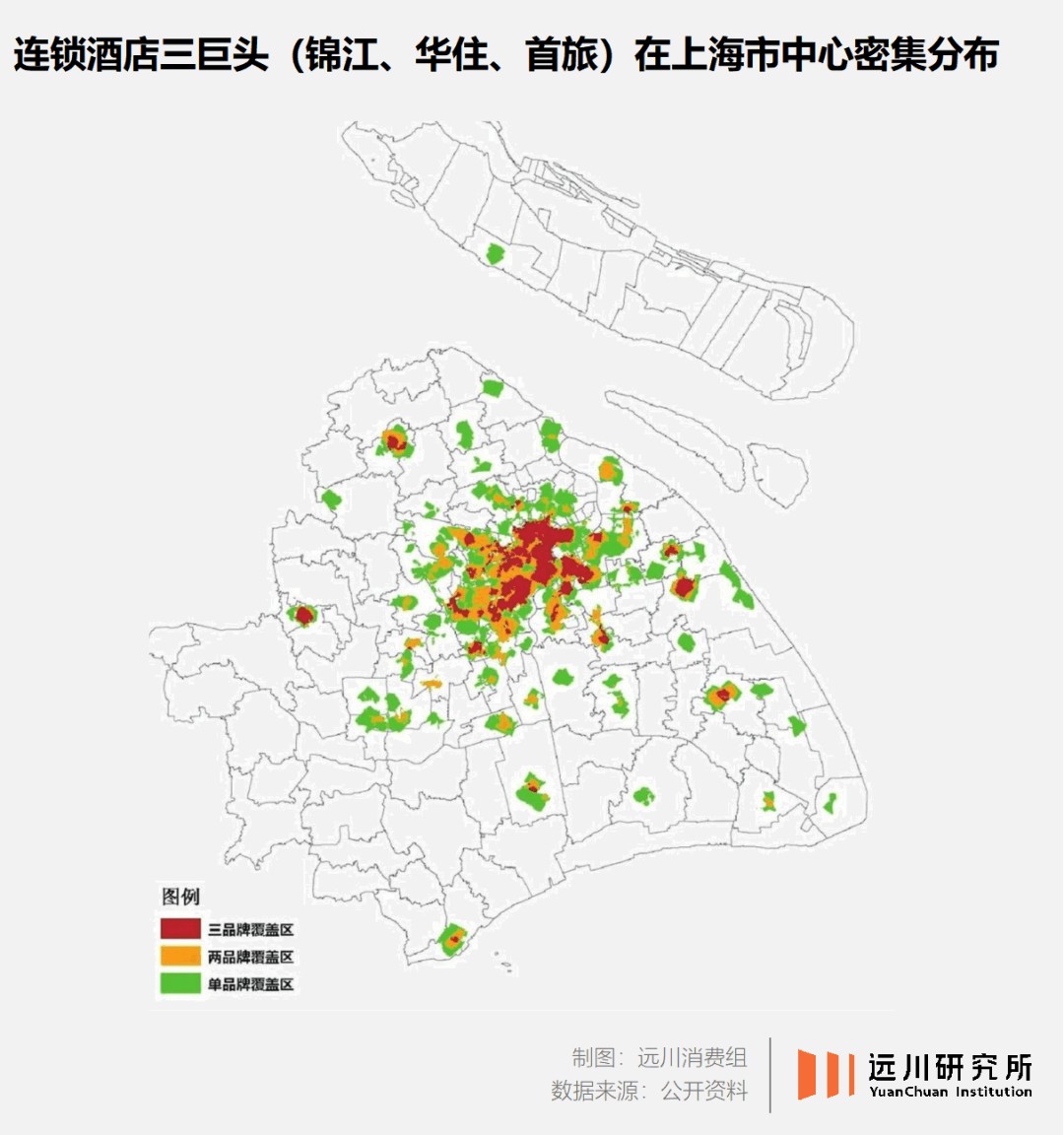

消费者的感受则更直观。一线城市的核心地段几乎被各类中高端酒店品牌占满,就连上海火车站附近的酒店都是洲际、铂尔曼,如果想在内环里找如家、7天、莫泰,大概只能去破旧的写字楼里。

《数据不说谎:大数据之下的世界》

越是一线城市的核心商圈,连锁酒店也就越密集。例如,平均每个一线城市的商圈就有2.3家全季,它在二线城市商圈分布相对较少,平均为0.9家[2]。

这一方面是因为连锁酒店品牌有更强的溢价能力,支付得起更高的租金。另一方面,以商务需求为主的中国酒店行业特性,决定了酒店的品牌效应尤为重要,毕竟连锁酒店品牌是更令CEO和财务部门放心的选择。

哪怕是同样在上海,不同区域的酒店分布也有显著的差异。在陆家嘴CBD,连锁酒店数量占比44%,诸如文华东方、柏悦、香格里拉这类的豪华酒店是主力;而在迪士尼周边,连锁酒店只占8%,民宿占59%,又以单价在200~500元的中端民宿为主[1]。

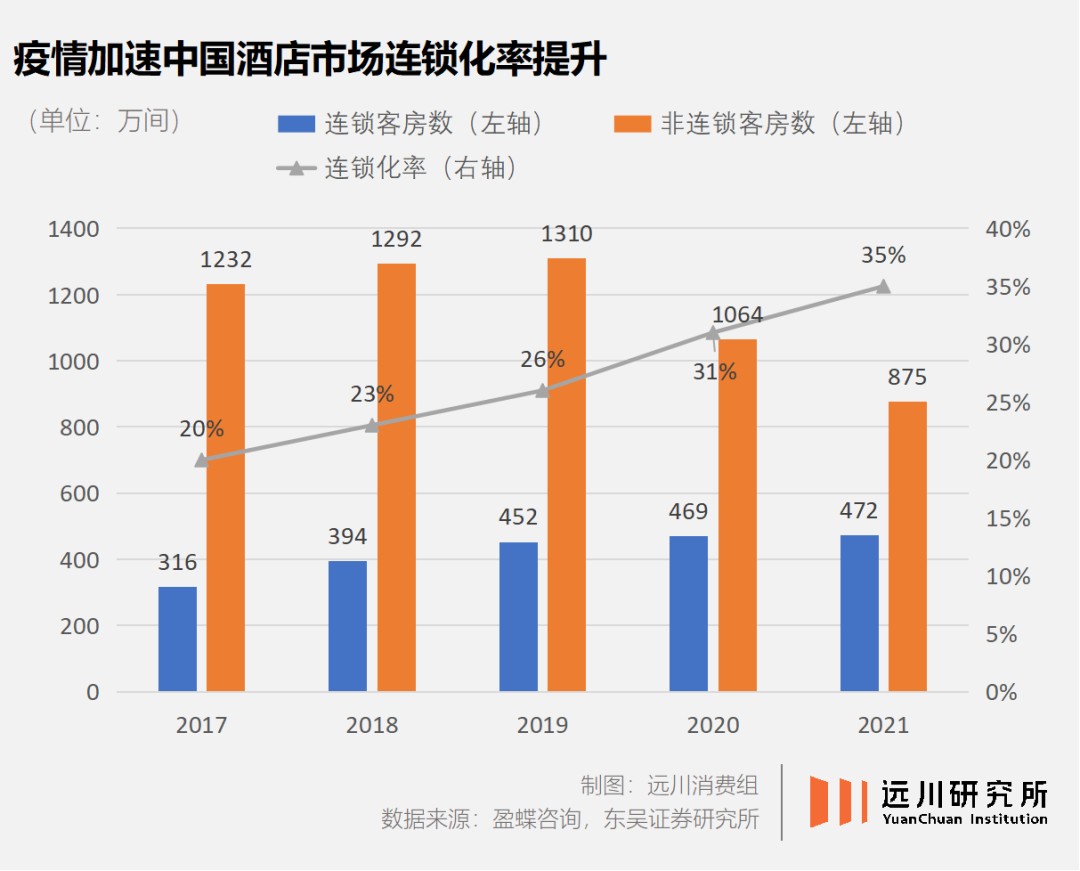

酒店的连锁化进程推进到2022年,中国酒店行业的整体连锁化率为35%。但从营收来看,连锁酒店贡献了全行业近七成的营收。这其中,前10大酒店集团又占据了整个连锁酒店市场的70%。

换句话说,不管你愿不愿意,只要在中国境内出行,就很难避开上述酒店集团们。当短期需求爆发(比如解封后第一个真正的长假)时,连锁化率就是酒店们敢于涨价的筹码——平日200块,假期五星级,你爱住不住。

有淡旺季之分的行业,周期性涨价也正常。只不过这数钱的大好日子,那些过去三年黯然离场的中小酒店们都没能等到。

忙着捡便宜的连锁巨头

疫情三年间,中国酒店行业笼罩着两种情绪:一边是小酒店的老板们入不敷出,停业关店;另一边,是来势汹汹的酒店集团们忍着亏损也要加速扩张,逐渐下沉至中小城市。

单从住宿设施的供给数量来看,中国酒店数量在2018年达到峰值,为34.4万家;而到了2021年底,中国酒店数量仅剩25.2万家,缩水了近三成——这里面埋葬着无数个饱含泪水的故事。

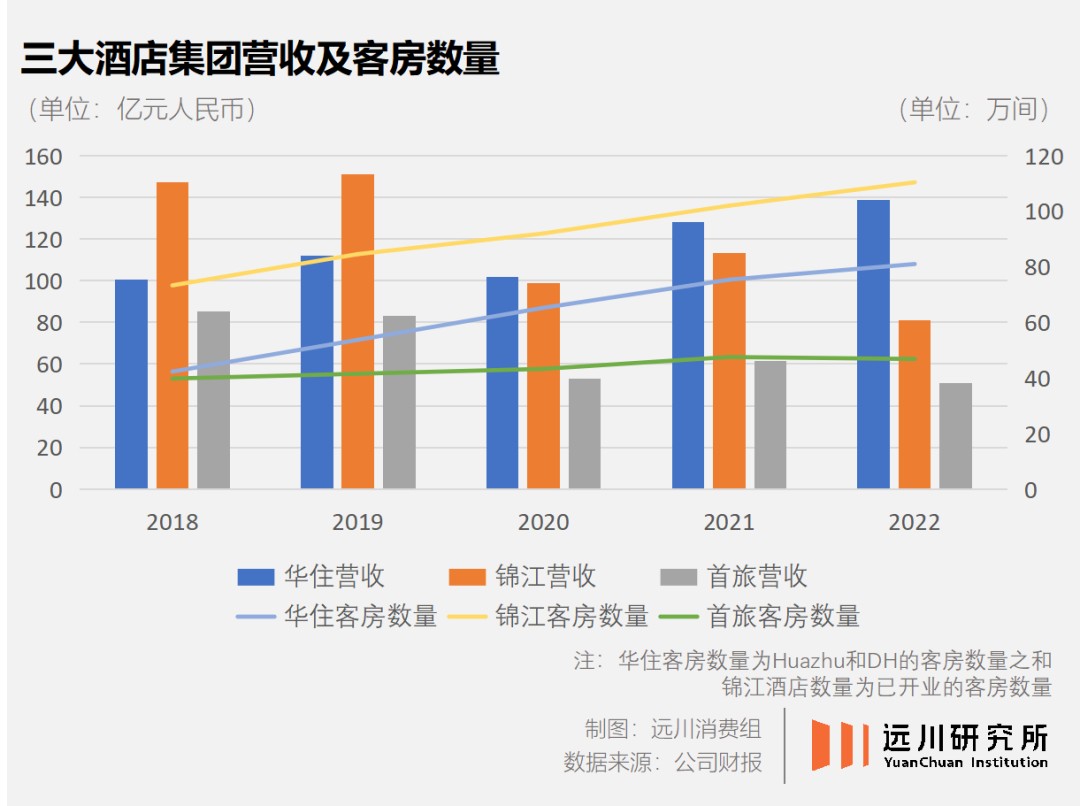

与此同时,巨头们趁势抄底、加速狂奔。2019年至今,华住的客房数量从53.68万间扩张至80.9万间,锦江的客房数量则从84.5万间扩张至110.3万间,超过了希尔顿,是目前仅次于万豪的全球第二大酒店集团。

大型酒店集团的日子也不好过。三年疫情期间,它们入住率仅能维持在60%上下,而租金、人力、水电和折旧等运营成本又是固定的,硬着头皮开门接客的酒店只能是做亏本买卖。

在2020年,华住的运营成本占比高达95.42%,利润空间仅剩下4.58%,再一看净利润率直接跌成了-21.5%,倒亏20多亿。

身家寡薄的小老板们看到的是泪水,家底丰厚的大集团们则看到的是机遇——即便亏损,也要扩张。

这背后的算计其实并不复杂:除了淡旺季的短周期,酒店行业也有跟随经济波动的长周期。酒店的收入来自每晚客房单价x数量x入住率,其中,客房的价格和数量都是相对恒定,而入住率却是随着长短周期变动的。

简单来说,大环境好,入住率就高,酒店也就越挣钱。品牌连锁酒店的平均入住率能高达80%,即便是开在火车站门口的小旅馆,也有50%的入住率。

人们总是会在经济向好的时候更多的出差、旅游,对酒店的需求上升从而导致更多的资本加快流向酒店行业,而一家新酒店从筹备到开业往往需要6—12个月,所以供不应求的现象还会持续一段时间,这时就会出现酒店量价齐升的现象。

反之,经济低迷时期,出行需求减少,部分酒店出现亏损、甚至倒闭,酒店行业重新洗牌。由于供给总是滞后于需求,这就导致了酒店行业出现复苏—繁荣—衰退的周期。

因而,行业萧条期也是最好的抄底时机。过去三年,为了争点位、抢市场,巨头们展开了一场加盟扩张的竞速跑。

对酒店集团来说,加盟是一种绝佳的轻资产扩张方式。作为行业标杆的万豪,在全球遍布近8300家酒店,其直营门店占比仅有1%,在去年第四季度,万豪新增的酒店里有3成是由竞对品牌酒店客房改造而来。

在中国,酒店集团起初以直营起家,比如锦江之星在门店数量超过80家之后才放开加盟,如家也曾说过直营店比例要控制在75%以上。但在近十年里,提升加盟店占比成为了酒店集团的头等大事。

这不仅是因为高涨的租金让酒店集团越来越难以承受;另一方面,在行业加速整合的大背景下,有越来越多的个体户愿意加入连锁酒店的阵营。

个体户纷纷向连锁品牌缴械投降,这一趋势在过去三年里格外凸显。对那些耗尽燃料的酒店个体户们来说,连锁酒店是一种更稳妥的选择。在相同的物业条件下,加盟经济型酒店的投资回收期约为5.4年,而酒店老板只靠自己努力,则需要奋斗22.8年[3]。

与2019年相比,中国酒店个体户数量在2021年下降了32%,而连锁酒店的数量则增长了10%。有人黯然离去,有人趁势扩张,新增酒店里,超半数都来自于头部酒店集团。

连锁酒店们一边在抢更多的点位,一边在提升中高端酒店的占比。据测算,一家中端酒店带来的收入可以达到经济型的2.5-3倍[4]。在锦江集团的财报中,新增中端酒店的客房数量占比超六成;华住则在2022年关掉了600家经济型酒店,新开了1400家中高端酒店。

结果就是,中国500元以上的连锁酒店占比,从2019年的14.3%,提升到了2021年的29.7%[2],等到老百姓终于可以踏出家门时,面对的就是一个酒店更少、价格更贵的格局——这涨价,如酒店所愿。

国内酒店嫌自己还不够贵

如果只看客房数量,中国酒店集团们已经实现赶英超美。目前,锦江是全球第二大的酒店集团,客房数量次于万豪、高于希尔顿,华住、首旅也分别在全球十大酒店集团占有一席之地。

但无论是营收规模还是盈利能力,中国的酒店集团都和欧美酒店还有很大的差距。2022年,万豪集团营收207.7美元,约等于10个华住、13个锦江、28个首旅。再看净利润,万豪去年就净赚了23.58亿美元,比锦江十年赚得还多。

万豪的盈利能力一骑绝尘,一方面是营收多元,另一方面是客房可以卖得更贵。

和航空公司类似,酒店也可以分为两种:全服务和有限服务。前者对应的是国航、南航、东航这类提供免费鸡肉饭的公司,后者对应的是矿泉水还收费的春秋。

在酒店行业里,没有配备健身房、宴会厅、会议室,只有住宿+早餐的,统统都算有限服务。这种模式本质上赚的就是房费—房租的差价,这是中国酒店巨头的基本盘。

而欧美的酒店集团却是以提供全服务的高端酒店为主,客房以外的收入也能占据半壁江山。以万豪为例,它在中国经营着1200家餐厅和酒吧,餐饮服务占营收的40%。

全服务酒店自然也对应着更高的价格。从单房价格来看,疫情前,万豪酒店为161美元,希尔顿145美元,凯悦139美元;而在中国三大酒店集团中,最低的是首旅如家,30.7美元,最高的华住也只有35.5美元。

卖的贵,就能多挣钱。据测算,锦江集团的每间房收入提升1%,利润就能增厚6.9%。如果每间房收入提升5%,则利润就能增加34.5%[5]。

靠故事和情怀可以卖得更贵的亚朵,一边将加盟店占比提升至96%,一边成为了疫情三年间屈指可数的能够持续盈利的酒店。2022年,亚朵凭借151座城市的932间酒店,创下了22.63亿的营收,净赚2.59亿,净利率高达11.4%。

论营收规模,华住、锦江、首旅都是亚朵的好几倍,但2022年亚朵的平均房价(ADR)为391元,远高于华住的240元和锦江的218元。也就是说,即便亚朵的入住率跌半,客房收入也能和满房的锦江打平。

这些数据让一众国内连锁酒店一脸艳慕。它们左眼看着亚朵,右眼盯着万豪,无不希望自己的平均房价也能一路向北,扶摇直上。

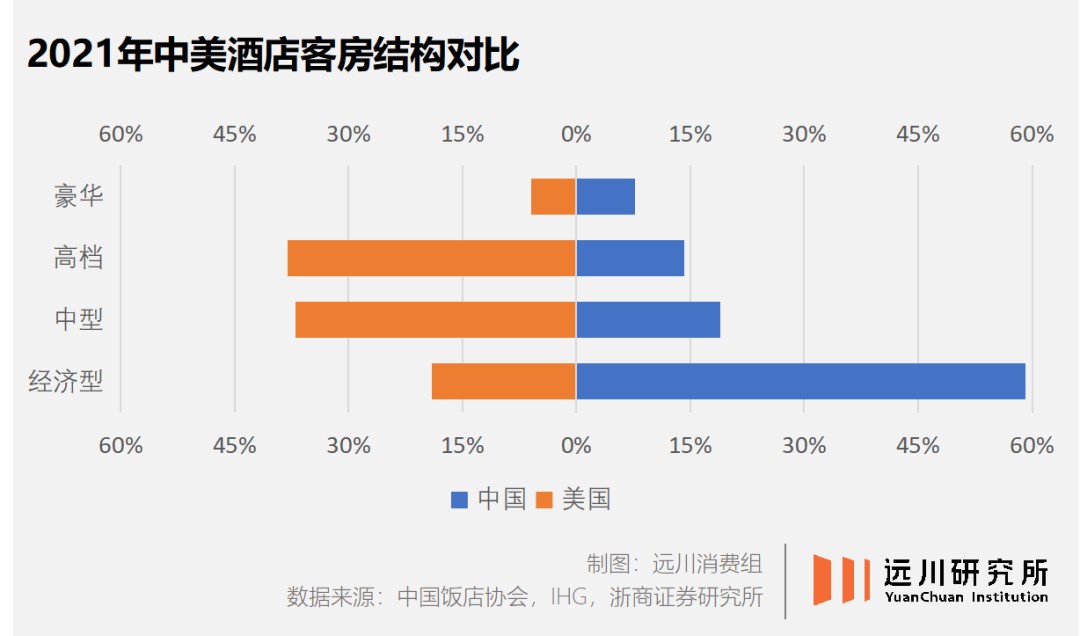

但归根结底,酒店的客房结构和一个国家的居民收入结构息息相关。以美国为例, 其高收入、中等收入、低收入人群占比分别为 11.10%,50.93%和 37.96%,其高、中、低端酒店占比分别为 19.96%,44.32%,35.71%,呈纺锤形。

而在中国,50%以下的客房都是经济型。这对应的,是虽然中国老百姓有“穷家富路”的传统思维,但囊中羞涩的现实,决定了中国连锁酒店的涨价梦想必然会遭遇巨大的阻力,供给和需求会长期博弈。

今年五一酒店价格的暴涨,显然不代表老百姓在过去三年挣了大钱。但闷罐了这么久的中国人的确想要出去走走了,需求是刚性的,中国人不得不去接受“解封后一个长假就掏空三年旅行经费”的可能性。

除了供需的错配,酒店短期暴涨还有一个更隐秘的因素。

如果对比美国,不难发现尽管美国酒店行业集中度更高,但却很少出现节假日暴涨的情况。相应地,对比中美酒店集团的财报也会发现,美国酒店四个季度的营收相对均衡,而中国酒店总是第二、三季度迎来短期的业绩暴涨。

忽高忽低的酒店价格,和起起伏伏的酒店营收,折射出了中美两国市场微妙却又影响深远的差异:

发达国家的人手握几十天的年假,说走就走。而绝大多数中国人,都只在五一、十一有假可休,他们不得不和成千上万人在亚龙湾扎堆、在坡子街排队,活成假期旅游实时热搜里的一个背景。

参考资料

[1]中国酒店连锁化率天花板探讨,中泰证券

[2]中高端酒店龙头,定义生活方式酒店品牌,安信证券

[3]酒店行业深度:二十载沉浮写龙头故事,成长周期之争看谁领盛衰,方正证券

[4]酒店周期论系列报告之三:房价提升空间与轻资产化发展探究,申万宏源研究

[5]锦江酒店首次覆盖报告:经营、资本双轮驱动,出行放开酒店龙头率先受益,开源证券

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。