编者按:本文来自微信公众号 财经十一人(ID:lcaijingEleven),作者:刘丁,编辑:尹路,创业邦经授权转载。

27岁成功打造UC浏览器,37岁开始造车的何小鹏,在最近几十天里,正闪转腾挪。

他正努力扭转拥有三个造车基地、32万辆年产能、5个主力车型、约1.6万名员工、年销量却下降到10万辆上下的小鹏汽车的命运。

此前,何小鹏及其团队在小鹏汽车2023年6月20日的股东大会上获得了授权,可以最多发行、配售不超过当日总股本20%的新股用于融资。

随后在7月26日,小鹏汽车与大众汽车集团达成交易,向大众汽车集团出售4.99%的股权,换取7亿美元现金,折合人民币50亿元。(按照1美元兑换人民币7.26元计算)

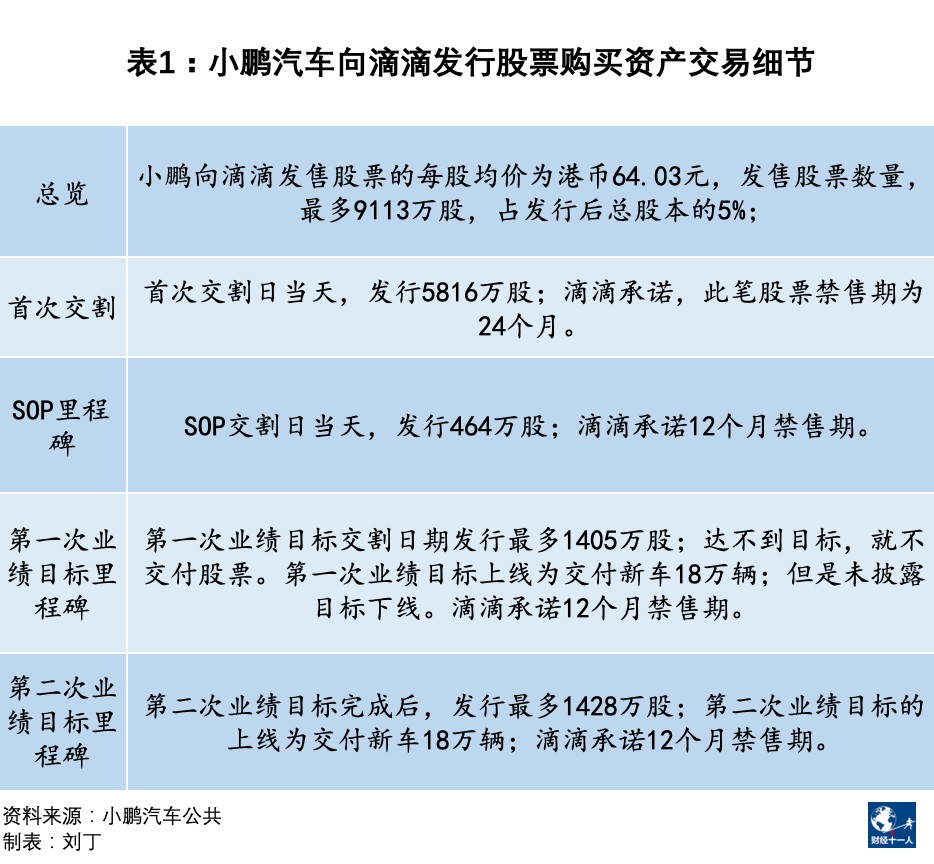

8月27日,小鹏汽车(9868.HK)宣布用最多约5%股权收购滴滴的造车业务资产,并与滴滴达成战略合作关系。

与滴滴、大众的合作,究竟对小鹏汽车有多大帮助?

与大众和滴滴的合作,改善的是小鹏汽车一两年后的处境,但对小鹏来说,能否走出当前困境才是关键。窗口期相当有限,也就半年左右时间,新能源车市场的竞争激烈而残酷,竞争对手不会给小鹏更多机会。

即将步入47岁的何小鹏,正背负着巨大压力,与时间赛跑。

01滴滴和大众能带给小鹏什么?

与滴滴和大众的合作,效果都是拉升市场对小鹏汽车未来的预期,与滴滴的合作提升的是未来的销量预期,与大众的合作提升的是小鹏汽车通过技术和产能变现盈利的预期。

滴滴的造车业务称为“达芬奇项目”,于2021年启动,2021年亏损7.63亿元,2022年亏损26.38亿元。该项目已经接近开发完成,即将进入车辆量产交付阶段(SOP阶段)。

小鹏汽车接手之后,达芬奇项目更名为MONA项目,原滴滴团队将继续保持独立运作。2024年将推出第一款15万元级别的A级车型,该车型的“含鹏量”并不高,大部分是滴滴团队的成果。

在战略合作协议中,滴滴承诺在其共享出行平台上帮助小鹏汽车销售车辆。双方也在股份购买协议中设定了两个业绩考核目标,两次考核期的最高销量目标均是18万辆,如果能达成,小鹏汽车将向滴滴支付股权对价。

在小鹏汽车与滴滴的合作中,双方都不需要支付现金,双方的获利空间完全基于未来的销量预期。

而在与大众汽车集团的交易中,小鹏汽车获得了真金白银和技术能力变现的预期。

现金部分,小鹏汽车用4.99%的股权和一个无投票权的董事会观察员席位换来了7亿美元现金。

技术合作方面,大众汽车集团与小鹏汽车合作,基于其G9的车型平台,以及其智能座舱和高阶辅助驾驶技术,共同开发两款中型纯电动车型,以大众品牌在中国市场销售,预计2026年投产。

综合来看,与滴滴和大众的合作效果如何,关键要看滴滴和大众能达成多大规模的销量,而滴滴和大众此前的表现并不能给人充足的信心。

滴滴于2019年曾与比亚迪合作推出定制的网约车D1,其总销量不到5万辆;2022年开始D1车型开始推向个人用户市场,销量表现同样不理想。另一方面,小鹏汽车在15万元这一价位区间的两款车型G3i和P5销量表现也不理想。

两个此前并没有15万元畅销车开发经历的团队,其开发的车型要面对比亚迪、埃安这两个长期深耕这一价位区间,并在网约车领域口碑良好的竞争对手,想要成功难度不小。

大众汽车集团的优势是车型的产品定义能力。历史上,大众的车型经常成为各级别市场的标杆车型。以大众的ID系列电动车为例,虽然在中国市场的销量表现难言优秀,但是在欧洲市场,ID系列就是纯电动车市场中唯一可以和特斯拉对抗的产品。

在中国市场,ID.3车型大幅降价之后,销量也开始显著上升,对于最为挑剔的中国新能源车消费者来说,大众的纯电动车虽有短板,但只要价格合适,依然是很多消费者偏爱的选项。

但是传统大型车企与造车新势力的合作此前还没有先例,双方在产品定义和开发流程方面差异巨大,大众和小鹏是可以跨越鸿沟,达成1+1>2的效果,还是在矛盾与分歧中不断内耗,目前还是未知数。

02眼前难题vs良好预期

小鹏汽车的现实困境让何小鹏的压力越来越大。

近两年,公司股价在持续下挫。

2021年12月底,小鹏汽车股价达到220港元左右的高点;2022年9月23日,下跌到约51港元的时候,何小鹏宣布投入3000万美元增持股票,但之后股价继续下跌到最低约25港元。

(图注:小鹏汽车股价走势,图片来源:东方财富)

除了股价下跌,股东中也开始出现反对的声音。2023年6月20日的股东大会上,在表决是否授权何小鹏融资时,小鹏汽车A类普通股表决票中出现了21%的反对票,而当日其他议案几乎都是全票通过。

大众汽车集团的50亿元,是小鹏汽车近2年来首次利用股权融资。2020和2021年,小鹏汽车融资活动带来的现金流分别为343.3亿元和146.3亿元,主要是发行股票所得,但2022年以来小鹏汽车股价下跌,融资环境变差,小鹏汽车未再利用股权融资。

50亿元并不算多,小鹏汽车2023年上半年亏损额为51亿元。

问题的根源在于小鹏汽车的销量不佳,自造血能力不足,在手资金也越来越少,需要进一步融资输血。

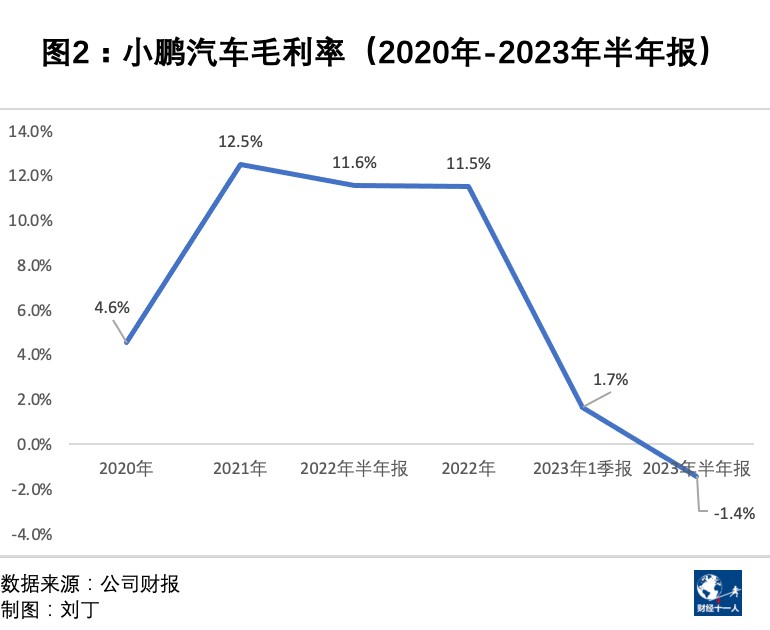

小鹏汽车的毛利率自2021年持续下降,2023年上半年,跌至-1.4%。

汽车企业的销量统计口径可分为批发销量、零售销量,按渠道分,可分为自营渠道、经销商渠道、二手车商渠道、网约车平台渠道。

健康的状态是指:车型受欢迎,甚至出现各渠道争车源、消费者加价购车、等车时间长的情况;不健康的状态是指:车企为了刺激销量数据,向经销商压货,计入车企的批发销量数据;折价向二手车商压货,二手车商购买保险上牌,计入车企的零售销量数据;以各种手段,让网约车司机购买,提升实际交付数据。

不健康的状态下,车企会有销量,但卖车不赚钱,甚至亏钱。长时间销量不振,还会导致存货减值。

小鹏汽车在2023年半年报中解释,毛利率为负,主要是源于促销增加以及新能源车补贴取消,以及G3i车型有关的存货减值。

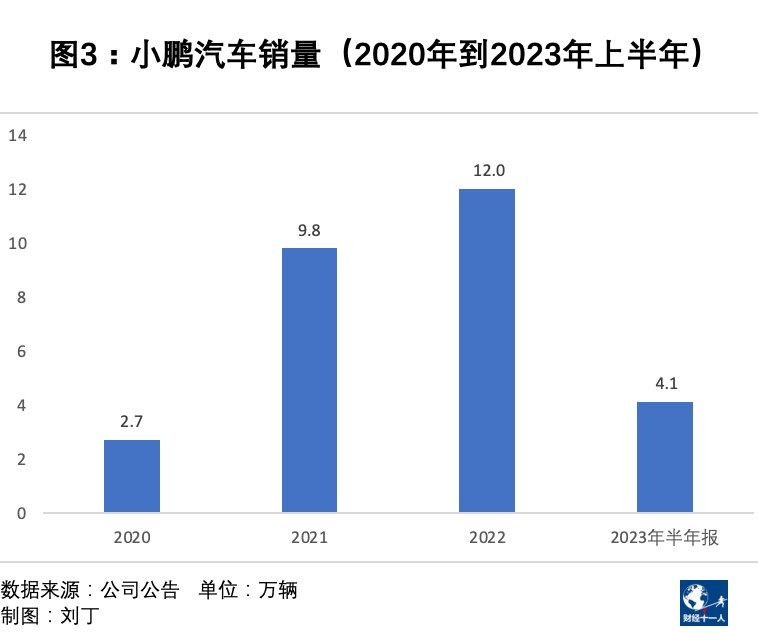

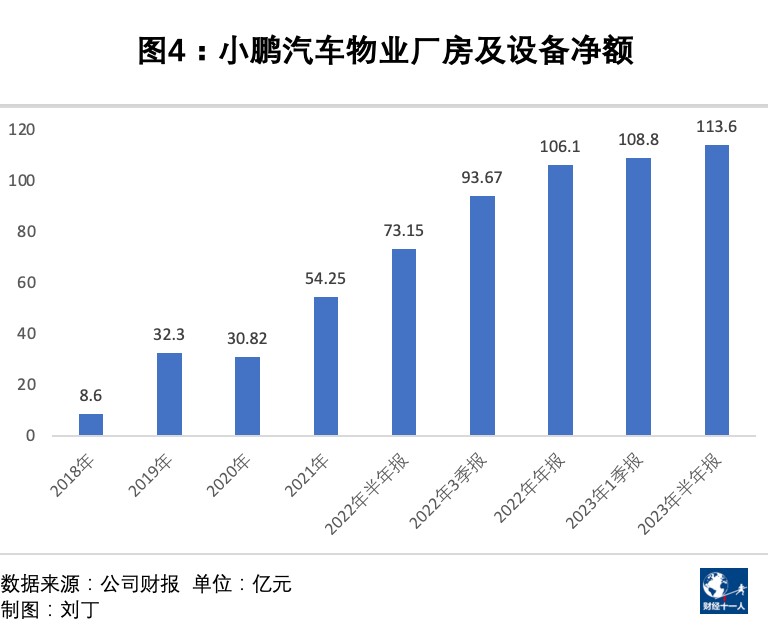

产能利用率方面,小鹏汽车近两年建成投产的产能巨大,肇庆工厂年产能20万辆,年产能12万辆的广州黄埔区工厂2023年2月刚刚投产,另外在武汉还规划了年产10万辆的工厂。

现有产能合计约32万辆,但其2023年上半年销量仅有4.1万辆。

生产线、制造设备、工厂厂房属于固定资产,其折旧计入制造成本,如果公司产能利用率持续偏低,高额折旧势必造成巨大的成本压力。

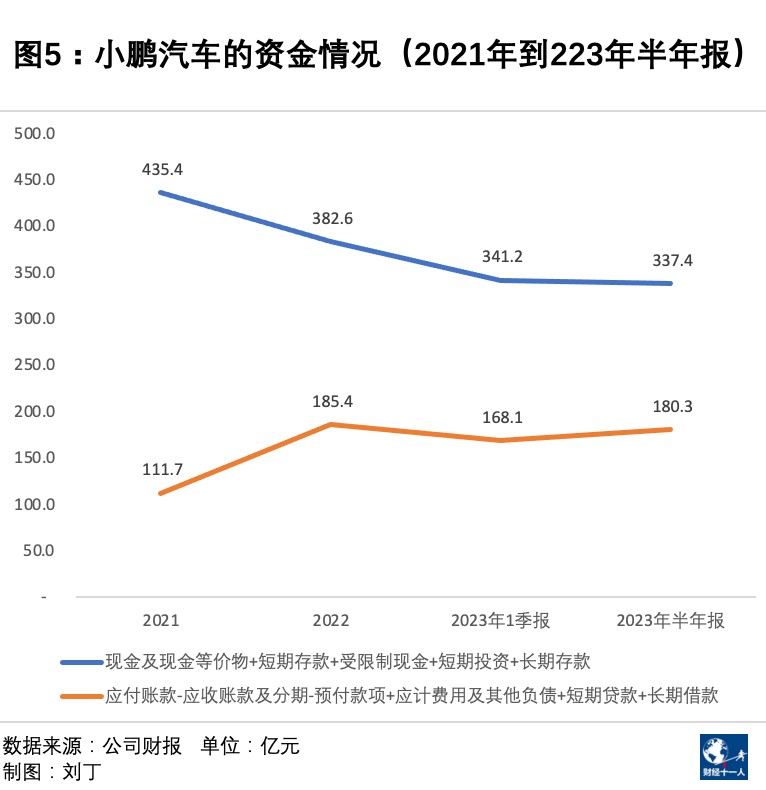

最关键的是小鹏汽车的资金情况,截至2023年6月30日,小鹏汽车的在手资金为337.4亿元。仅从账面看,小鹏汽车的在手资金规模在持续下降,2021年其在手资金为435亿元。

此外,小鹏汽车在业绩报告中披露的在手资金统计口径,是现金及现金等价物、受限制现金、短期投资及定期存款的总和。这些资金除满足日常流动性所需,还要用来应付潜在的负债,例如公司的应付账款与应收账款的差值、短期贷款、长期借款。

自2021年以来,小鹏汽车的潜在负债规模从112亿元增加到了180亿元,小鹏汽车2022年的净亏损额为91亿元。

实际上,几乎所有造车新势力,2023年都在急于寻找新的资金。

小鹏汽车与大众和滴滴的合作,的确提升了未来的销量预期,也打开了技术、产能变现的想象空间,但小鹏真正的关键问题是解决近在眼前的销量和现金流问题。

在销售方面,售价20万元起的新车型G6是小鹏最大的希望。2023年6月上市后,G6当月销量244辆,7月作为第一个完整交付月,销量3937辆,8月销量突破7000辆,势头喜人。

在融资方面,何小鹏的运作已经见到成效,除了从大众汽车集团获得50亿元,小鹏汽车的股价也显著反弹,自2023年6月20日何小鹏获得董事会授权增发股票融资以来,股价从每股约45港元上涨到超过70港元,这有利于小鹏汽车今后的股权融资。

何小鹏曾于2022年底表示,小鹏汽车最困难的时期是2023年中期,从2023年第三季度开始,小鹏将走出困境。从2023年7月开始宣布的各种合作,G6上市之后的销量回升,似乎表明何小鹏所言非虚。

在改善未来预期方面,何小鹏已经做得足够多足够好,但良好预期并不意味着现实困境可以迎刃而解,小鹏汽车的三个当务之急仍然待解:

1、新车型G6的销售能否带动毛利率快速转正?

2、现金流持续失血的势头能否得到遏制?

3、产能利用率能否有效回升?

中国新能源车市场竞争越来越激烈,价格战几乎成为常态。2024年,随着大型车企的新一代纯电动车型陆续投入市场,留给小鹏汽车的市场空间将越来越小,小鹏汽车需要在2023年内就让这三个问题得到明显改善。

能否解决这三个问题,小鹏汽车2023年三季报中会显露端倪,2023年年报会给出答案。这两份报告发布的截止时间是2023年10月31日和2024年4月30日,何小鹏需要加快速度。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。