编者按:本文来自微信公众号 蓝海亿观网(ID:egainnews),作者:亿观资讯组,创业邦经授权转载。

被业内称为“美版拼多多”的Wish即将被出售。

近日,Wish母公司 ContextLogic Inc. 宣布,计划将Wish 电子商务平台出售给 Qoo10。

Qoo10是亚洲一家颇具影响力的电子商务平台,其总部位于新加坡。

一旦Qoo10完成对Wish的收购,Wish将正式成为Qoo10业务系列的一部分。在完成收购之前,Wish的品牌和平台将按照以往的正常运营。

该交易预计将于2024年第二季度完成。在此之前,卖家(商家)服务条款和Wish联络方式保持不变。交易完成后,所有的卖家将进行过渡。

Wish折断了低价的“翅膀”

Wish成立于2010年,最初是一家技术服务商,其两位创始人Peter Szulczewski和张晟都是硅谷技术狂人,对算法有较为深刻的研究。

因此,Wish刚开始的业务,就是利用算法向用户推送一些商品广告。

2013年,Wish加入商品交易系统,向电商平台转型。Wish创始人Peter很早就认识到了美国“五环外下沉市场”的潜力。他引用美联储的数据称:“(当年)41%美国家庭的流动资金达不到400美元。”

确实,近50年里,美国中等收入家庭规模从61%减少到了50%,而低收入家庭却在不断增长。(文末扫码,入精选卖家交流群)

为此,Wish猛攻下沉市场,主打极致的低价和性价比,发动大批卖家提供白牌产品,折扣率超过市场同类的85%。

同时,依靠社交裂变的玩法、算法推荐和大手笔砸广告,一度成为全球下载量最大的购物APP。

在转为电商平台不到一年的时间里,Wish平台交易额就超过1亿美元,两年内估值翻了近十倍,达到30亿美元。

2020年末,Wish迎来了高光时刻,在美上市后,MAU超过一亿,当年营收同比增长31.5%,突破25亿美元。

然而,Wish很快就滑入下行通道。

据Wish 2022年Q3财报显示,截至2022年9月30日,Wish月活用户跌落到2500万左右,仅剩下高峰期的四分之一。

与此同时,Wish的营收与利润双双暴跌。

2022年,Wish营收出现断崖式下跌,仅为5.71亿美元,同比下降72.61%,净亏损达3.84亿美元。

那么,手持“低价”这块敲门砖的Wish,为什么没有像拼多多那样高唱征服的凯歌?「蓝海亿观」认为,这是因为,Wish的飞轮转不下去了。

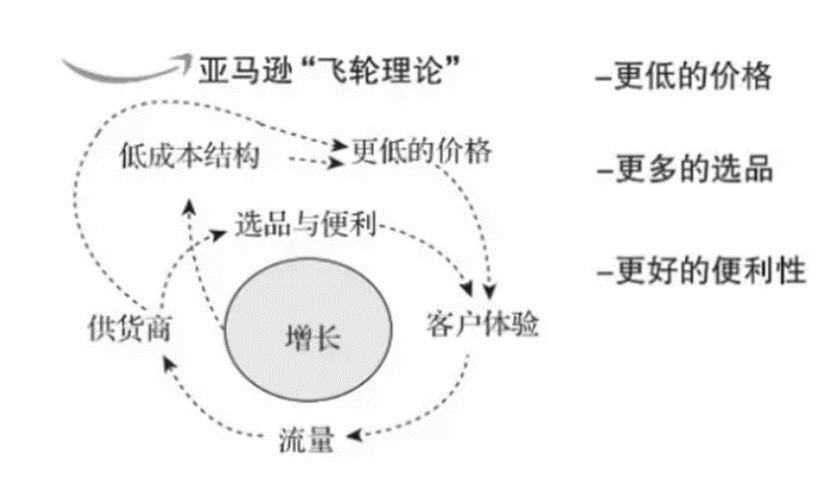

亚马逊有个知名的“飞轮理论”:通过持续引入优质的供应商和卖家,为消费者提供更多的选品——更低的产品、更好的便利性——不断提升客户体验——从而产生口碑效应,带来自来水流量和更多客户——吸引更多的优质供货商和卖家,形成不断旋转的飞轮,滚滚向前。

在飞轮运转的第一阶段,Wish依托中国庞大的卖家和工厂,以“低价”为枪头(以极低店铺开设门槛、上传商品无费用等政策),很快实现卖家和买家同步暴涨、GMV不断创出新高的局面。

可以说,在第一阶段,Wish将飞轮转得如风火轮一般,卖家、买家、GMV爆发式地增长。

然而,到第二阶段,Wish的飞轮转得很吃力,甚至慢慢转不动了。

因此,伴随着大量卖家涌入,新店铺也批量涌现,商品供给量大幅增加,Wish的“盘子”一下大了很多。

受Wish定位的影响,许多卖家为了维持极致低价,都在比拼谁的质量更差,最终导致Wish的商品质量良莠不齐,售后服务泥沙俱下,引发了大量消费者的投诉和不满,整个平台陷入了一种“乌烟瘴气”的状态。

Wish病急乱投医,对卖家进行大规模罚款,同又搞出了“加价”政策,引发了许多卖家的不满和反击。

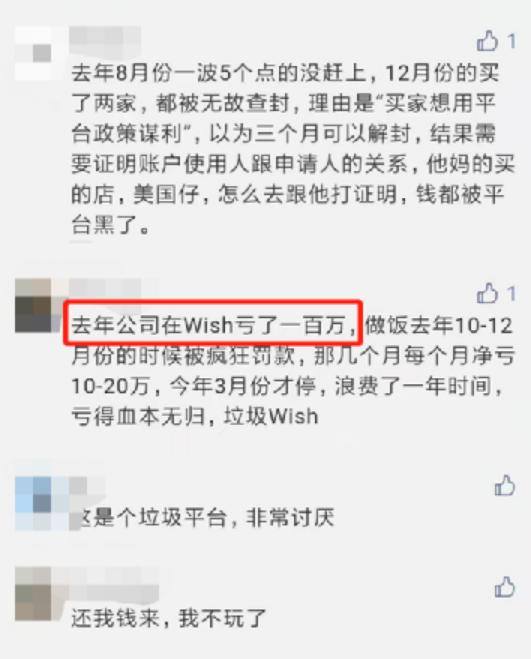

有卖家透露,因Wish罚款,导致店铺余额变成负数,从倒欠10万至40万不等。

另一刘姓卖家反馈,他的公司在Wish上被疯狂罚款,亏损至少一百万,每个月都净亏损10-20万。

图/卖家留言

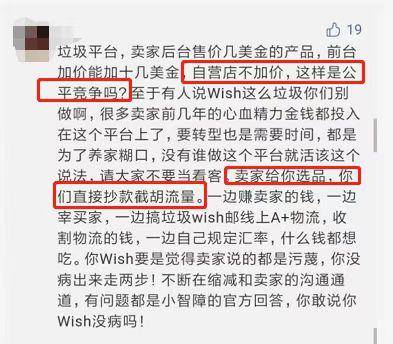

除了巨额罚款,卖家对Wish擅自加价的行为极为不满。

卖家们反馈,在后台设置的产品售价仅几美元,Wish平台能上调价格,直接加价十几美元。但是Wish却不会给自营店的产品加价,这就导致了卖家产品的价格不具备竞争力,违反公平竞争原则。

图/卖家留言

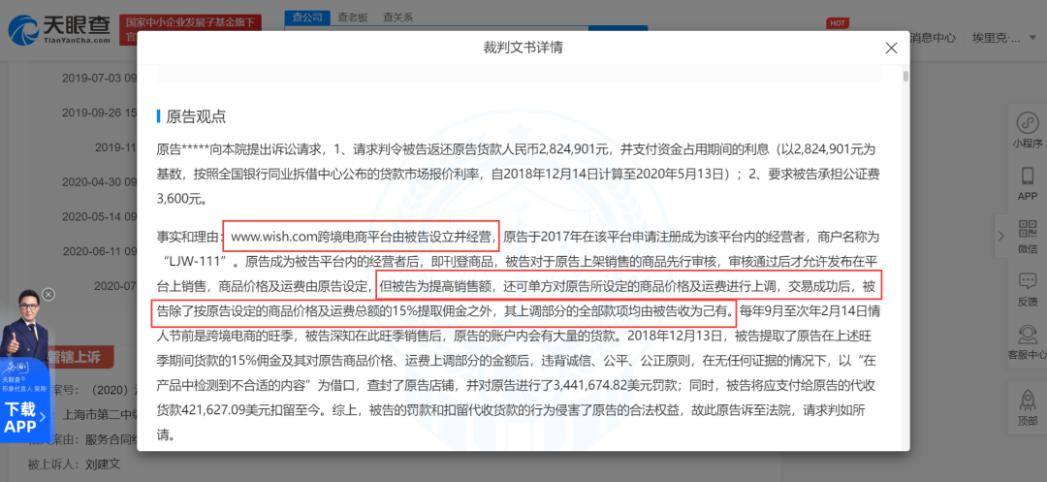

再加上罚款等其他缘由,卖家刘某甚至将Wish在中国的子公司上海薇仕网络科技有限公司告上法庭。

总结说来,在“飞轮”运转的第二阶段,Wish顾前不顾后,顾后不顾前,左支右绌,晕头转向,导致整个平台陷入巨大的生态性灾难,许多卖家失望而走。

诸多不利因素叠加之下,Wish一步一步地走入深渊, 最终落得了个被出售的结局。

可以说,低价策略在飞轮的第一阶段,是非常奏效的,但到了第二阶段,要有很强的供应链和平台生态管控能力,才能让飞轮继续良性运转。

Qoo10收购Wish的背后

Qoo10跟Wish一样,也是一个全品类的平台,从时尚服饰到家居用品,从数码产品到美容护肤等,进行了全面覆盖。

本质上讲,Qoo10是一个立足于新加坡,以亚洲为中心,并向全球市场辐射的电商平台。

Qoo10有6个站点,分别在新加坡、印度尼西亚、马来西亚、日本、印度和韩国,在新加坡表现强势。其日本的站点由eBay收购并运营,因此Qoo10并没有掌握经营权。

如果包括提供语言在内,目前提供服务的国家有24个,其中也有不少平台还未使用Qoo10进行命名。

因此,Qoo10号称为一个“全球性的电商平台”,但影响力主要局限于亚洲地区。

为了进行全球化的扩张,Qoo10在开启了“大购买”模式,以实现更快速的全球扩张。

以韩国市场为例,从2022年底开始, Qoo10 开始持续收购韩国国内的电子商务平台,包括Tmon、interpark、Wemakeprice。

这三家电商平台有一个共同点——第一代电商公司且在市场占有率方面都出现了下滑。

interpark于1995年上线,Tmon和Wemakeprice分别在2010年5月和10月上线。近年来,这些平台的市占率都在持续下降,2020年,Tmon在韩国电商市场的占有率为4.3%,Wemakeprice下滑至3.1%,而interpark则被推测为在1%以内。

很显然,Qoo10收购的3家企业确实失去了成长动力。

比起推出新的平台并从零开始积累知名度,直接收购在电子商务市场内已有一定知名度的平台,其发展会来得更加迅速。

其收购Wish的逻辑也是一样的。

Wish增长乏力,但曾经是一个火遍欧美的购物App,拥有较大的品牌知名度。收购Wish之后,Qoo10利用其根基,更加顺利地发展美国市场。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。