编者按:本文来自微信公众号 医曜(ID:yiyao-jinduan006),作者:黄仲平,创业邦经授权转载。

中国医药产业正处于由“仿制”走向“创新”的历史关键节点,投资者关心的不再是过去的业绩,而是谁会成为医药赛道的下一个爆点?

在此前文章中,我们曾先后复盘过ADC、GLP-1、小核酸药物等热门赛道,而近期被MNC集中布局的放射性核素偶联药物(RDC)赛道实则也具有爆发的潜力。

长期以来,由于核药放射性的特殊属性,使得国内这一赛道的发展曾一度遭遇了诸多制约。但随着前沿科技的深入推进,越来越多可靠的手段被应用到核药上面,国内政策也由谨慎逐渐转变为鼓励,点燃了资本关注核药的热情。

谁是国内核药赛道龙头呢?谁又会成为资本市场追捧的幸运儿呢?这一切的答案或许就在于中国核药赛道的发展历史中。

政策春风吹进核药赛道

核,一个让人谈之色变的词汇。由于核物质具有放射性,因此国内对核的各产业应用极为谨慎,这其中自然也包括了核药赛道。所谓核药,指的是放射性药物,既可用于医学显像诊断,也可用于临床治疗。

在医学显像诊断方面,主要分为脏器显像用药物和功能测定用药物两大类,主要使用的核素为F-18、Ga-68、Tc-99m、C-14等。脏器显像用药物,又称显像剂,进入体内特异性聚集于靶器官或组织,用适当的手段和仪器对其产生的γ射线进行探测,从而获得药物在体内的位置及分布图像;功能测定用药物进入体内后,可选用特定的放射性探测仪器测定有关脏器或血、尿、粪中放射性的动态变化,以评价脏器的功能状态。

图:常用显像诊断用放射性药物的临床应用分类,来源:光大证券

图:常用显像诊断用放射性药物的临床应用分类,来源:光大证券

治疗用核药则是通过口服或注射方式,将放射性药品高度选择性浓集在病变组织,产生局部电离辐射生物效应,抑制或破坏病变组织,从而发挥治疗作用。主要用于肿瘤、甲亢、类风湿性关节炎、肿瘤骨转移引发的骨痛等,包括靶向治疗药物与短程放射治疗药物,主要使用的核素有I-131、Y-90、Lu-177、Ac-225、Ra-223等。

图:常用治疗用放射性药物及其主要应用,来源:光大证券

图:常用治疗用放射性药物及其主要应用,来源:光大证券

据Insight统计,目前美国获批上市且未退市的核药共有57种,其中49个为诊断用放射性药物,6个为治疗用放射性药物,1个为诊断/治疗用放射性药物;而在国内,截至2023年10月,国内已有42款放射性药物获国家药监局批准上市,其中24款放射性药物仅用于诊断、15款放射性药物仅用于治疗、3款放射性药物既用于诊断也用于治疗;还有32款放射性药物处于临床试验及申请上市阶段。

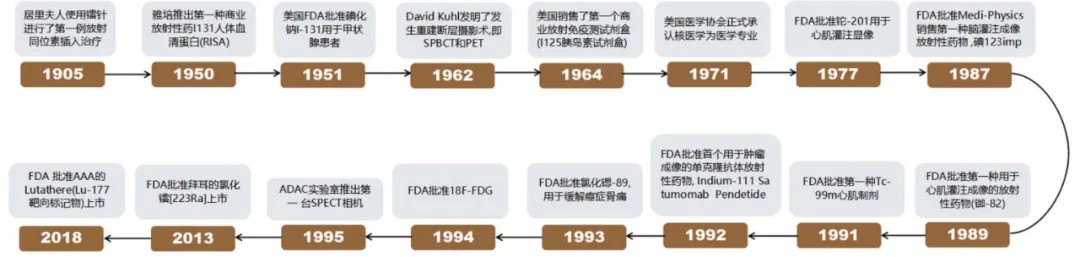

核药虽然上市的药物并不多,但其却已经拥有百年历史。早在1905年,居里夫人就通过创制的镭针,进行了第一例放射性同位素的插入治疗,揭开了放射性药物发展的序幕;20世纪30年代后,更多放射性同位素的应用逐渐被重视起来。

图:核药发展历程,来源:德邦研究所

图:核药发展历程,来源:德邦研究所

我国最早的核医药要追溯到1956年,并在随后多年迎来快速发展。1987年,我国研制出99mTC标记盒(诊断药物主要有99mTc标记的各种化合物,占核医学诊断用药的80%以上)、裂变型99Mo-99mTC发生器,开始实现部分进口替代;1994年,中国成功研制质子回旋加速器,可以批量生产F-18核素,开启了中国正电子放射性药物国产化制备阶段。

但较为遗憾的是,由于监管层面较为严苛的态度,以及不能适应放射性药物特点等问题,中国核药创新研发逐渐停滞。按照前几年出台的规定,药品注册过程中的实验阶段要求在GLP实验室里完成,同时放射性药物又必须符合辐射安全监管的体系。但多年来我国并没有既可以处理放射性材料,又具备GLP资质的实验室,这就影响到放射性药品新药的研发和申报。

不过,这一切在2021年开始全面转变,政策春风持续吹进核医学赛道。

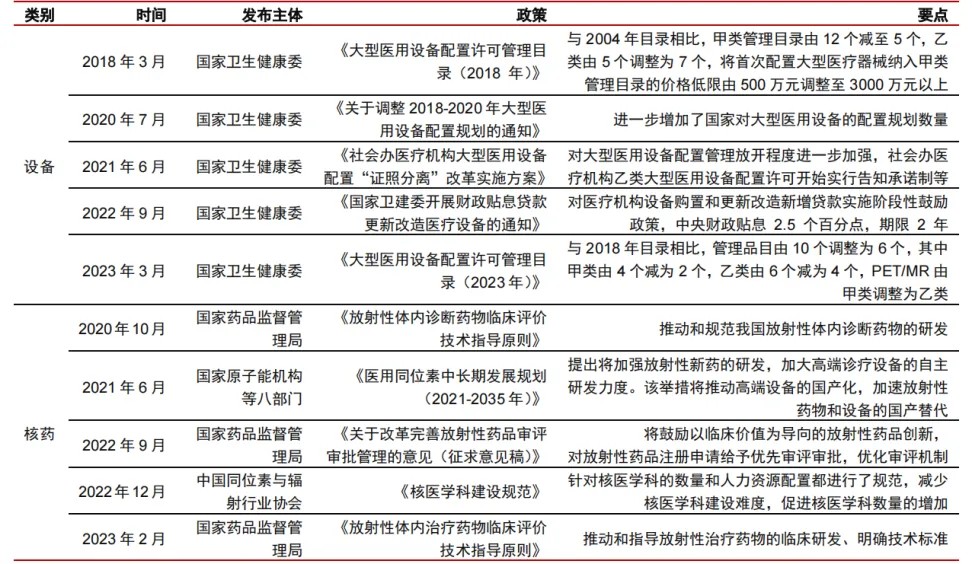

先是2021年,国家发布的首个针对核技术在医疗卫生应用领域的纲领性文件《医用同位素中长期发展规划(2021-2035年)》,明确提出提升中国医用同位素相关产业能力水准,推动和规范中国放射性体内诊断药物的研发;而后又在2022-2023年中,密集推出多个推动核药发展的政策。

图:国内核药产业相关利好政策梳理,来源:中信证券研报

图:国内核药产业相关利好政策梳理,来源:中信证券研报

由谨慎转向推动,政策春风有望成为核药发展的核心推力,不过核药想要完全落地,依然需要多领域多部门相互协力,整个产业仍有很长的路要走。

核药2.0

现阶段,核药赛道正在经历一次由技术更替而引发的产业迭代。

早期获批的治疗性核药多为非靶向药物,即利用放射性同位素本身的体内富集特点对患者进行治疗,这会杀伤正常细胞,不良反应较大。进入2.0时代后,具备靶向功能的RDC逐渐成为核药领域的研发新宠。

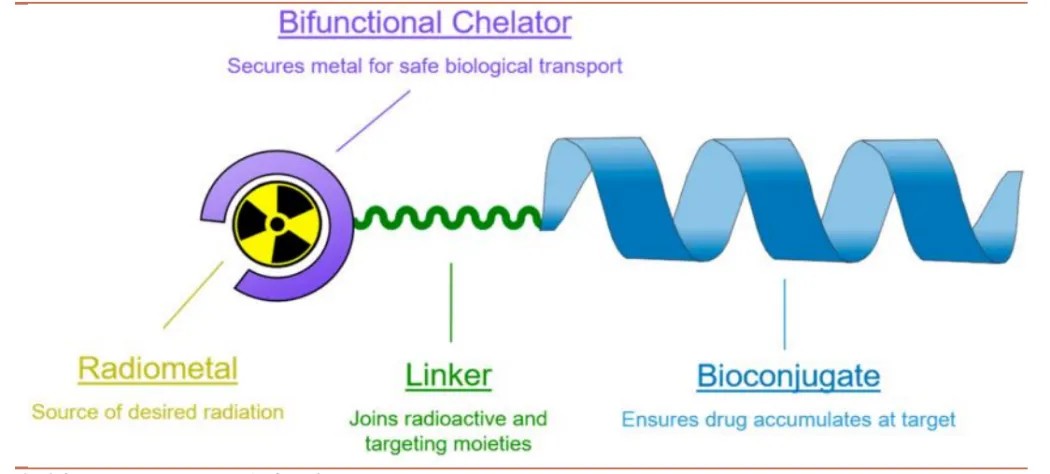

与ADC原理类似,RDC也是将精准靶向分子和强力杀伤因子用连接臂偶联在一起而设计开发的一种药物形态。理想的核素偶联药物应同时具有高肿瘤靶向性、低免疫原性以及适度的体内半衰期等优势。

图:RDC结构示意图,来源:招商证券

图:RDC结构示意图,来源:招商证券

自2016年以来,FDA一共批准了9款RDC药物,涉及6个新分子实体;其中7款为肿瘤诊断产品,2款为肿瘤治疗产品。目前靶点集中于前列腺特异性膜抗原(PSMA)和生长抑素受体(SSTR)上。

纵观全球RDC赛道,诺华是当之无愧的领跑者。其早在2017年就以39亿美元的价格收购当时的核药龙头AAA公司,而后又在2018年以21亿美元收购Endocyte公司,并获得两款重磅治疗用放射性药物镥[177Lu]-氧奥曲肽(商品名:Lutathera)和镥[177Lu]-vipivotide traxetan(商品名:Pluvicto)。

Lutathera是一款177Lu标记的生长抑素类似物肽,分别于2017年10月和2018年1月在欧洲和美国获批上市。上市首年,Lutathera的销售额就达到了1.67亿美元,次年增长至4.41亿美元,在最新的2023年财报中,Lutathera已实现6.05亿美元的销售额。

同时,诺华的另一款明星核药Pluvicto也展现出强劲增长潜力。这款药物于2022年3月获FDA批准上市,用于治疗前列腺癌成人患者。Pluvicto在上市首年就获得2.71亿美元的销售额,2023年销售额更是同比增长261%达到9.8亿美元。

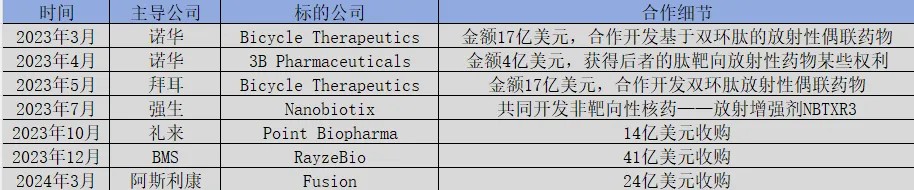

重注核药赛道的并非只有诺华一家。2023年以来,各大MNC开始集中入局核药赛道,融资并购交易频发。

图:MNC在核药赛道并购一览,来源:锦缎研究院

图:MNC在核药赛道并购一览,来源:锦缎研究院

从MNC一连串的重磅布局看,核药RDC正在复制当年ADC赛道的火爆场景。当大量资本入局后,这个赛道极有可能在未来数年中迎来爆发式增长。

谁能乘上核药东风

核药研发,需要专业的资质条件、丰富的核医学诊疗经验、伦理委员会保障及科学规范的试验机构管理;而且核药制造商还需要合格的防辐射生产设备和屏蔽设计,取得辐射安全许可证,整个生产过程由专业资格技术人员操作并监督,同时需要符合药品生产质量管理规范。

这就导致核药赛道呈现“双高”的特点,即进入壁垒高、行业集中度高。造就了我国传统核药格局中,中国同辐与东诚药业长期“双寡头”垄断的市场格局。

中国同辐作为国内核医药行业领军企业,深耕行业30多年,拥有无数光环加身。它是国内显像诊断和治疗用放射性药品、尿素呼气试验药盒和测试仪、体外放射免疫诊断药盒的最大生产商;国内最大、品种最全放射源产品生产商;中国医用钴[60Co]的首个及唯一国内供应商;国内唯一一家提供辐照设备上游生产及下游设计安装的服务商。

旗下拥有原子高科、原子科兴、中核高通、宁波君安和中核海得威等子公司,多个产品的市占率均为国内第一,碘[131I]化钠口服溶液、氯化锶[89Sr]注射液市占率超90%;氟[18F]脱氧葡糖注射液超80%;锝[99mTc]标记注射液超70%等。

悠久的历史背景,庞大的产能优势,已然形成中国同辐核心竞争优势。从整体业绩看,中国同辐的总营收从2017年的26.72亿元增长至2022年的61.46亿元,同期归母净利润从2.71亿元增长至7.55亿元,不论是总营收还是净利润都呈现大幅增长态势。

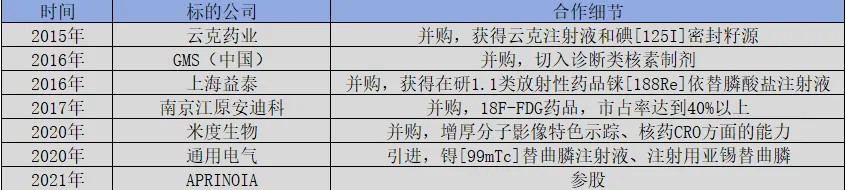

不同于中国同辐的根正苗红,东诚药业则是通过一系列并购,逐渐构建起从诊断用核药到治疗用核药的全产业链体系。

图:东诚药业核药赛道并购一览,来源:锦缎研究院

图:东诚药业核药赛道并购一览,来源:锦缎研究院

重点产品包括诊断类正电子药物氟[18F]脱氧葡糖注射液、单光子药物锝[99mTc]标记药物和其他药物尿素[14C]胶囊,治疗类药物云克注射液、碘[125I]密封籽源、碘[131I]化钠口服液等。整体业绩上,东诚药业的核药板块营收从2017年的5.9亿元增长至2022年的9.15亿元,呈现稳定增长态势。

不过,在RDC药物冲击下,这种核药赛道传统“双寡头”格局正在逐渐被瓦解。

2022年2月,远大医药的SIR-Spheres钇[90Y]微球注射液获得国家药监局批准上市,获批的首个适应症为用于经标准治疗失败的不可手术切除的结直肠癌肝转移患者的治疗。这一获批不仅弥补了结直肠癌肝转移局部治疗的空白,标志中国肝脏恶性肿瘤领域迎来了全新国际化精准介入治疗方案。

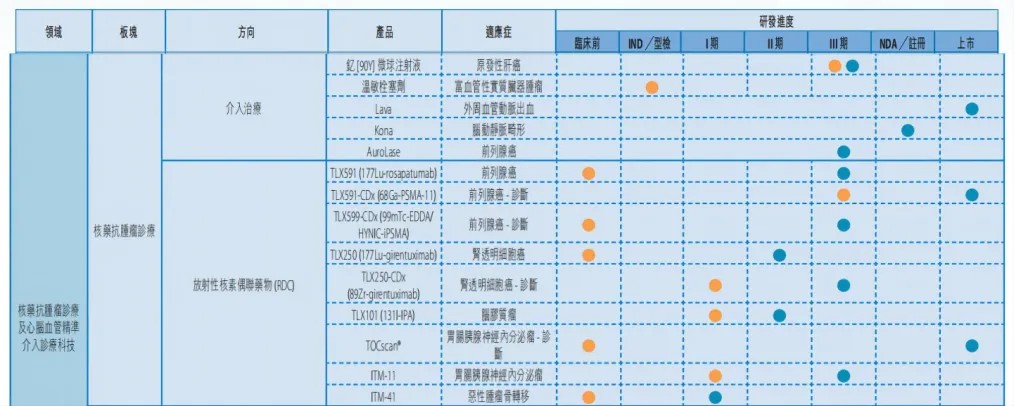

实际上,自2018年开始,远大医药联通过Sirtex、Telix以及德国ITM公司,在抗肿瘤领域逐渐搭建了具有国际化一流水平的核药诊疗平台,目前已拥有10余款全球创新产品,包括钇[90Y]微球注射液及其余9款RDC药物,涵盖68Ga、177Lu、131I、90Y、89Zr、99mTc在内的6种核素,适应症覆盖肝癌、前列腺癌、透明细胞肾细胞癌、胶质母细胞瘤、胃肠胰腺神经内分泌瘤及恶性肿瘤骨转移等。

图:远大医药核药研发管线,来源:远大医药财报

图:远大医药核药研发管线,来源:远大医药财报

聚焦RDC机会的并非远大医疗一家,百洋医药也通过与瑞迪奥合作的方式,拿下了多款RDC药物及核药器械的国内权益。进度最快的为放射性药品99mTc-3PRGD2,这是一款以整合素为靶点的RDC药物,也是我国第一个核医学放射诊断1类新药、全球首个用于SPECT显像的广谱肿瘤显像剂。待99mTc-3PRGD2上市后,百洋医药将独家负责这款RDC药物的中国大陆市场推广及销售。

与此同时,恒瑞医药也磨刀霍霍,准备在核药领域大展拳脚。截至目前,恒瑞医药布局了4款核药,包括2款诊断用核药与2款治疗用核药;诊断用核药镓[68Ga]伊索曲肽注射液(用于诊断生长抑素受体阳性神经内分泌瘤)与镥[177Lu]氧奥曲肽注射液(用于治疗成人胃胰神经内分泌瘤)已经推进至III期临床。

此外,先通医药、智核生物等多家药企均有布局,辐联医药、晶核生物等此前也都完成千万级乃至亿级的融资,核药赛道在资本入局后,正以飞速成长。

虽然核药赛道的发展前景一片光明,但我国核药实则依然面临“卡脖子”问题。

一直以来,制约我国核药发展的真正瓶颈在于核反应堆的缺乏,国内共有5座反应堆可用于生产医用同位素,仅有绵阳研究堆、高通量工程试验堆有批量生产医用同位素的能力,缺乏可大批量生产的商用堆,绝大部分医用同位素依靠进口。

由于反应堆建设周期长、投入大、审批严格,在相当长的一段时间内,我国医用同位素都将依赖进口。这也为我国核药产业的发展增添了几分不确定性。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。