编者按 :本文来源微信公证号君临,作者君临团队,创业邦经授权转载。

张江高科,素有中国硅谷之称。

2000年,时任上海市长徐匡迪高规格接待了张汝京,在遍地良田的浦东,徐市长大手一挥,给了张汝京圆梦的地方。

翌年,在这个叫张江高科的地方,中芯国际拔地而起。

竣工典礼上,400多位海内外同行汇聚一堂,由此开创了中国半导体行业最辉煌的时代。

2001年,武平、陈大同创立展讯通信;

2002年,张帆创立汇顶科技;戴保家创立锐迪科;

2003年,中兴微、晶晨半导体、宏力半导体成立;

2004年,华为海思、朱一明的兆易创新成立。

同样是在2004年,杨崇和创立了澜起科技,全球AMB霸主就此一步步崛起。

1

半导体是一个需要坐冷板凳的行业。

我国半导体行业的兴起皆因武平、陈大同这批硅谷精英的回归,可早在1994年,"史前巨龟"杨崇和就回国创业了。

杨崇和回国时,很多人不理解,放着国家半导体的高薪不要,却要回到芯片荒漠的中国,于杨崇和而言,驱使着他回来的,还是那颗“中国芯”。

可他回来的并不是时候。

90年代,受海湾战争刺激,国家开始高度重视半导体的发展,1992年国务院决定实施“908工程”。

可这种运动式的集中攻关效果并不好,作为908工程代表作的无锡华晶从立项到投产就花了7年,以芯片不到两年的更迭速度,无锡华晶的产品早已过时,首年即巨亏2.4亿元。

杨崇和回国时,908工程在各部门的推诿扯皮下看不到任何希望,杨崇和无奈之下选择在上海贝岭蛰伏,任研发部负责人。

908工程的惨状让高层非常不满,在最高层的支持下909工程在1995年12月正式立项。

909工程出道即顶配:

1、规格最高:最高领导亲自批示,国务院财政赤字拨款,电子工业部部长胡启立亲自挂帅;

2、金额最大:投资额100亿,超建国以来所有集成电路项目的总和。

909工程的待遇让杨崇和看到了希望。

1996年,杨崇和找到电子工业部部长胡启立,一番交谈后,胡部长对杨崇和以硅谷模式在中国发展IC设计业的想法大加赞赏。

要知道908和909工程都选择的集芯片设计、制造于一体的IDM模式,可这条路明显很难,杨崇和选择的Fabless模式为国内企业趟出了一条新路。

胡启立当即表明要为杨崇和站台。

有了底气后,杨崇和找到岑英权和黄浩明,三位硅谷大牛组建了新涛半导体。

新涛的股东团非常豪华,包括国际著名风投华登国际、909工程主体的上海华虹、日本野村证券以及台湾省的一批著名投资公司。

作为国内首家以风险投资+硅谷模式运作的芯片公司,新涛的发展速度非常快。

1999年4月,新涛便拿下了日本松下的订单,开启了中国IC出口发达国家的先河。

此后,公司的产品远销美国、日本、新加坡等国家,2001年的销售额已超过1000万美元。

也是在这一年,新涛被瞄上了。

2001年4月,新涛宣布与美国IDT公司合并,IDT以8500万美元并购了新涛,3年的时间公司增值了8倍。

一众股东皆赚的盆满钵满,唯独杨崇和成了代价,根据协议必须在IDT工作三年。

在2000年后的半导体发展热潮里,杨崇和只能苦苦煎熬,期限届满,杨崇和便走上了二次创业的道路。

2004年,澜起科技成立,取自苏辙的诗句“止为潭渊深,动作涛澜起”,既寄予了对新涛的延续之意,更饱含着对“后浪推前浪”的期望。

杨崇和这次把目光对准了“老东家”IDT,以IDT的拳头产品内存缓冲芯片(AMB)作为发展方向。

当然,原因并不止于此。

2

在908工程失败后,面对海外的技术封锁,胡启立选择了见效最快的道路—与外资合作。

1997年,上海华虹与日本电气(NEC)合资组建华虹NEC,承担909工程的生产项目建设。

不到两年时间,华虹NEC就实现64MB的DRAM量产,依靠NEC的订单,当年即实现盈利,909工程也算小有成就。

可在2000年的半导体萧条期里,美、韩、日三国打的昏天暗地,日本的存储企业被打的溃不成军,DRAM价格被打掉了九成多。

NEC自顾不暇,华虹NEC在2001年巨亏14亿,无奈之下被迫于2004年退出了DRAM领域。

杨崇和目睹这一切,自然不甘心,AMB处在DRAM的上游,不仅能填补国内空白,也算是抢占了制高点。

AMB是英特尔基于X86架构服务器而引入,存在于主存与CPU之间的一级存储器, 主要解决服务器内存增长过快、CPU总线设计跟不上的问题。

AMB芯片,就像CPU的“搬运工”,为CPU分忧解难,不可或缺。

简言之,AMB芯片决定着CPU的性能。

英特尔作为世界CPU巨头,对AMB芯片自然高度重视,IDT能成长为AMB芯片龙头,也是靠着英特尔的扶持。

杨崇和作为技术大牛,水平不是盖的,公司成立次年即推出首款DDR2内存缓冲芯片。

英特尔在对其进行测试时,被实测数据惊呆了:在不牺牲其他性能的前提下,澜起芯片的功耗比世界知名水平低了四成!

功耗是AMB芯片最关键的指标,功耗低能使服务器的功耗成倍降低,业内企业拼命也只是为了降低“零点几”。

经过实地考察后,英特尔停止了自己的产品研发,并联合永威投资向澜起科技投资了上千万美元。

很显然,澜起科技成了IDT的备胎。

不是说澜起科技不行,而是AMB芯片的设计难度太大,要进入主流厂商需要经过严格的认证。

CPU厂商(英特尔)、内存厂(三星、SK海力士与美光等)和服务器提供商(惠普、浪潮等)的三方认证缺一不可。

经过这三轮认证后才能获得合格的内存缓冲芯片供应商资格,且还未必能获得订单。

全球范围的AMB芯片公司都凤毛麟角。

即使获得了英特尔的强援,澜起要冲出来也并不容易,因为内存每一代的技术升级长达四五年,失去一代产品就要眼巴巴的等上四五年。

以DDR4技术为例,标准制定于2012年,基于此技术的内存芯片2015年才上市销售。

在第二代到第三代的更迭演进中,澜起科技都因为产品上市时间晚、量产数量少,与技术更新换代的大机遇失之交臂,AMB业务处于持续亏损中。

这一时期国内半导体企业都过得很惨,在两大工程失败后,又有"汉芯" 之类的糟心事,国家再次选择了"造不如买"的道路。

千禧年后,半导体行业不仅缺乏资金上的支持,连政策的口号也没两句,再次成了被遗忘的角落,张汝京败走中芯国际也不无相关。

好在澜起科技准备充分,在成立之初便选择了两条腿走路,同样基于数字与模拟混合集成电路技术的机顶盒芯片成了公司的现金奶牛。

3

澜起科技的技术水平没得说,仅凭借机顶盒芯片就得以在2013年成功登陆纳斯克。

但成功没那么轻松。

说到机顶盒芯片,君临在前期专门介绍过晶晨半导体,国内机顶盒芯片龙头企业。

作为游走在灰色地带的业务,晶晨的遭遇澜起都轮了一遍,其中以广电总局的打击最沉重。

广电总局为维护自己的市场份额,从2010年开始对“山寨锅”进行全方位围堵,机顶盒芯片厂商被撵的鸡飞狗跳。

晶晨靠着上海文广集团得以强势突围,可黎瑞刚只有一个。

澜起科技初期业绩受影响有限,上市不到半年,股价就飚涨了167%。

可风险都是涨出来的。

澜起的优秀表现引起了空头的注意。

2014年,研究机构Gravity Research发布了对澜起科技的做空报告,主要质疑公司畸高的产品毛利率和大额的关联交易。

坏消息接踵而来,扒粪党发现英特尔在公司上市后就减持了80%的股份。

股价暴跌,投资者集体诉讼,眼看澜起科技要凉,白衣骑士来了。

2014年半导体行业迎来历史级别利好,国家集成电路产业投资基金正式成立。

18年前,国家队在新涛上大赚特赚,18年后,国家队再次来抄底了。

浦东科投和中电投资伸出橄榄枝,2014年11月澜起科技以6.93亿美元成功实现了私有化,中电投资成了大股东。

不得不说,国家队在投资上独具慧眼,澜起科技的机顶盒芯片业务本就是鸡肋,最大的看点是AMB芯片。

十年磨一剑,澜起的内存接口芯片在2014年已取得了历史性的突破。

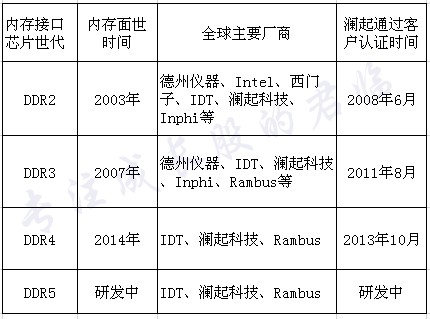

一般而言,内存接口芯片是紧跟DDR内存技术的更新换代而不断演进。

DDR2世代,全球竞争对手超10个,澜起科技没跟上趟。

DDR3世代,竞争对手逐步减少,澜起科技还是没跟上。

DDR4世代,澜起科技终于提前研发成功,全行业熬到只剩3家企业。

剩者为王,惨烈至斯。

澜起科技从2004年开始研发,历时10年才取得成功,内存接口芯片业务整整亏了10年。

澜起科技的真正崛起,得力于公司发明的“1+9”分布式缓冲内存子系统框架,突破了DDR2、DDR3的集中式架构设计,被JEDEC采纳为国际标准,成为DDR4 LRDIMM的标准设计。

JEDEC即固态技术协会,是全球微电子产业的领导标准机构,JEDEC制定的标准为全行业所接受和采纳。

一流企业定标准,二流企业做品牌,三流企业做产品。

澜起科技掌握了行业标准,已真正跨入全球知名IC设计企业的行列。

4

澜起科技崛起后,英特尔慌了。

前脚减持完,后面就唾面自干。

2018年11月,英特尔以1.75亿美元认购了公司10%的股份,这意味着澜起科技的估值已达到17.51亿美元,折合人民币120.6亿元。

这固然有澜起科技即将登录科创板的因素,同时也是英特尔急于实现二者利益的深度捆绑。

这笔买卖一点不亏,先看澜起科技的业绩。

从2016年开始,澜起科技的业绩迭创新高,三年时间,营收增长了6倍,净利润更是暴增了27倍,稳坐科创板“利润之王”的宝座。

十年冷板凳,一朝青云上。

值得一提的是,澜起科技已将机顶盒业务转让给子公司成都澜至,内存接口芯片的业务占比高达99.49%。

澜起科技业绩的爆发来自两方面原因:

1、下游市场的增长;

2、市场份额的增加。

公司下游的DRAM市场高度垄断,三星、SK海力士和美光占据了全球90%以上的市场份额。

前面我们讲过,要进入主流厂商认证难度非常大。

根据公司对证监会的复函,澜起科技早在2012年就与三星、海力士等企业建立了合作关系。

可也仅止于此,直到2015年才开始为他们供货。

2018年公司前五名客户销售金额占比分别为26.93%、25.30%、20.78%、9.04%和8.05%,已锁定了三星、海力士、美光、金士顿等龙头企业。

2018年11月,SVIC No.28 Investment同样以0.2亿美元认购了公司1.11%的股份,这家公司正是三星电子的关联企业。

世上不缺聪明人。

这些年内存条涨成了黄金价,在一个高度垄断的市场,不涨价都对不起自己。

2016年全球DRAM市场规模才410亿美元,2018年已达到创纪录的996.55亿美元,两年增长了143%。

从行业内部看:

Rambus 2018年营收仅2.3亿美元,净利润却暴亏了1.6亿美元,内存接口芯片业务营收占比只有15%,毫无威胁。

IDT 2018年营收为7.05亿美元,净利润0.88亿美元,看上去不错,内存接口芯片业务却增长缓慢,营收占比也只有30%。

综合来看,澜起科技业务纯粹,业绩增速快,市场份额已高达45%,超越IDT就在眼前。

5

接下来的关键是澜起科技的业绩神话能否持续。

先看行业市场规模。

增速没毛病,市场规模却让人大跌眼镜,2018年仅5.8亿美元,40亿人民币。

显然,这条赛道并不够好,也是澜起科技最大的短板所在。

根据IHS Markit预计,由于产品供过于求价格下滑所致,2019年DRAM市场规模将同比下降22%,且市场的疲软可能会持续到2019年Q3。

2019年Q1,三星营收同比下降了33.81%,海力士下降了22.24%,美光科技下降了22.87%。

颓势尽显。

但澜起科技并不是没机会,相反可供选择的路非常多。

2019年Q1,公司的业绩继续高增长,实现营收4.05亿元,同比增长了20.07%;净利润2.26亿元,同比增长了42.02%。

这固然有可能是供应链传导存在滞后性,但更大的可能是公司的市场份额在继续提高。

澜起科技业绩的增长本就不是靠提价,走量才是关键。

靠着70%的毛利率和在行业的垄断地位,公司将获得源源不断的现金流,业绩非常有保障。

仅2018年底,公司的货币资金就高达36.9亿元,压根不差钱。

公司的募投项目主要分两个方面;

一是DDR5的研发。

在这上面,澜起科技盯得很紧。

根据三星、美光等企业的研发进度,DDR5行业标准的制定有望在年底前完成。

公司紧跟JEDEC的步伐,在2018年就启动了DDR5芯片的研发,预计2021年就可实现量产。

二是津逮服务器。

2016年,澜起科技与清华、英特尔共同启动了津逮CPU的研发计划,主要是满足数据中心对高安全、高性能计算的迫切应用需求。

这是一条妥妥的好赛道,2018年全球X86服务器销售额高达705.3亿美元。

受益于BAT对超大规模数据中心的需求,我国的服务器市场发展迅猛,浪潮、联想、华为皆杀入了世界前十。

2018年,公司的津逮服务器CPU已研发成功,现已进入大批量供货阶段,长城、联想等服务器OEM厂商已成功下单。

虽然津逮CPU离成功还有很长的路要走,但澜起科技是冷板凳坐过来的,只要方向对了,总有成功的那天。

内存接口芯片如此,津逮CPU又未尝不可。

6月13日,科创板开板,中国资本市场迎来历史性时刻。

止为潭渊深,动作涛澜起。

有着科创板的BUFF加成,澜起科技的芯片梦不会太遥远。

而这样的企业,也才是科创板真正的支柱。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。