酒店行业的一个核心矛盾是,没有品牌的单体酒店渴望连锁化,它的出路也在连锁化,但是它们的规模和资本、资源却限制了其连锁化的可能性。

而这就是OYO的机会所在。

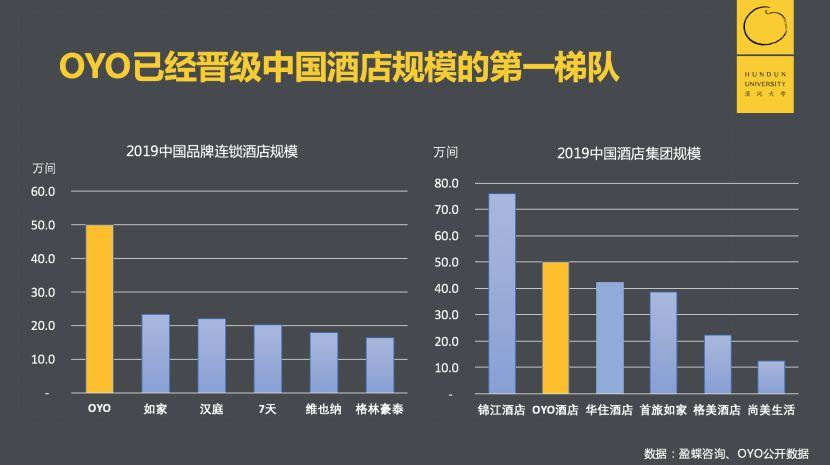

OYO,印度规模和市值第一的酒店品牌,在进入中国短短18个月后,就成为中国品牌连锁酒店第一大单体品牌。其50万房间数量超过了第二名的如家和第三名的汉庭相加起来的规模。

但其实,国内酒店市场早已经被美团、携程、华住等巨头盘踞,这里面为何还有 OYO 生存的空间?OYO又是如何找到差异化竞争的市场的?

此外,OYO的商业模式是饱受争议的。OYO将其在印度市场得到验证了的商业模式搬到中国来,但能否长在国内土壤里?

我们来一一解答这些疑问。

从印度到中国

OYO如何找到了错位竞争机会

▍洞察印度市场痛点

1994年,Ritesh Agarwal出生在印度一个小城市的中产家庭。他8岁开始学习编程,13岁就开始自己做生意,17岁创办了第一家公司,18岁时被印度管理学院录取,但当时,他迷上了一家公司的商业模式,这家公司就是爱彼迎(Airbnb)。

于是,在入学的第三天,他就决定辍学去创办一家对标爱彼迎的旅游平台。到了23岁,他与Facebook创始人扎克伯格一同被评为“最年轻独角兽缔造者”。

2018年9月, Ritesh 创立的OYO获得由软银愿景基金领投的8亿美元的E轮投资,投后50亿美元估值使其一举超过了印度最大的印度酒店集团,成为印度规模和估值最高的酒店。

回看OYO创业缘起,是因为Ritesh 发现了一个市场痛点——印度极度缺乏同时兼顾“价格、位置、质量”三方面需求的经济型酒店。

从前,在酒店行业,如果你想开创一个新的品牌,做法非常简单:先做几家直营店,形成自己的品牌影响力和管理模式,然后输出这个模式,进行品牌加盟,收割利润。这是行业已经被证明的商业模式。

Ritesh想,如果能把提升居住体验的价值交付给用户,但是维持原来的低成本,这就形成了一个新的商业模式。事实上我们现在已经知道这个商业模式叫做经济型品牌酒店,但是在2013年的印度,这样的业态是不存在的。

当时的Ritesh选择了一条不同的道路。他从C端用户的痛点出发,没有遵循一分价钱一分货的传统逻辑,而是开辟了一个经济型酒店的细分市场,尝试非常独特的轻加盟经营模式。

2013年,他获得了一家经营不善的、有着15个房间的小旅馆的部分房间运营权。

Ritesh首先花了3500人民币,买了一些抱枕、灯具,用软装把整个的酒店的氛围提升了许多,然后冠以这些房间一个统一的品牌“OYO Rooms”。

他的目标非常明确——要以产品和用户体验为中心去运营这家酒店,包括物业达标,品牌建设,合理定价,流程管理,会员体系和全网营销。

在他的努力下,这家酒店的入住率很快就从20%上升到了90%以上。

从一开始,OYO就刻意避开了自营之后再加盟的重资产的路径,发挥了自己在品牌和技术上的优势——基于既有酒店的改造,放弃了标准化,降低了运营成本,同时提升了用户体验。

这样一来,加盟OYO的小酒店的经济效益得到提升,于是就有更多人愿意把自己的酒店交给OYO来打理,实现了连锁化和智能化。

本质上,在酒店行业这个赛道里,OYO做的事情就是错位竞争。错位竞争的实质就是与其更好,不如不同。在巨头已经突出的领域里,如果作为一个模仿者去和巨头直接竞争,是没有任何的胜算的。幸运的是,错位竞争是上帝给创业者开的一扇后门。

▍洞察中国市场机遇

如今,Ritesh同时兼任了印度和中国区CEO的职位。那么,他是如何带领着一家成立仅五年的创业公司,闯入全球最大酒店集团的矩阵之中的?

我们来系统地复盘中国酒店行业的情况。在中国,连接酒店和旅客最重要的是OTA(Online Travel Agency,在线旅行平台)。其中携程是最大的在线旅行平台,市场占有率超过50%,加上艺龙,飞猪,美团,点评等平台的市场占有率已经接近99%。

我们再看一下中国酒店的盈利情况如何。中国饭店协会副会长,首旅如家总经理孙坚曾说过:“酒店住宿行业经营效益率效益低下,总体经营处于亏损状态。”事实上,主流酒店的盈利能力是不错的,真正亏损的是那些没有品牌的单体酒店。

那么,如何评估酒店的盈利能力?酒店业最关键的核心指标有两个,一个是已售房的平均房价,第二个是入住率。

这两者相乘等于“每间可售房收入”(Revenue Per Available Room,RevPAR),每间可售房收入直接体现了酒店的经济效益的差别。

所以,品牌连锁酒店与单体酒店间的盈利能力落差,在于巨大的“每间可售房收入”落差。

是什么造成了这样的落差?

我们按照房间规模来分一下类。在中国,大于70间的酒店,占总数的48%;而小于70间的酒店占总数52%,其中30间到70间之间的规模占26%。30间以下的,它们现在已经可以开始尝试民宿,短租公寓等模式。

唯有这26%的30间到70间体量的酒店正在苦苦挣扎,没有出路。

首先,这部分中小单体酒店的平均房价和入住率,与头部酒店都存在数倍的落差。

其次,这些单体酒店的经营者普遍没有太高的行业认知,产品没有品牌,线上获客能力弱,用户住宿体验也差,所以往往是在盈亏点上徘徊。这就形成了一个恶性循环——不赚钱就没法投入,不投入就更不赚钱。

并且这部分中小独立酒店的规模也达不到加盟的下限要求。到今天为止,中国酒店品牌连锁化率也只在20%左右,而在美国这个比率大于60%。

行业专家认为,从酒店行业来看,连锁和智能化都是重要的方向。单体酒店的出路在于连锁化。这时候我们就看到了一个核心矛盾,单体酒店渴望连锁化,它的出路也在连锁化,但是它们的规模和资本、资源限制了其连锁化的可能性。

这时候,OYO错位竞争的机会就来了。

将中国作为战略重点

OYO的打法和挑战

▍突破这26%的中小酒店

按照规模而言,在中国,70间以上的酒店有一半已经完成了品牌连锁化,这就是过去巨头竞争的主战场。但被遗弃的中小单体酒店也有它们的优点。

首先,它们的地理位置往往不错,即所谓的A类地段的C类门店,这样一来线下客流就比较稳定。此外,单体酒店的经营成本比较低,尤其体现在人工和租金上。

这里面最关键的是,由于单体酒店平均价格低,入住率低,它们提升经济效益及“每间可售房收入”的潜力就很大。

OYO是具体如何计划和执行的?我们访谈了OYO中国的合伙人李维:

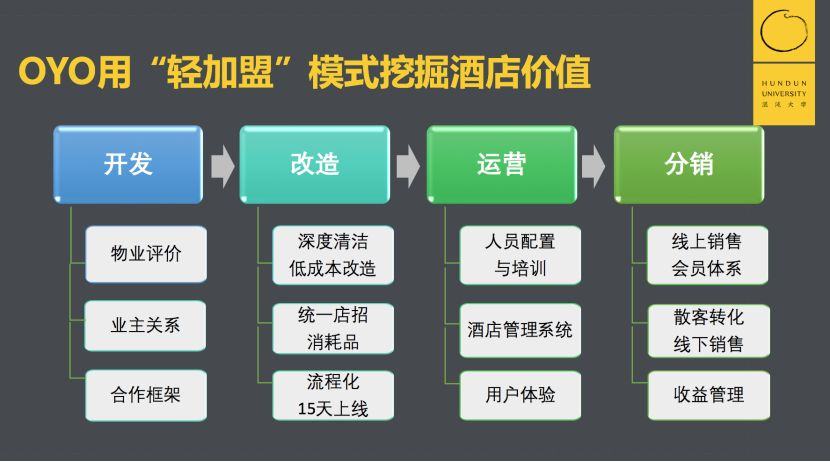

对OYO来说,四个能力最重要:房地产、改造能力、运营和用户体验、分销能力。

首先是开发阶段。OYO有自己一套的物业评价体系,如果物业符合这个体系,会由BD努力说服业主参与轻加盟,并确定加盟条件,进入改造阶段。

在改造阶段,OYO的投入很少,重点是深度清洁,达到形象上的改变,然后统一布草消耗品。整个改造流程从签约到上线只要15天时间。

进入运营阶段以后,OYO承诺会为每三家酒店配备一个酒店经理,免费培训酒店工作人员。并且免费提供酒店管理系统。比如有用户投诉,或者在在线旅行平台的评价由OYO来统一处理。此外,OYO统一做定价和收益管理工作,最大化各个酒店的每间可售房收入。

在分销支持上,OYO统一来做在线旅行平台的线上全网营销,并建立自己的APP会员体系,为线下酒店导流。

在这样的改造流程下,把OYO的加盟条件和传统酒店一做对比,不难发现,这对中小独立酒店是有非常大的吸引力的。

我们来总结一下OYO在中国的错位竞争的战略。从表面上来看,OYO充分利用了酒店住宿下沉市场规模的增速红利,所以有很多媒体把OYO称之为酒店行业的拼多多。

但是,OYO的模式,真正的价值在于看到了中小单体酒店急需连锁化和智能化的红利,用放弃标准化的轻加盟模式,实现了与主流品牌加盟模式的错位竞争。

▍OYO印度能否copy to China?

为了研究OYO中国的运营效果,我们请来企业增长研究机构增长黑盒做了数据分析。抓取了全网的数据后他们发现,确实有部分酒店在加盟OYO以后,入住率得到显著的上升,但也有部分酒店成绩平平。

总体来说,OYO的运营工作是能改善加盟酒店的入住率和每间可售房收入,并最终让商家看到了营收的增长的,不过这个数据还有很大的改进和上升的空间。

这也让OYO在中国市场面临着一系列的压力和挑战。

核心问题是,OYO中国是否形成了类似于OYO印度的那样的增长效应。我们归纳一下目前看到的事实。

事实一:中印市场有巨大的差别,正因为这个巨大的差别,使得在印度已经验证的商业模式,在中国要重新探索和调整。

OYO把E轮的钱6亿美元all in到中国,本质上是拿了E轮的钱到中国来做E轮的事情,但是其实从A轮到E轮所有的坑它都要踩一遍,验证一遍。

事实二:根据调研,OYO中国在关键能力上,尤其是产品和运营能力存在明显的不足,与业主的博弈阻碍着可持续扩张。

首先,OYO激进的扩张带来了非常高的成本,造成了其对融资的持续依赖。公司上下为了一个签约房间数KPI狂奔,造成了大量动作变形。它不计成本、不设限制地签约新店,很有可能使得OYO对签约的部分酒店没有盈利预期,这就会导致加盟酒店的效益提升效果参差不齐。

并且,根据我们搜集到的反馈,客户体验也没有实质性地得到优化。OYO中国并未将产品和用户体验作为增长引擎的核心。

其次是OYO与业主的博弈关系。OYO在进入中国的时候,对自己的模式非常有信心,所以第一批签的酒店全部是一年期,而且签了非常低,约3%的提成率,希望再续约的时候能提升。

但当第一批签约酒店要到期的时候,优质的酒店很有可能会被竞争对手挖走,所以,收款率和续约率存在着挑战。

事实三:中国市场中外来玩家的“水土不服”综合症。

OYO中国最大的挑战在组织能力方面。

首先,由于OYO中国的核心团队中,大部分人都不是创业阶段,而是成立了OYO中国之后招聘进来的,那么核心团队没有创业阶段的磨合,会影响达成战略、战术共识的效率。

其次,OYO刻意弱化酒店管理背景人员在核心团队中的位置的组织文化,在竞争激烈的中国未必适合。

OYO印度有一个文化,就是在高层中没有来自酒店行业的人,因为他们认为OYO的文化、商业模式跟传统酒店是不一样的,而且这一点在印度也得到了印证。所以,OYO中国也几乎没有拥有酒店背景的高管,但是在中国竞争已经这么激烈的情况之下,这是否合适,要打一个问号。

未来OYO将以何种姿态应对挑战,能否破局,让我们拭目以待。(完)

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。