编者按:本文转自阿尔法工场,作者杜冲,创业邦经授权转载。

过去五年,猎豹移动(NASDAQ:CMCM)的股价从最高峰36.63美元,“脚踝斩”式的下跌到今天3.5美元。

对于广大中小股东来说,猎豹这支股票≈砒霜;

而对于实际控制人傅盛而言,猎豹未来会变成他的蜜糖。

为什么这么说%3F

因为在权衡过动机因素、可操作性、账上现金、资产质量和新业务价值与市值的关系后,我们发现,猎豹移动可能是当前所有中概股之中,最具私有化价值的标的。

01 既不缺动机也不缺可操作性

对于一家主营业务面临天花板的公司来说,美股市场往往比较吝啬,即使它有一定的先进生产力基因(比如移动互联网)以及不错的账面现金,也不容易获得估值溢价。

猎豹移动,正好是这样的典型。

很长一个时期以来,猎豹移动的股票已经明显陷入了流动性陷阱,每日的成交量平均仅在一两百万美元左右,市盈率水平更是低至3倍左右。

这样的尴尬,便在很大程度上凸显了其私有化的价值所在:具有足够的跨市场套利动机。

跨市场来看:对标A股IT板块54倍中位数的市盈率,账面现金34.23亿元、有息负债为0且仍处于盈利状态的猎豹移动,可谓被低估的厉害。

低估之外另一个加分项在于,猎豹通过这么多年的沉淀,还手握着4亿以上活跃用户——这样的流量价值,在A股IT领域内是妥妥的头部。

动机之外,猎豹移动私有化的可操作性也不存在障碍:

美股私有化退市相对比较简单,SEC(美国证监会)对此只有两点规定:由至少1位控股股东(持股50%以上)发起,收购流通股需以现金进行。

根据猎豹移动的股权结构看,猎豹内部高管(傅盛等人)及关联方金山软件,持股占比一共为57.36%。

这意味着,假如二者作为一致行动人向上市公司发出私有化要约,只需回收流通在外的42.64%的股份,便可完成私有化。

02 现金储备已经超过私有化成本

那么问题来了,收购一家上市公司需要花多少钱?

我们大致可以用以下公式衡量:

EnterpriseValue(企业价值)=Market Capitalization(市值)+Debt(有息负债)–Cash(现金)。

以猎豹为例,不溢价的前提下私有化它需要多少钱?

结果可能令你大吃一惊:

猎豹内部高管(傅盛等人)及关联方金山软件,回收流通在外的42.64%的股份,对应市值折合人民币为15.35亿元(42.64%*5亿美元)。而猎豹2019年Q1账上现金余额为34.23亿元,有息负债为0。

按此前给的公司计算,若猎豹高管和金山联合开展私有化,不仅不花钱,还要赚18.88亿元(15.35+0-34.23)。

(猎豹主要股东)

中概股私有化案例中,私有化成功时往往比宣布交易时,溢价5%~30%。对于私有化猎豹这门买卖来说,哪怕比当前溢价30%,其现金储备也足够覆盖私有化成本。

值得一提的是,我们对比了200多家中概股公司,观察其“现金/(有息负债+市值)”,发现没有哪家中概股比猎豹更具私有化价值。由于篇幅所限仅在下图中列举出Top7。

剔除掉现金较多的金融公司及多年仙股,只剩聚美优品(NASDAQ:JMEI)在数据上略胜猎豹一筹。然而拿盈利能力与估值进行比较,2017年-2018年:

聚美优品营业利润均为负数,目前市盈率高达16倍(2018年的净利润是投资业务带来的,所以能得出市盈率指标);

猎豹移动营业利润均为正数,目前市盈率仅为3倍。

03 资产质量:具有足够的现金流安全垫

当然,猎豹被冠以“最”具私有化价值之名,现在的资产负债表和过去的业绩都只是其中一方面,还应看到其主营业务在近几年的价值(资产质量)。

猎豹的主要业务2019年Q1业绩如下:

工具应用,包括猎豹清理大师、趣输入、猎豹安全大师等,盈利模式是第三方广告代理和直接广告收入。收入4.98亿元,营业利润1.23亿元。

(猎豹的工具应用)

liveme直播和手机游戏产品,后者包括“钢琴块2”、“滚动的天空”、“跳舞的线”等,盈利模式是APP内购买的增值服务收入,包括直播礼物、游戏道具等。直播和手机游戏业务收入5.56亿,营业亏损0.44亿元(手机游戏利润维持,直播继续投入导致亏损)。

(猎豹的手机游戏)

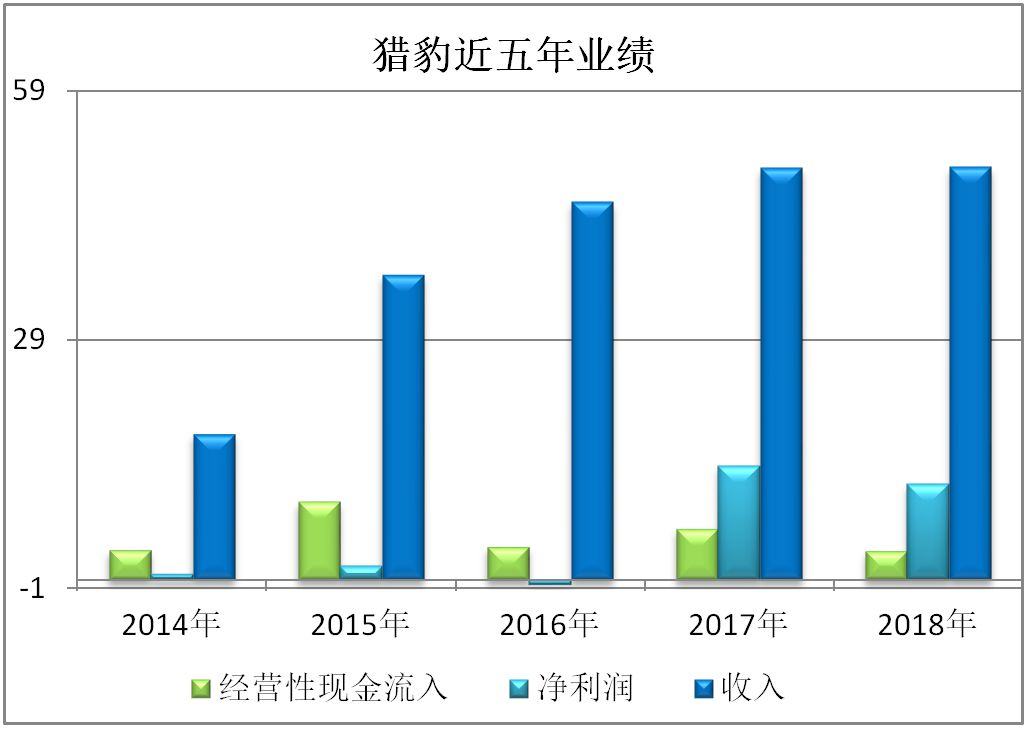

目前,猎豹全球移动端月活用户约4.35亿人,其中70.3%来自海外。虽然工具应用加手机游戏(主要是休闲游戏)的产品组合看不到多大的成长性,但好歹还能贡献稳定的利润(即使工具应用被恶意指控导致收入有所下滑)。近五年,猎豹经营现金流入总额为27亿元,每年有个3亿-9亿的样子。

猎豹现在所要做的,就是把黏性较弱的工具应用用户,导入粘性相对更强的直播和手机游戏业务,提高LTV(life time value),即用户生命周期总价值:

干了三年多的直播平台是个主要抓手,2017年还拿到今日头条5000万美元的B轮融资,目前收入已经可观但仍然处于净投入之中,成不成就看今年了。

另外,4.35亿用户仍有其它方式变现的可能。比如短视频、互联网金融等等。

用波士顿矩阵来分析目前的猎豹,其通过工具应用这个现金流业务,带动手机游戏(休闲类)成为明星业务,进一步孵化AI业务(猎户星空AI服务机器人、AI单词宝、小豹AI翻译棒等)这个瘦狗业务的路径非常明确。

(波士顿矩阵:猎豹业务分析)

总结来说,目前的猎豹,账上现金多,市值低,业务现金流不错,新业务略有看点,配得上“最具私有化价值的中概股”这一称谓。

在不缺乏动机与可操作性前提下,至于要不要这么做,就看傅盛和雷军怎么考量了。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。