编者按:本文转自极客公园,创业邦编辑后发布。

一波三折后,网易考拉还是进了阿里的动物园。

9 月 6 日,阿里和网易共同宣布,双方达成交易,网易旗下的跨境电商网易考拉归将以 20 亿美元的价格归于阿里。网易考拉将和天猫国际进行融合,天猫进出口事业群总经理刘鹏将兼任考拉 CEO。考拉品牌将继续保持独立运营。

表面上来看,网易卖掉考拉是自身造血不足,跨境自营电商的高成本结构让公司无法负担持续亏损;但实际上,这笔交易背后是整个互联网陷入增长停滞,流量红利退却,身处第二梯队的网易,面对不乐观未来的一次战略抉择。

早在 8 月中旬,阿里和网易考拉之间的谈判就从各家媒体公号中流出。《财经》晚点新闻首先报出该新闻,财新则于 8 月 15 日报道,网易确与阿里达成交易,将以 20 亿美元的价格将旗下网易考拉(下称「考拉」)转让给阿里。

不过进入 8 月下旬,这笔交易的走向曾一度扑朔。据 36kr 等媒体报道,阿里和网易在交易金额和方式未能达成一致。多家媒体报道称,网易方面对这笔交易的金额以及被提前爆出的时间不满,新闻的流出对网易考拉团队的运营产生了较大影响。

8 月 20 日,网易创始人丁磊还曾召开闭门会议,就网易考拉未来的发展进行了讨论。据 36kr 报道,当时丁磊作出的承诺是,「裁员短期内不会发生,考拉在一段时间内将保持独立运营。」现在看来,这些承诺网易基本做到了位,网易方面的信息显示,阿里收购网易考拉后,考拉的名称不会更改,员工从今日起自动加入阿里大家庭且不会减员。

值得一提的是,与这笔交易同时进行的还有阿里参与的网易云融资。财新早在今年 8 月的就曾透露,阿里和网易存在另外的合作与交易。9 月 6 日当天,双方同时宣布的消息还包括了阿里巴巴作为领投方参与了网易云音乐 B2 轮 7 亿美元的融资。

对于阿里,这是对自身电商边界的加速扩张,也是对文娱坚决不放的继续布局;而对于网易,这可能是为数不多的、一次能保住公司生态继续发展的机会。

对于这次在舆论场一波三折、戏剧反转的交易,一位投资圈人士早前开玩笑称,这是热爱养猪的网易为了保住公司生态的一次抉择——「网易原来是自己养猪卖猪,但现在(猪饲料不够)养不起那么多了,只能选择卖掉一只」。

靠不住的考拉

2015 年成立的网易考拉,曾被最深厚的希望。在网易考拉 2016 年举行的首次战略发布会上,丁磊表示:「希望未来三到五年,考拉海购可以达到 500 亿~1000 亿元的市场规模,在电商领域再造一个网易。」

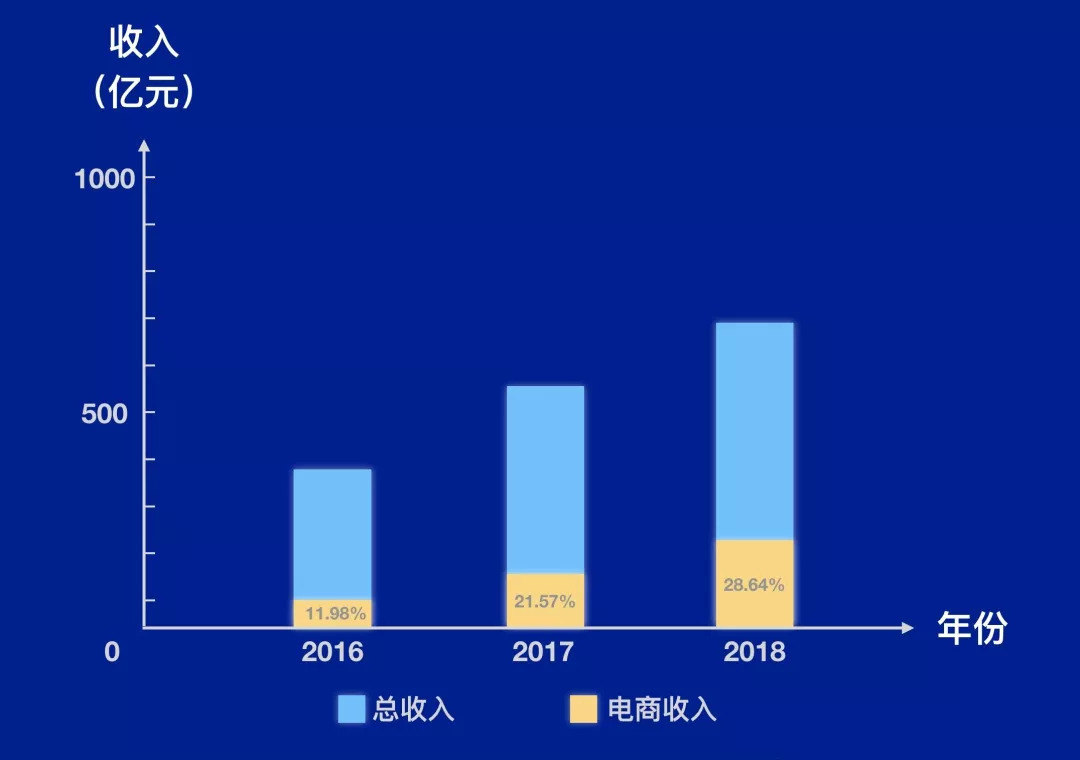

从财报数字来看,考拉同 2016 年成立的网易严选同在的电商板块并不难看。根据网易近四年季度财报显示,电商板块一直处于增长状态。网易 2019 年 8 月发布的二季度财报数据显示,电商业务净收入为 52.47 亿元人民币(7.64 亿美元),同比增加 20.2%;电商业务甚至已经占网易整体收入的 28%。

网易 2016-2018 总收入与电商业务收入占比

但一路向上的数据却也暗含危机。从财报数据来看,自从 2017 第四季度,网易将电商业务从财报中拆分,电商板块的业务增速已连续七季度下降,从去年三季度算起,同比增速由 67.2%、44%、28% 一直到下降到今年二季度的 20%。2018 年,网易整个电商板块收入仅为 192 亿元,与丁磊的千亿梦想相去甚远。

考拉的失速与政策红利的消失有关。据燃财经报道,2014 年 7 月,针对跨境电商行业的「56 号」和「57 号」文件先后出台,免去了进口环节的大量税收,明确了行业监管框架。网易随后于 2015 年成立网易考拉,并将所有的仓开在保税区,借此避免税收影响。

但自 2016 年 4 月 8 日起,中国海关取消保税区税收优惠,加征 11.9% 的税收,这直接带来跨境购商品成本的上升,考拉增速从此开始放缓。在 2016 年第四季度,电商当时所属的创新业务收入,增速直接从 107% 大幅降低至 38%。

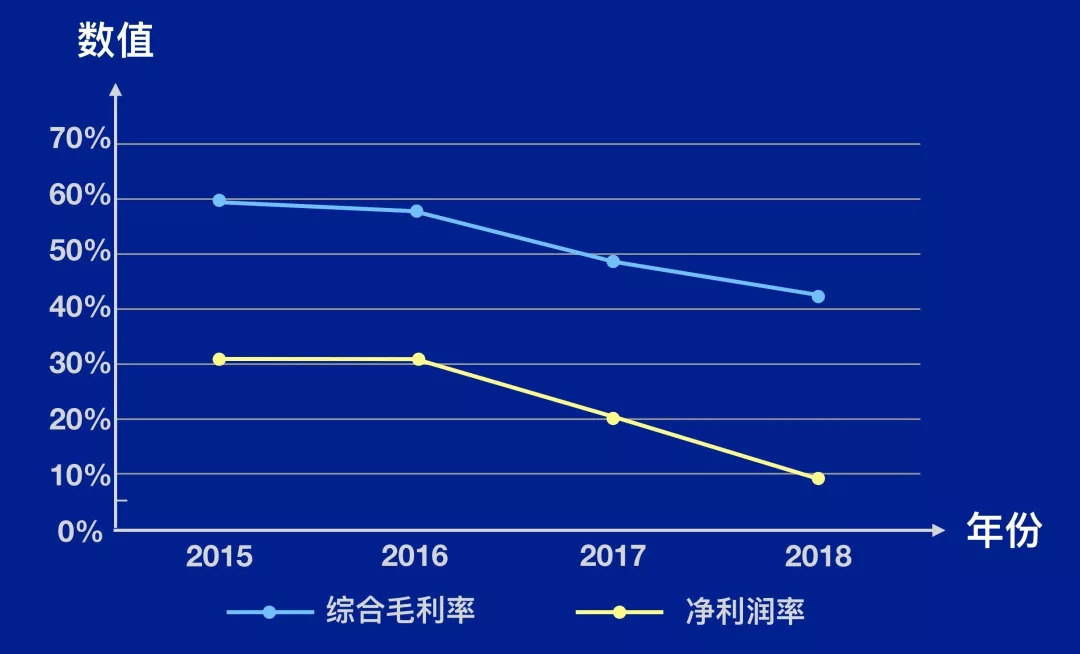

与此同时,考拉带来的亏损却并没有降低。事实上,网易电商业务对网易综合利润率的影响早就开始显现。网易 2015 年至 2018 年的综合毛利率分别为 59%、57%、48%、42%;净利润率下降更为明显,从 2015 年至 2018 年分别为 30%、30%、20%、9%。跨境自营电商模式拥有极重的商业模式,从商品供应链仓储、物流再到到消费前端销售、运营等都需要公司投入资金,依靠自营短期内不可能盈利。

2015-2018 年网易的电商业务综合毛利率与净利润

自营电商的典型案例是亚马逊和京东。以京东为例,即使 GMV 早已破千亿,但也直到 2017 年 2 季度之后年才正式盈利。在自营电商最倚重的活跃用户规模增长和交易规模中,考拉都不占优势。

电商分析师李成东撰文指出,2018 年,考拉的 GMV 大致在 172 亿元左右,而严选则只有大约 20 亿元;据《新京报》援引第三方分析师数据,即使在今年 618 期间,网易考拉的日活用户规模不足 200 万,网易严选不到 20 万。

相较于京东,考拉的模式更重。其主打业务为自营海淘产品,供应链更长。李成东分析认为,「网易电商 104.58 天的库存周转周期,不仅占用了大量资金,这也会导致仓储费用和分拣人力成本增加,更进一步会导致存货损耗,及跌价,迫使网易电商不得不增加促销解决库存」。

据他的推测,库存还反映出当前考拉在选品及库存备货出现了问题,「显然实际的销售增长情况,远不如采购那么乐观。」

跟不上的战斗

如果仅是亏损,尚不足以让网易卖掉考拉,因为整个跨境电商行业仍处于高歌猛进的状态。

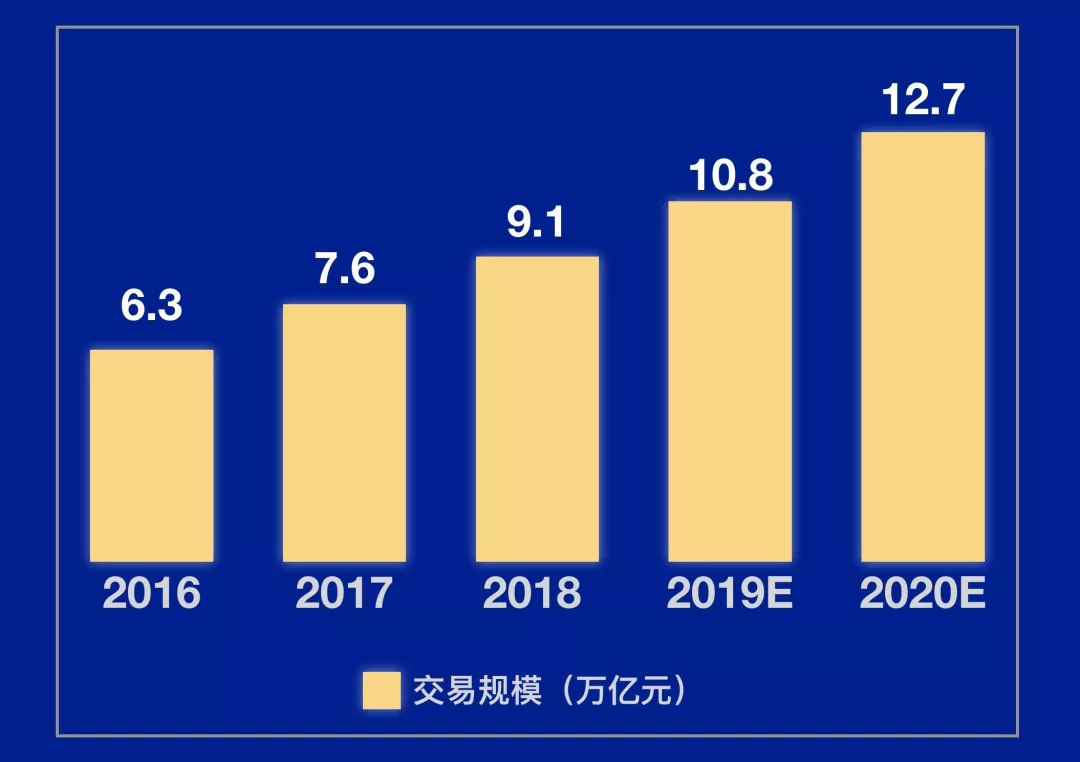

艾媒咨询发布的《2019 上半年中国跨境电商市场研究报告》显示,在用户需求提升和规范化加强的背景下,跨境电商交易规模 2019 年有望增至 10.8 万亿元,而在 2020 年这个数字将进一步增至 12.7 万亿元。这意味着仅在未来一年间,跨境海淘还有接近 2 万亿的增长空间,增速高达 17.6%。同期海淘用户规模也将从 1.49 亿增至 2.11 亿,是跨境海淘平台发展的重要上升期。

2020 中国跨境电商交易规模将达 12.7 万亿元

该报告还显示,网易考拉以 27.7% 的市场份额排名第一,天猫国际以 25.1% 市场份额排名第二,排名第三的海囤全球则只有 13.3% 的市场份额。不过,据 Analysys 易观发布的 2019 第 1 季度《中国跨境进口零售电商市场季度监测报告》显示,天猫国际排名第一,市场份额为 32.3%;网易考拉排名第二,份额为 24.8%。但总体来看,考拉和天猫国际都要突出其他对手很大份额。

2019 上半年中国跨境电商平台市场份额分布,数据来自艾媒咨询

有人质疑,在巨量增长空间面前,对于突出优势明显的考拉,「卖身」并非唯一选项。

对此,有投资圈人士向极客公园分析称:站在网易的角度上来看,选择卖掉考拉除了业务增长趋缓、仍在亏损外,更重要的考虑因素是,网易很难跟进这场战役。

其中,跨境贸易保税区政策的变动对考拉的早期增长打击最大。在政策调整之后,考拉曾经不止一次试图自救,但结果收效甚微。

2016 年底,网易考拉海购商城曾尝试过「社交电商」路线。开启「微店主招募计划」,用户通过在商城消费一定金额获得店主资格,好友在店铺购物,可获得 4%-20% 比例的佣金;但这项政策到 2017 年 6 月就被叫停,随后类似替代产品网易推手也在今年 4 月对考拉停止服务。

考拉还在学习京东走上综合性电商,引入第三方品牌门店,建立线下工厂店,拉长产业链条增加营收来源。从去年开始,考拉同时开始降低库存压力。但从网易公开的财报数据来看,即使已经牺牲增长速度,来提升毛利率,电商板块的毛利率并未获得大的突破。

卖身阿里之前,考拉还试图通过扩大规模和资产奋力一搏。据晚点报道,网易在今年 2 月左右,曾经试图推动和亚马逊海外购的合作,但因为报价未谈拢而最终作罢。相比考拉,亚马逊海外购拥有更丰富的供应链资源和经验。

自救无力的同时,在外部,阿里、京东的重点也开始朝跨境海淘转移。随着国内电商的增速趋缓,寻求新的增长点开始成为阿里、京东等电商老玩家的重要战场。跨境海淘这块尚有大好前景的场景,自然不会为二者所放弃,而综合平台的入场必然会向考拉这样的垂直平台施压。

考拉今年 8 月透露的数据显示,平台超过 9000 个品牌合作方,但阿里最近的数据显示有超过 2 万家品牌合作商。并且,阿里还在继续扩大优势,今年以来,相比考拉在国内开仓,阿里已经将重心转移到海外开仓。近期,天猫国际还开放了品牌自主入驻,进一步放低品牌入驻门槛。

另外,据上述投资人士分析,为了进一步打开局面,以阿里、京东为首的综合性电商很可能将以补关税的方式杀入战场,这将把跨境海淘再次拖入价格战中。考拉曾经靠关税补贴打开了局面,但在当下,网易已经烧不起,也无意烧下去了。

必须挺住的下半场

当我们把观察的视角从考拉上升至网易的公司业务板块来看,网易弃子或许更容易理解。

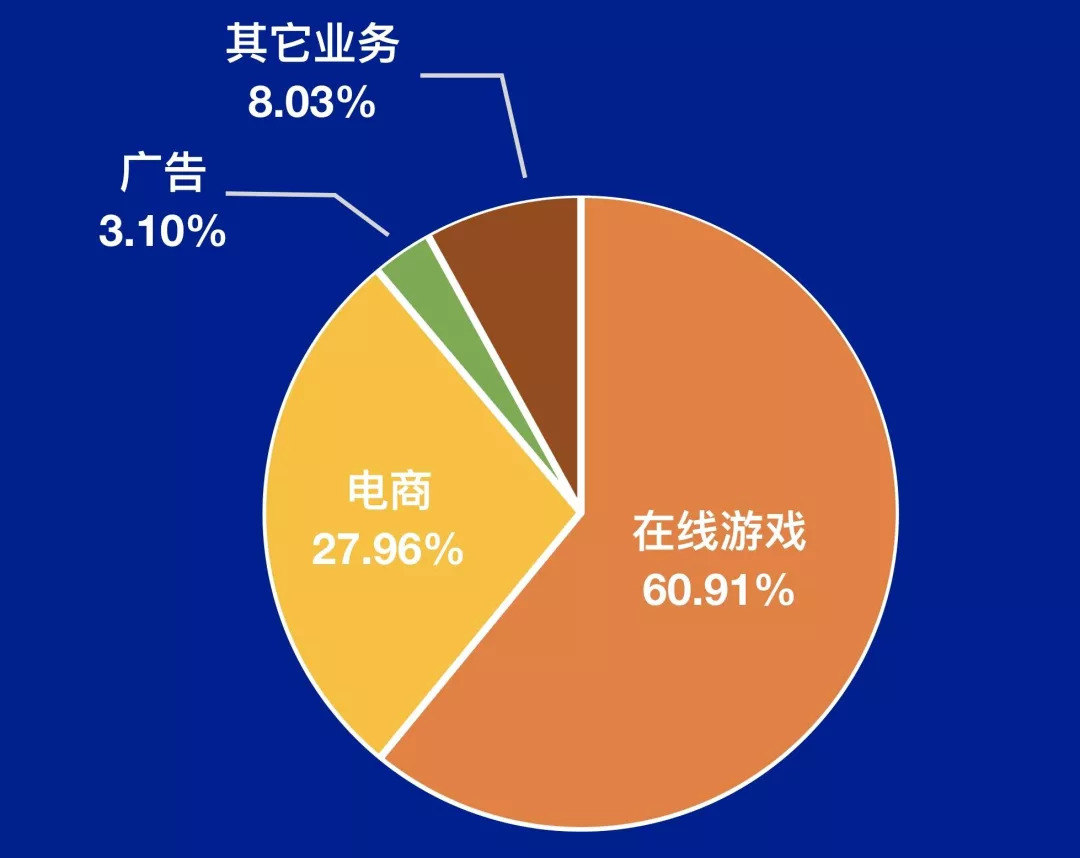

虽然丁磊本人对于用业务定位公司的逻辑嗤之以鼻,「当你问一个企业是什么公司时,你对企业真的不懂。诺基亚是做木材起家的,索尼卖电饭煲起家。」但每季的财报中,网易还是清晰的定义了自己,游戏收入占比持续超过 60%,电商占比一直在 20% 以上——这是一家以游戏、电商为主要业务的互联网公司。

2019 年第二季度网易各业务收入占比〡极客公园

成立于 1997 年的网易是中国最早一批互联网企业,在移动互联网大潮来临之前,它与搜狐、新浪、腾讯是齐名的四大门户网站。然而,伴随着移动互联网的兴起,网易却逐渐从第一梯队掉队。作为一家互联网,拥有和消费者连接的 C 端产品是不容忽视的必备流量入口。网易尝试过易信等社交产品,但这些产品发展并不顺利,始终未能在 C 端找到大的流量抓手。

虽然旗下面向 C 端的产品不少且口碑大多良好,但网易的大流量平台却不多,其中网易邮箱和网易云音乐是业内认为网易最重要的流量入口。今年二季度财报显示,前者用户注册用户超 10 亿,PC 端和移动端相加活跃用户 4941 万;后者在财报中透露注册用户破 8 亿,但未透露活跃用户数。不过,中国联通大数据去年 8 月发布的沃指数 APP 排行榜显示,网易云音乐以超 1.32 亿活跃用户数排在第三,当时网易公布的网易云注册用户为 6 亿。

但自有平台的导流作用是否强大仍然存疑。

考拉的日活用户规模不足 200 万,严选不到 20 万。网易前员工在接受燃财经采访时则提到,「网易电商在起步阶段,都是靠网易的自有流量,所以开局发展很快。但当自有流量用完之后,从外部获取流量的成本很高,这会降低电商的发展速度。」

更危险的迹象是,即使效果不佳,伴随着整体移动互联网增长陷入停滞——《QuestMobile 中国移动互联网 2019 半年大报告》显示,从 2018 年 1 月到 2019 年 6 月,中国移动互联网用户月活跃用户(MAU)规模的同比增长率从 6.2% 逐步跌到 2.8%,从今年 2 月开始,MAU 规模不再继续增长,甚至在 2019 年 Q2 净降 193 万,网易旗下的 C 端产品要负担的压力还将继续加大。

C 端流量入口的能力薄弱,或许不是考拉卖身的直接原因,但却是推动网易弃车保帅的关键一步。在当前整体形势不佳的状况下,节流并将流量向主干道是网易的第一选择。上述投资人向极客公园分析道,当年网易做电商是因为自带的流量无处可去,电商最合适,但现在网易需要从外部购买更多流量来养业务,已经「不划算了」。

卖掉考拉只是网易应对互联网下半场的战略抉择之一。

进入 2019 年,对于不挣钱的业务,网易开始进行大幅调整。今年初,考拉和严选都曾传出裁员 20% 的消息,甚至北京地区的游戏团队也遭到了解散。今年 8 月,网易游戏前员工向《中国经营报》透露,游戏团队从 3 月也开始裁员,「不只内容岗走了,还有技术、产品和运营,北京办公大楼三层、五层基本已经空了,原因是不挣钱。」

在未来仍不明朗的情况,网易态度显然:谁能赚钱,流量和现金流就对谁倾斜。

网易 CFO 杨昭烜在 2019 年 Q2 财报电话会中曾表示,「我们的经营理念并不支持用不惜亏损来换取快速增长的模式。」对于现金牛的大头——游戏,网易必然是不能放弃的。但游戏的研发和运营投入成本并不低,且受国内游戏政策不明朗的影响,弹药必须要备足。值得一提的是,网易今年 7 月在其官网中曾重点提及,网易在加拿大蒙特利尔推出游戏工作室。

作为重要的流量来源,包括网易邮箱、网易云音乐在内 C 端产品,网易不会也不能放弃。

因此,放弃对象放到表现本就不佳的电商业务上。考拉和严选之间,丁磊曾经试图投入百亿美金的考拉「中标」。

一方面,虽然目前考拉的日活用户规模要远大于严选,但相比考拉,严选的结构更轻,更多作为一个品牌而非单一电商平台存在。据上述投资人士估计,目前严选的毛利率预计可以达到 50%。对「开公司赚钱最要紧」的网易来说,严选的价值无疑相对更大;

另一方面,网易严选曾经就隶属于网易邮箱部门,到 2018 年底左右才从邮箱部门独立出来,是属于流量部门孵化的产品。但值得一提的是,据多家媒体报道,对于严选的去留,网易目前态度也并不明朗。

秋天来了,考拉只是树上掉下的第一片叶子。

主要参考资料:

《燃财经》:电商难造网易

《晚点 latepost》:独家|阿里收购网易考拉谈判近结束 考拉收购后将和天猫国际融合

《东哥解读电商》:网易电商还有希望吗?

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。