编者按:本文来源创业邦专栏周天财经。

清华大学科学史系的吴国盛教授认为,国人在谈论「科学」时,经常会犯概念不清的问题。比如经常使用「科技」来指代「科学」,但是讨论「科技」的时候,又常常探讨的是应用层面的「技术」,而非基础研究层面的「科学」。

用词有时候会反过来影响我们思考问题的方式。

最近我们注意到,大搜车旗下的汽车融资租赁品牌「弹个车」,就被卷入到风波中。有截图显示,疑似竞争对手组织网络水军付费转发一篇明显误读弹个车和融资租赁模式的文章,引发大搜车 CEO 姚军红平安夜还在朋友圈发文「我的一封公开信」,呼吁行业公平竞争,为弹个车正名,为汽车融资租赁模式正名。

你或许没用过弹个车的服务,但应该会对「你要换好车」的广告语和那只略显魔性的黄色兔子留有印象。弹个车成立于 2016 年 11 月,主打的卖点是「1 成首付,先租后买」,向客户提供汽车融资租赁的金融服务。

部分媒体报道,一些弹个车的消费者反馈自己本来以为是在买车,结果行驶证上不是自己的名字,而是大搜车的公司主体。

「买车」变「租车」,这事儿发生在谁身上估计都不好受。但,真的是这样吗?

01 起底「汽车融资租赁」

弹个车所提供的金融服务,叫做「汽车融资租赁」。想要弄清楚「买车变租车」的来龙去脉,就必须从「汽车融资租赁」开始说起。

先来看概念,汽车融资租赁,是指消费者在购车过程中,与车辆供应商、融资租赁公司之间进行的以汽车为标的物,以消费者为承租方、融资租赁为出租方的融资租赁活动。

具体来说,弹个车提供的是汽车融资租赁中的「直租」服务模式,即消费者和汽车融资租赁公司签订融资租赁协议,融资租赁公司向汽车供应方支付车款,汽车供应方向消费者交付车辆。消费者享有车辆的使用权,并且需要按照合同向融资租赁公司缴纳租金,在协议约定期间,融资租赁公司享有车辆的所有权。协议期满后,双方再按照约定方式处理车辆,常见的比如一次性支付尾款、分期支付尾款。

所以,汽车融资租赁和我们平常说的「租车」,即经营性租赁完全不同,其业务实质更接近于「买车」, 因为融资租赁公司与用户签约的最终目的是车辆所有权的转移,即用户在租赁期结束后通过买断方式获得汽车的「所有权」。

先租后买,是融资租赁的业务本质。

这一点,在弹个车的对外宣传物料上,包括官网首页上方,均可以找到明显标识。一些消费者感到困惑的原因在于,将融资租赁和「分期贷款买车」划上了等号。

和银行汽车信贷相比,汽车融资租赁的优势在于,首付成数低,一般在 10% 以下,一些情况甚至可以做到 0 首付,而银行信贷一般在 2~5 成左右,同时因为租赁协议期内,汽车的所有权在融资租赁公司,所以对贷款人的信用资质要求程度更低,审核办理简单迅速。相对应的,汽车融资租赁的购车总费用也会比从银行贷款稍高一些。

简言之,汽车融资租赁比消费信贷准入门槛低,操作灵活性强。

反应到具体的消费者上,就比如说有的用户就是想买豪车,但手上现金不够,那么融资租赁可以有效减轻首付的「一次性支出」压力;又比如说,有的人因为征信不够优质或者其他原因,难以在银行获得贷款,但又不想全款购车,那么融资租赁也可以发挥作用;还有许多做生意的人,不希望占用太多现金流购车,那么融资租赁也是一个方便快捷的选择。

事实上,汽车融资租赁在美国已经是非常成熟的金融业务,英文为 leasing,而我们平常说的「租车」,英语是 car rental。

汽车融资租赁,在美国的新车销售中已经有超过 30% 的渗透率,在德国也有 20% 以上的渗透率。这些国家因为二手车市场相对规范,交易量大,残值评估更合理,所以在协议期到了之后除了买断之外消费者还可以选择退车。这样的好处在于,消费者可以一直开新车,而且开几年还能换着品牌开,退车时因为直接退给商家也很方便,尤其受到年轻人的喜爱。

和欧美国家相比,中国的汽车融资租赁业务渗透率还很低,只有 5% 不到,但最近几年,汽车融资租赁已经成为中国汽车金融赛道中发展最迅速的一个版块。

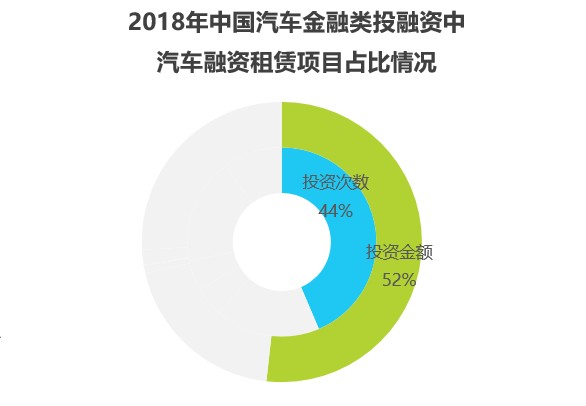

根据艾瑞咨询报告,2018 年中国汽车金融类投融资中,汽车融资租赁项目投资金额达到 52%,投资次数占比也达到了 44%,说明了资本看好这一赛道的发展,而包括 BAT 在内的多家互联网巨头,也都已经拿出真金白银参与到该赛道的布局中。其中,弹个车获阿里两轮领投,金额高达 9.1 亿美元。到 2021 年,预计汽车融资租赁的市场规模将达到 3897 亿元人民币。

数据来源:艾瑞咨询

02 应该相信弹个车吗?

正如姚军红所提到的,弹个车是 2016 年时首个将这种销售模式引入中国市场的品牌。汽车融资租赁还是一个新生事物,老百姓对这一模式存在一些误解。

从目前国民群众的普遍认知上看,用车方式只有买车和租车这两种分别,很多人对汽车融资租赁不了解、不清楚,这是客观存在的背景。

买车说到底是大额消费。那么,汽车融资租赁企业在营销时是如何处理这一点的?

我们翻查了多家通过互联网开展融资租赁业务的网站以及 App,发现这些企业的主要做法有以下几种:

(1)在主要页面上完全不提汽车融资租赁;

(2)强调一成首付,动作定位为购车 or 用车 or 开好车;

(3)用列表方式将「一成购」的优势与「传统银行汽车贷款」进行对比;

平心而论,弹个车是少数将汽车融资租赁标示在显著位置,并且将「先租一年,一年后尾款购车」的模式写得很清楚的,还在产品页面做了一个「融资租赁模式说明」的跳转链接。

弹个车「先租后买」的标识在其官网随处可见

弹个车需要思考的是,在门店网络迅速下沉拓展的同时,如何对销售团队的管理和服务进行更加全面的考核。汽车融资租赁说到底还是新事物,对于消费者来说十分陌生,作为头部企业,需要在模式的普及教育上花更大的力气。

弹个车产品运营负责人魏南恒近日透露,弹个车目前的社区店已经遍布全国,达到 31 个省、525 个地级市,2079 个区县,「地级市覆盖达到了 90% 以上,区县是 70% 以上,拉萨一个店单月可以卖 70 台车」。

许多小镇青年通过融资租赁的模式,以很低的首付获得了第一台车,而他们中的很多人因为没有信用卡,各种证明材料不够齐全,很难从银行获得分期信贷。根据姚军红公开信中的数据,弹个车目前已有近 40 万用户,并且与 4S 点消费群体的客户重合度不到 20%。

这说明,汽车融资租赁在中国,是对分期汽车贷款很好的金融补充,也切实满足了下沉市场用户群体的诉求。

03 多给下沉生态一些耐心

心理学中有这样一个经典的规律:

人们的认知和判断,往往都只从局部出发,特别是在对不太熟悉的人或事物进行评价时,表现得尤为明显——一个人如果被标明是好的,他就会被一种积极肯定的光环笼罩,并被赋予一切都好的品质,反之亦然。

这便是著名的「晕轮效应」,颇有种以偏概全的意味。

对于下沉生态,由于一二线城市存在认知差,生活方式也有本质不同,也就导致了一线城市用户在评价适用于二三线区域的产品时,存在认知偏差。

典型的就有拼多多,「砍一刀」,转发群里拉新,这些现象,在时间宝贵、不愿被打扰的一线城市用户群体眼中,就是一种异类,但这丝毫不妨碍二三线用户拿转发商品链接给亲朋好友当作一种社交方式。

最开始,一线城市看待快手,也像是看到了怪物一样,因为里面没有太多精致的生活方式,而是一些底层人民相对原始而粗糙的生活呈现。这也成为注重质感的中产眼中的「残酷物语」。

下沉生态,不论是拼多多、快手、趣头条还是水滴互助,在这几年遭遇的争议,大多与认知偏差有关,但我们也需要清晰地认识到,如果不靠新的商业模式,特别是降低门槛式的商业模式,很多下沉用户永远也不会获得一二线城市相似的商品和服务体验。

若非补贴和折扣这样的用户教育过程,这几亿分散在中国广袤国土偏远角落的人群,永远也不会在手机上完成绑卡支付,更不敢尝试网购。甚至就连马云频繁的抛头露面,发表慷慨激昂的演讲,也可被视为一种长期性地用个人 IP 这样的简单符号,去完成赢得信任、普及网购从而实现下沉的过程。

融资租赁同样也是,融资租赁是一个一线城市更为熟悉的概念,却恰恰是一个更加适用于三四线城市的产品,这就形成了「懂的人不用,用的人不懂」这样的悖论。

实际上,下沉市场并不缺乏可支配收入,缺乏的是金融工具撬动他们的购买力,而对融资租赁这一名词的偏见,阻碍了大量中国三四线城市成为汽车用户。这也在一定程度上,让中国的汽车产业在近几年的寒冬中,缺少了一个改善境况的有力抓手。明明用户就在那里,隔着一层窗纱,现在需要的是捅破那层窗纱的市场先行者。

所以,我们不能因为对名词存在误解,就放弃对下沉市场的用户教育工作。更不能因此就否定融资租赁这一成熟商业模式的价值。租赁这个名词不是洪水猛兽,更不是融资租赁的本质。融资租赁的本质,在周天财经看来,是一种通过降低首付来降低决策成本的手段,不论是否过户,车辆的唯一使用权都在用户手里,租赁期结束用户支付尾款,这辆车所有权交接给用户,实际上,这样的产权就是完整的。

而在这个过程中,这样的成熟工具,无论是对于汽车用户,还是对于汽车产业,其实都是具有相当分量的社会价值。我们不能因噎废食,不能因为下沉过程中的一些不规范销售术语,就拒绝融资租赁这样的新兴事物。对待这样的商业模式和企业,我们不妨多一些耐心。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。