1月22日,跨国信息服务公司IBM公布2019财年第四季度及全年财务报告。在发布这份新财报之前,摩根士丹利分析师休伯蒂将IBM的股票评级从“增持”下调到了“持股观望”,目标价为155美元。从不少分析师的预测来看,他们对IBM这份新财报持谨慎不看好的态度。

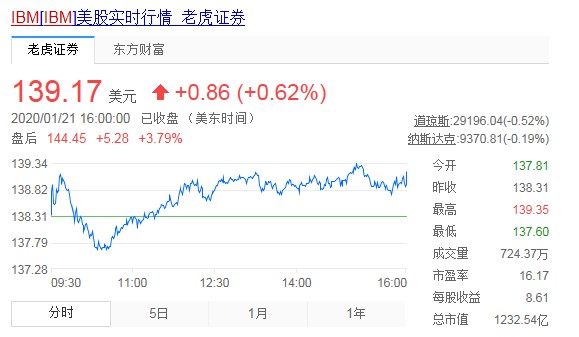

根据财报来看,IBM的表现还是略高于市场预期。在四季度营收为217.77亿美元同比增长0.1%,扭转了连续5个季度下滑的趋势;净利润为36.70亿美元,与上年同期的19.51亿美元相比增长88%。财报发布后,IBM股价在盘后交易中上涨了近5%。

早些年,IBM统治了大型机,当它的这些东西成为技术的中心时,这也让IBM在更广泛的技术行业当中占据了主导地位。但随着技术的重心从大型机转移时,IBM核心竞争力被削弱,意识到危机之后IBM转型到云计算赛道,这次云计算业务表现如何?美股研究社通过分析这份新财报,从业务发展角度分析财报数据。

营收同比增长0.1% 净利润同比增长88%

财报显示,IBM当季营收为218亿美元,较上年同期增长近0.1%,华尔街此前预测为216亿美元;净利润为36.7亿美元,较上年同期增长88.1%。2019财年全年,IBM营收为771亿美元,同比下滑3.1%,不过整体优于市场预期。

受财报发布之后的影响,IBM的盘后股价为144.45美元,盘后涨了3.79%,市值为1232.54亿美元。

按部门划分,IBM云和认知软件部门的营收为72.38亿美元;全球商业服务部门营收为42.43亿美元;全球科技服务部门营收为69.49亿美元;系统部门(包括系统硬件和操作系统软件业务)营收为30.42亿美元;全球融资部门(包括融资和二手设备出售业务)营收为3.01亿美元;其他收入为400万美元。

其他数据方面,IBM 2019年第四季度不按照美国通用会计准则,来自于持续运营业务的运营利润为42亿美元,与上年同期相比下降5%;来自于非持续运营业务的亏损为零,上年同期为亏损200万美元;自于持续运营业务的总毛利润率为51.0%,与上年同期相比上升了1.9个百分点。

IBM预计,该公司2020财年全年的每股摊薄收益至少将达10.57美元,不按照美国通用会计准则的每股摊薄运营利润至少将达13.35美元,超出分析师预期;预计2020财年全年的自由现金流将达125亿美元左右。

可以看到,除全球商业服务部门、硬件系统部门、其他部门营收小幅增长外,其他部门全线下滑。其中,技术服务及云平台部门营收最高,认知解决方案部门(包括解决方案软件和交易处理软件业务)毛利润率最高。为何IBM的这份财报会略高于市场预期?美股研究社结合财报具体数据来深入讨论。

靠收购提升云计算竞争力,收购红帽初见成效

由于IBM已经错过云技术革命的先机,一直在努力提高自己在这个新兴领域的地位。转型到云计算赛道上,为了缩短跟竞争对手的差距,IBM除了加大技术研发投入之外,它也收购不少云计算企业。

众所周知,IBM在去年七月正式完成对Linux开发商红帽(Red Hat)340亿美元的收购,在本季度,云和认知软件收入(包括Red Hat)增长了8.7%至72亿美元。其中, Red Hat为IBM的云和软件业务贡献了5.73亿美元。红帽在Q3季度的收入同比增长了19%,为IBM带来了3.71亿美元收入。从环比数据来看,这个增速表现还是不错。

为何云计算业务在本季度的增长或认可?Moor Insights and Strategy首席分析师Patrick Moorhead表示:“ IBM在系统业务和Red Hat的推动下表现出色。系统业务收入实现两位数增长,主要是由新推出的z15大型机推动的。

收购的目的旨在通过这一交易押注基于订阅的软件产品,进一步提升IBM在软件市场以及云服务市场的竞争力,也为自身赢得更多的成长空间,利于推动公司的可持续性发展。而就目前而言,红帽的存在感对于IBM还没有那么凸显,但也展现了一定的增量潜质。

转型到云计算服务,对于IBM来说是一场迫在眉睫的战役,但在公有云市场面临劲敌,对于IBM来说发力安全云市场,尤其是这次是收购红帽,还是想要抢夺其它云计算赛道里的其它市场份额。而且,IBM最近频繁与各大公司达成合作,这将为IBM带来更多的业务,还是有潜力增加营收带来更大的想象空间。

全球技术服务仍是IBM重要部门,但该部门营收难回高位

在IBM的营收来源中,全球技术服务提供的营收仍然占比不少,在本季度全球科技服务部门营收为69.49亿美元。在Q3季度IBM的全球商业服务部门营收为41.30亿美元,去年同期为40.93亿美元,同比增长1%。尽管营收环比增长有所上涨,但是这个营收规模也已经失色不少。

在IBM的发展过程中,全球技术服务部门立下了汗马功劳。在本季度,IBM的全球技术服务贡献的营收仍然有所下滑,它已经好几个季度下滑。为何会下滑?IBM的全球技术服务部门的营收受到客户业务量下降的拖累,主要是在重要的海外市场像英国和德国的业务发展有所下滑。

此前有分析师指出,经调查后显示,客户对IBM软件和服务的支出意向有所恶化,并称:“随着IBM核心业务出现减速迹象,认为如果其业务组合没有更有意义的转变,那么该公司实现长期营收增长的可能性就会下降。”

根据IBM这几个季度的数据来看,全球技术服务提供的营收已难以回到当年的高速发展时期,当然下滑的最大原因还是因为市场需求在减少。这也是为何在近几年IBM会一直在强调转型的重要原因。对于IBM来说,转型到云计算业务成为它提高业绩增长的一个重要决策。

为了配合云转型的战略,IBM陆续减少低利润业务,来调整其传统技术服务部门。可以看到的是,作为占总营收最高的业务部门,IBM全球技术服务的营收在这一季度同比下降了5.6%。这是收入下滑的一大原因之一。

云计算是IBM转型的业绩驱动力,但公有云市场遭遇科技巨头

在本季度,IBM的云和认知软件收入(包括Red Hat)增长了8.7%至72亿美元。在第三季度云计算和认知软件部门收入(包括Red Hat在内)为52.8亿美元,环比还是实现一定的增长。

在云计算业务没有呈现出明显竞争优势之前,云计算始终未得到IBM的真正重视。IBM的增长速度大幅落后行业的整体增长速度,市场份额逐渐下滑。据IBM2018年财报数据,云业务部门营收增速已从第一季度的20%,降至第四季度的2%。

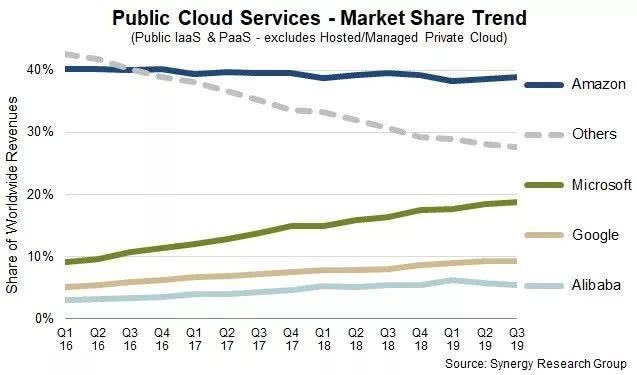

另一方面,目前全球云计算3A鼎立,亚马逊AWS、微软Azure、阿里的阿里云瓜分了绝大部分市场份额,IBM竞争压力激增。根据Synergy Reserve的最新数据显示,在2019年第三季度,在全球公共云服务市场中,突出的四家提供商所占比例已从2016年初的57%增长到了72%。在此期间,亚马逊的全球市场份额一直保持稳定在40%左右,而微软、谷歌和阿里巴巴的份额则逐步上升。

到2020年,包括亚马逊、微软、阿里云和谷歌在内的四家超大规模云供应商将在整个754亿美元的全球公共云基础设施市场中占据75%的份额。对IBM来说,随着亚马逊、微软、阿里在公有云市场上占据更多份额,在马太效应影响下,IBM想要追赶他们实现云计算业务的增长难度不小。

目前IBM面临转型阵痛期,未来很长一段时间内,其表现都难以突破目前的窘境。但这并不意味着它没有发展潜力,云服务市场的崛起,云安全市场的扩大都将是IBM崛起的机会。但作为20世纪的巨头,IBM想要改变必然面临重重问题,而留给它的时间不多了。

结语:

从IBM这份财报来看,营收虽说同比增长不高,但它扭转了连续5个季度连续下滑的趋势,这也是一个很重要的转折点。这说明IBM高价收购红帽,转型到云计算赛道上的目的还是显露出一定成效。只是不能忽视的是,云计算领域被“3A”巨头(亚马逊、微软、阿里巴巴)占据绝大部分市场份额,后续增长压力仍然不低。

在发布财报之后,IBM公司CEO Ginni Rometty也表示,“在云计算加速发展的带动下,本季度总体收入恢复增长。展望未来,随着我们继续帮助我们的客户将他们的关键任务负载转移到混合云,并努力成为一个认知型企业,这将使我们在2020年实现持续的收入增长。”

对于IBM来说,这次的财报还是在一定程度上打脸不少看衰它的投资者,也刺激到了它的股价表现。只是后续如何更好的在云计算这个重要业务上实现更大的增长,为投资者带来更多想象空间,或许是带动股价重回高位的重要动力。

本文来源:美股研究社旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们