编者按:本文来源于国泰君安证券研究,创业邦经授权转载。

《道合者说》是国泰君安研究所最新推出的在线对话系列节目。邀请最优秀的机构投资者与最优秀的卖方分析师对话,通过不同视角的思维碰撞,为市场奉上更深度、更专业、更有价值的投资解读。

首期,邀请到的是华安基金总经理助理,指数与量化投资部总经理许之彦博士,就近来市场关注度极高的再融资新规,以及表现一马当先的创业板市场该如何投资等问题,与国泰君安总量团队的诸位首席进行深入探讨。

01 再融资新规对创业板龙头构成实质利好

陈奥林(国泰君安研究所首席金融工程分析师):许博士,首先能不能为我们解读一下,从买方的角度来看,再融资的新规对创业板的投资价值有哪些影响?

许之彦(华安基金总经理助理/指数与量化投资部总经理):

创业板50指数产品今年重新走入投资者的视野,在份额和规模上都有了较大的涨幅,表现也非常突出,其中就有受到再融资的大背景影响。

在过去的中国资本市场中,从2009年到2019年的这十年,非公开定向增发在中国A股市场的股票总融资中占据较大的比例。而从中国以及全球的市场来看,上市公司的增长不仅依靠于内生,在企业发展到一定程度之后一定需要依赖外生。

此外,再融资新规的推出,和中国宏观经济面临这一次疫情的冲击也有深层次的关系。

因此可以说,在中国A股市场发生制度变化的大背景下,再融资实际上是配套在其中的一个重要的制度。

结合中国宏观经济来看,自2012年名义GDP创造新高以来,中国宏观经济处于一个长期持续的转型,以及增速下降的一个过程中,这使得中国对再融资、对科技创新有了较高的需求,也使得再融资新规的推出更具迫切性。

此次再融资新规是在中国资本市场大幅改革和严监管的背景下提出来的,同时创业板市场中的制度开放对具有一定规模、具有行业细分的龙头企业是非常有利的。

从再融资的范围分析,取消“创业板企业必须连续两年盈利的要求、负债率必须高于45%”这两条内容,对创业板的影响非常深远。

同时,和主板市场类似,发行的人数、所定的期限、定价的规则这些都做了很多的调整。

整体来看,再融资市场的打开,第一是中国A股市场中长期发展过程中一个重要的改革;第二,契合当前的宏观经济跟疫情的冲击影响,使得中国的A股市场更好的为现在的实体经济服务;第三,再融资的松绑,特别是在创业板上的松绑,是超过预期的。

因此我们认为,这次再融资的影响不再是一个短期性的行为,不再是为了市场的短期发展,而是站在中国的特定阶段上,对资本市场具有中长期的影响。

在这其中,创业板的定位是一种新兴成长,创业板市场中的新兴技术公司实际上已经成为一股非常重要的创新力量。

由于创业板市场里面的主体基本都是民营经济,而角色基本都是以新兴技术为主营业务,所以创业板市场对再融资的诉求可能比主板更高。

相对主板而言,创业板对再融资的诉求、产业的周期、公司上下游的整合关系可能更为明确。科创板与创业板相互呼应,在中国一定会成就一些优质的创新成长公司。

02 创业板50为什么比创业板市场整体更值得投资?

陈奥林:第二个问题是,创业板50作为创业板的代表指数产品,究竟有哪些优势?

许之彦:从金融学的角度来看, 50个股票已经可以分散大部分的非市场风险了,例如上证50、美国的漂亮50、新华富时A50在全球都是非常著名的指数。

而创业板中凝聚了很多具有较高流动性的大公司,以市值加权的指数往往更具有投资价值。因此我们在编制创业板50指数时,在市值前100的公司中选取了50支流动性较好的,同时剔除创业板市场中借壳重组上市的,以及与科技创新不相关的公司。

这样的编制规则在当前的环境下更适合市场的发展,具体表现在以下四个方面:

第一,中国宏观经济的转型以及在疫情下对创新成长、对新兴经济的诉求在创业板50中得到了很好的体现。创业板50指数中,行业分布比例最大的板块是生物制药。在这次的疫情中,创新的生物制剂、影像设备得到了市场的认可,在未来公共卫生大幅加强的环境下,这样的公司将得到更好的发展。

不过创业板中的生物医药公司不是传统的制药公司,而是具有创新升级的医疗影像和疫苗研究的公司,包括迈瑞医疗这种巨大的成分股。生物医药在创业板50的编制中占据了28个百分点。

此外,紧扣特斯拉概念的新能源板块在这个指数中占据了15个百分点,其中就包括了创业板50的第一大成分股宁德时代。

创业板50指数的编制中还包括信息科技、电子技术、高端制造、精密仪器、媒体等TMT行业以及游戏网络、办公等契合当前热点的行业板块,这些板块不仅仅简单的只是市场热点,更具有明确的投资价值。因为比起从主板中选择科技指数,创业板50的核心资产实际上就是创业板中的综合新兴科技的成长指数,这是它符合时代的一个特征。

第二,创业板未来仍旧是极具有投资价值的。创业板50的价值来自于它把创业板中的核心资产做成一个组合,而这个组合过去在2018年、2019年到今天为止,仍然是一个修复行情,这是一个判断。

同时,它还具有较好的成长性。创业板50中的公司在2020年全市场的预期综合下来是45%的盈利增长,而且这次的疫情对创业板50中提到的主要板块没有负面的影响,反而这些公司都能够为疫情下中国的的经济提供更好的服务动力。

在市场朝着科技成长,中国经济有可能在疫情下还会降息、货币宽松等这样一个大的背景下,创业板市场将会朝着更有利的方向发展,结合这次的再融资新规,更有利于创业板50市场。

因此这样的一个指数,在未来的中长期投资机会是非常明显的。

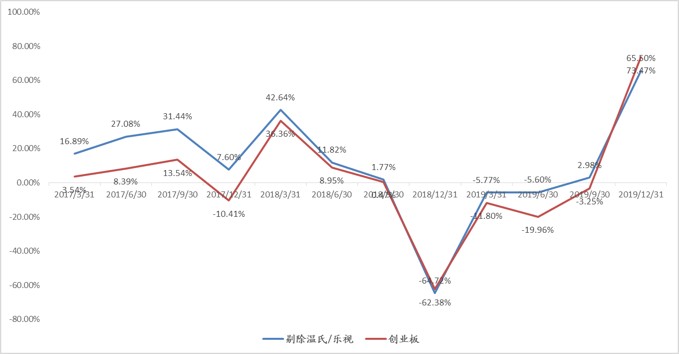

▼ 相较于18年

19年创业板整体业绩增速超过60%

数据来源:Wind,国泰君安证券研究

第三,广受北上资金投资人的关注中,创业板50具有较高的核心价值。年初以来,北上资金的460亿中约有70亿都投入了创业板50,北上资金投到创业板50的累计总额相当于沪深300的三倍,这表明从外资的角度来看,投资风格在今年发生了巨大的变化。

中国具备科技的土壤、有巨大的科技应用的市场、巨大的经济体、也有培育科技人才的优势,在各方面的优势下,结合中国政策的时机,创业板50的公司在未来加上外延式并购的放宽,在成长性上将有一个明显提升。

第四,从产品本身而言,创业板50是管理非常精良的指数ETF。中国已经进入加速的机构化时代,整个市场已经进入了专业化的阶段,在过去的5年,国内的ETF持有人增加了8倍。个人投资者对个股的选择难度较大,且持有指数与选择个股投资并不矛盾,但选择创业板50指数作为基础持仓,持有50个股票的核心细分资产,在未来的一年、三年、五年甚至更长时间,都将会给投资人带来更好的投资价值。

03 科技“泡沫”需要警惕吗?

陈奥林:非常感谢许博。刚才许博为我们介绍了创业板50指数是怎么编制的,我们可以发现,第一,创业板50的核心价值来源于创业板中的核心资产,非常适合于广大投资者去投资。因为刚才许博也介绍过,现在的科技股其实不仅仅是一个大的板块,它里面也细分为传统的科技和新兴的科技,而新兴科技其实才是整个科技板块里最具备投资价值中的股票。

第二,创新技术是非常关键的一环,以创业板50为例,它里面15%的股票跟特斯拉相关,包括宁德时代等都是近期市场上比较热的股票,这可以反过来说明这个指数可以帮助我们去被动地挑选一些市场热点,同时也可以帮我们更好地挑选里面具备核心价值的资产。

同时最近大家比较关注的再融资新规对整个创业板的促进作用有目共睹,虽然近期整个创业板指数上涨得非常快,但是创业板50仍然在这么强势的创业板指数上涨的基础上还是能够稳定的获得超额收益。我们可以看到从去年8月份到现在,整个创50指数涨了61%,而年初至今也是涨了25%,收益率较高。

此外从北上资金来看,创业板50其实也受到了外资的青睐,也就是说这次对科技股的投资不再是投机炒作,更多的是从配置的角度去进行一个中长期的投资。

不过仅仅从估值角度来看,我们其实可以看到,目前机构加的比较多的这些股票其实并不便宜,基本上估值都处于19年以来的较高水平。最后我想请问一下,君总如何看待当下科技股过热这个现象?

李少君(国泰君安研究所副所长/全球首席策略分析师):是的,现在我们和很多人交流,大家都会谈到创业板涨成现在这样,有点下不去手。

客观地讲,我们盈利的复苏确实没有跟上这轮资产估值的提升。比如我们把一些标的价格拉出来,确实已经非常高了。

但是这种科技的过热,不仅仅是在中国。全球范围内,一轮轰轰烈烈的科技牛市,从去年7月左右就已经开始。特斯拉过去一个多月,接近翻倍。苹果过去一年,股价翻倍。

在这个过热的过程中,未来有两种可能。第一,盈利的上行超过估值的上行,这样估值过高的问题就能够被化解。第二,盈利不及预期导致估值回归。

2000年前后,纳斯达克那场科技泡沫,很多人还记忆犹新。如果我没有记错的话,当时那批互联网公司,现在有80%都已经不存在了。

消失的主要原因是当时很多互联网公司的盈利模式、商业模式都没有走通。但是今天,我们看到其实在创业板50里面,很多公司的盈利模式已经走的比较通畅。

在这种情况下,我们考虑的更多的是估值贵贱的问题,而不是像当时美股互联网泡沫时期,讲故事还是讲逻辑的过程。我认为中国的创50是不会止步的。

陈奥林:谢谢君总,也就是说,2019年7月底以来,其实全球性的科技牛市已经发生了,所以现在是在牛市中,与其去预测牛市什么时候发生,不如关心牛市什么时候结束。那么这个过程中,我们需要关注的风险点有哪些?

李少君:一个是3月美国大选的Super Tuesday,可能会对美国市场形成一定的影响,是不是也会带来人们对政策的普遍预期。

第二个是今年下半年美国总统大选尘埃落地之后,政策的后续波动可能会给市场带来的冲击。

本文(含图片)为专栏作者授权创业邦发布,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。