编者按:本文来自微信公众号Yourseeker(ID:yourseeker2018),创业邦经授权转载。

要理解这个故事,首先得明白视频产业链。上游内容、中游渠道、下游用户,从电视到如今的互联网,这个逻辑一直没变。

而放眼全球范围,迪士尼手握海量 IP,钳制内容上游;Netflix 直接服务全球范围数亿付费会员,牢牢锁死中游。

但早在成立之初,Netflix 就深刻明白中游渠道的痛,它为此不惜多次发行巨额债券、举债百亿美金砸向优质视频内容。

迪士尼也早有准备。早在五年(甚至更久)前,它就逐步收回散落在外的知名 IP 及电影、电视剧播放授权。2019 年 11 月,迪士尼更是正式上线自家流媒体服务 Disney +,抢夺新市场、与 Netflix 正面抗衡。

与此同时,海外几乎所有巨头也都把注意力投向了这个战场。

科技公司大多出于对 Netflix 的眼红:始终朝着视频化方向迈进的 Facebook 不必多说;谷歌携 YouTube 之势也希望分一杯羹;一直擅长硬件创新的苹果逐步走向“服务”,现已正式推出 Apple TV +;而亚马逊也把大笔内容预算投向了 Prime Video。

影视娱乐类公司被迫严阵以待:内容霸主迪士尼逐步收拢版权、力推自家 Disney +;美国头部电视服务商 AT&T、知名广播电视运营商 CBS、全球 Top 4 传媒集团维亚康姆、全球第一大有线电视服务商康卡斯特都感受到了风雨欲来的巨大压力。

这场围绕用户注意力与内容预算的长视频之战,正在逐步白热化。

1)渠道之王 Netflix 有何隐患?

Netflix 是一家被过度提及、但尚未完全解析的公司。

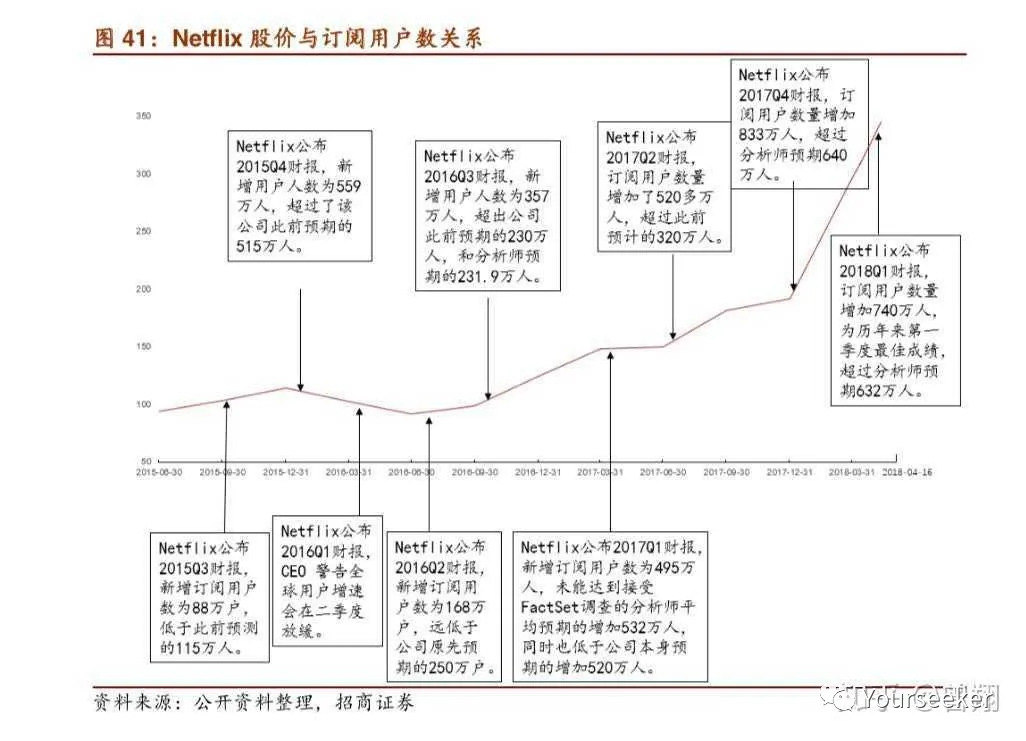

我在 Netflix 走到增长尽头 一文中提过,很久之前大家就发现,很少有哪家公司像 Netflix 一样,在二级市场的股价波动和某个关键数据有如此强度的相关性。

过去四年,Netflix 每季度订阅用户数都会牢牢牵动无数大小股东的心。因为借由这个数字,所有市场情绪和未来预期都敏锐而及时地反馈到了股价上。

以至于有人会在 Netflix 推出爆款剧集的同时,一边为剧情拍案叫绝,一边忍不住加仓。

不过 Netflix 并非毫无弱点。它最大的依仗是过亿付费会员,而市场目光聚焦之处,也恰好成了它的软肋。

几个月前 Netflix 的 2019Q2 财报翻了车就是一例。

如果只是一次预测出了差错,后面还有修正的可能。但 Netflix 一直以来还存在两个深层问题:

其一,内容成本过高,持续靠发债融资来支撑高额的内容投入。烧明天的钱取悦今天的会员,一旦停止则会员一哄而散,有饮鸩止渴的嫌疑。

其二,持续向海外(指相对于美国的“海外”)扩张、谋求会员人数和收入的高增长。但是能支付高单价的“优质会员”有多少?满足美国会员口味的内容又能在什么程度上复用?

一旦边际收益无法覆盖新增的边际内容成本,Netflix 可能就会遭遇滑铁卢。

以上只是它自己的问题。至于何时会走到增长尽头,还取决于外部环境如何变化。

Netflix 所面临的一众强力对手,包括 Hulu,Amazon Prime,HBO,CBS,Apple 等公司。它们不仅有实力分食市场,且其中的 Amazon、Apple 根本无惧烧钱。这使得 Netflix 很难逐步减缓高额内容投入、获得辗转腾挪的空间。

恰逢此时,头号劲敌迪士尼又来搅局。

2019 年 4 月 12 日,迪士尼正式宣布,旗下在线视频流媒体服务——Disney+ 将于同年 11 月正式上线。这家近百年历史的传统传媒巨头,决意进军新兴市场、与 Netflix 展开正面厮杀。

受此消息影响,Netflix 股价当日下跌 4 个点为敬;反观迪士尼,整个 4 月创下了历史最高的单月涨幅记录。从这个细节看,市场并不足够信任 Netflix。

2)内容之王迪士尼在偏离航向?

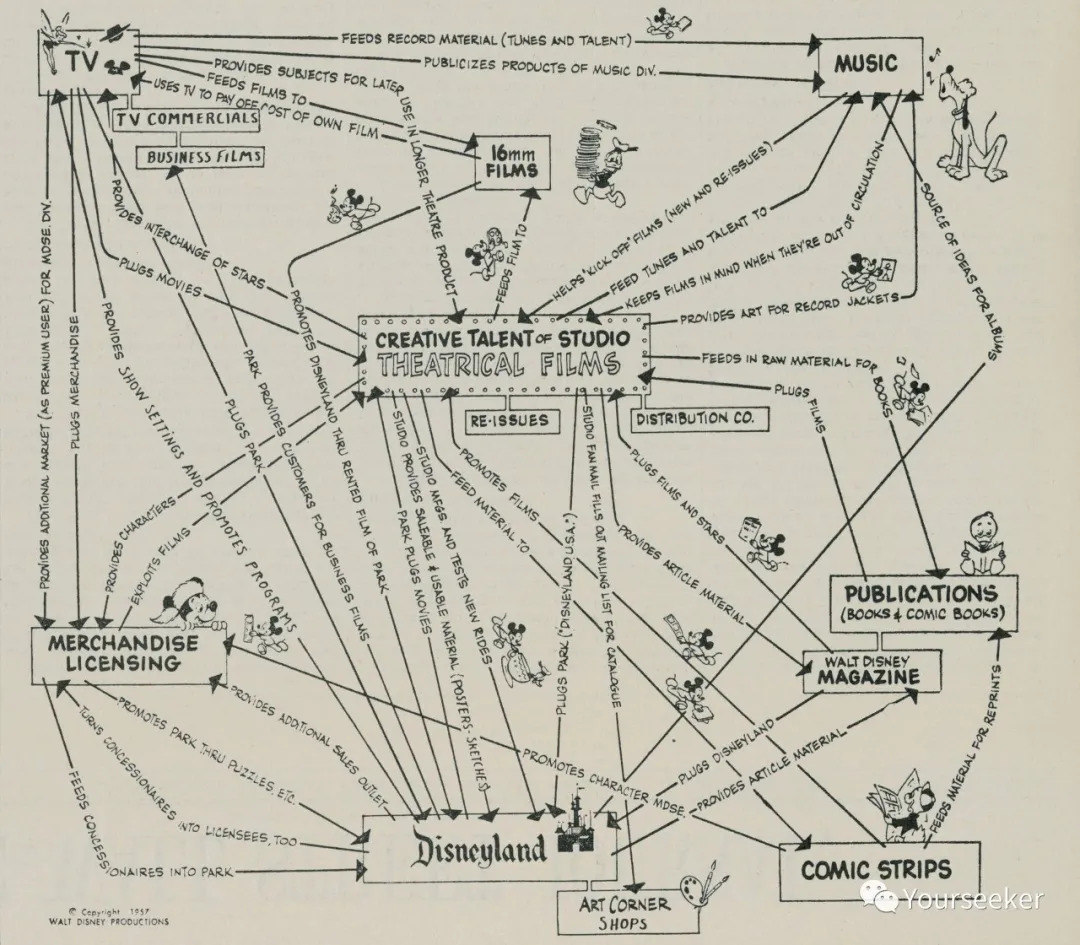

关于迪士尼,我之前也有一篇长文分析,迪士尼如何买断所有人的童年?它很早就相信内容是一门长线生意。下图就是创始人华特·迪士尼在 1957 年定下的帝国版图:

核心是电影,周边围绕着电视、主题乐园、授权商品、漫画、出版书、音乐六个 BG(事业群)。每个 BG 都通过“创造内容”、提供具体服务来赚钱,各 BG 又合纵连横,以其他 BG “内容”作为子弹,进一步扩大营收来源。

虽然文娱行业本身充满了动荡与悬念,但迪士尼一直把“内容”(或者说“故事”)放在业务核心,并且不断利用新角色扩大受众基础。

它深信一点:观众接收内容的方式可能改变,但不变的是他们庞大的娱乐需求。

不过近两年,迪士尼也在悄悄改变。代表性事件有二:动用天量资金收购 21 世纪福克斯,以及力推 Disney + 服务以做大 DTC 平台。

所谓 DTC 平台,是指迪士尼面对 Netflix、苹果、亚马逊纷纷涉足视频流媒体的一种对抗思路。收归能收归的内容,整合能整合的资源,用户只需在迪士尼这里订购 Disney+ 就能享用全部内容。

我们来一一分析两个事件对迪士尼的潜在影响。

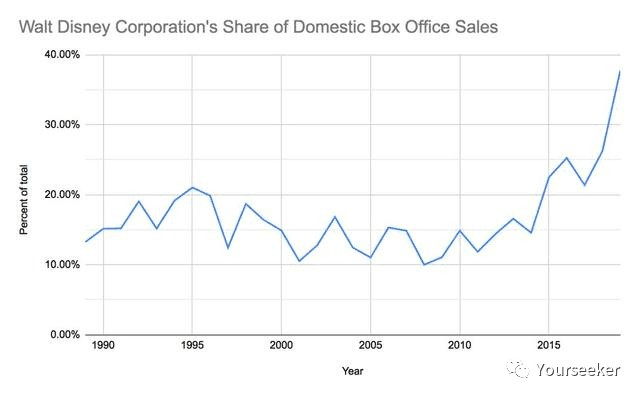

事实上,早在收购 21 世纪福克斯之前,迪士尼就已达到 1990 年代以来美国国内票房的巅峰。

一家公司垄断近 40% 市场份额,这种碾压同行的胜利足以让迪士尼自傲。

更不必说,通过电影票房的垄断,迪士尼将 IP 成功植入到大众心智中,随后通过主题乐园、周边商品和其他类别内容继续变现。

而撑起这一切的,主要归功于迪士尼对漫威、卢卡斯影业的成功收购以及后续的 IP 整合。

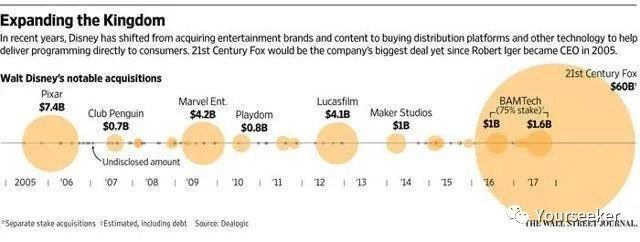

那对迪士尼来说,收购之路有尽头吗?下一个潜在的正确收购对象又是谁?或者我们更直接点,花了 713 亿美元和数年时间终于竞价成功并通过监管审批,21世纪福克斯究竟值得吗?

要明白,通过收购进行扩张,远比基于自有业务的增长带来的风险高得多,尤其是在媒体、娱乐等行业,因为它们太虚无缥缈、也太依赖创意创新了。今天还标价数亿的无形资产,也许明年就一文不值。

上图是过去十几年间迪士尼娱乐帝国的并购史。图案大小代表市值高低,可以看到,其中四个最大的分别是皮克斯、漫威、卢卡斯影业以及 21 世纪福克斯。

迪士尼认为 21 世纪福克斯值得。除了收获知名 IP 外,它还能借此拿到重要渠道之一——Hulu 的控股权,更好地服务流媒体用户、挖掘增长机遇。

但一个极为重要的反面因素是,21 世纪福克斯的历史盈利状况一直比迪士尼的同类业务差。

上图来自 21 世纪福克斯、迪士尼两个公司的财报。对比类似业务可以发现,21 世纪福克斯的盈利能力确实不太行。

对迪士尼而言,较高的利润率一直是其股价上涨的主要驱动力。而这笔收购,不仅要求它放弃短期利润,甚至还得整合一个利润率始终不佳的同类公司,迪士尼有多大信心不为后者所累?

当然,在迪士尼看来,它相信 21 世纪福克斯将为自己的 DTC(Direct To Consumer,直接面向客户)业务带来巨大价值。

近几年,迪士尼为了执行这个策略可谓煞费苦心,即便这会使它被迫承担更高的生产、运营成本。

如果这个 DTC 平台能成功,迪士尼必然要投入海量精力和资金专门生产专用于自己平台的内容。其 CEO 在财报电话会议上就说过:

除星际大战(Star Wars)之外,可供迪士尼平台专享的内容还有很多,比如漫威手上的众多 IP。对类似内容的形式和品类进行扩充,是加深护城河、有力回击其他平台竞争的不错方案。

将已经被市场验证的电影 IP 整合、包装到电视剧,借独家内容引流到自家平台,这就是迪士尼宁愿早期亏损也要坚决执行的获客思路。

举个例子,迪士尼于今年 11 月推出的《曼达洛人》(The Mandalorian)就是一部取材于《星际大战》的重磅电视剧,其制作成本相当高昂(约 1500 万美元每集)。

但是,如果想借此与苹果、亚马逊等财力雄厚的对手持续竞争,迪士尼必须确保内容质量。而这,势必会牺牲短期盈利能力。

那现在放弃掉的利润什么时候能赚回来?为了安抚股东的心,迪士尼官方曾经给出预测:2020 持续投入、2022 左右支出开始减少、预计 2024 年实现盈利。

原本是利润极高、稳赚不赔的生意,怎么就突然要烧钱买增长了?

换个角度看,我们很难说迪士尼近些年没有感知到来自 Netflix 的巨大压力。

过去,迪士尼是一家高利润率且持续盈利的公司;

现在它似乎越来越频繁提及并且看重订阅用户数量的增长,而非利润率本身。

过去,它收购皮克斯、漫威、卢卡斯被证明成功,但这都是在不牺牲盈利能力的前提下重新激发了增长潜力;

现在它为了积累自家 DTC 平台的内容,似乎有意向 Netflix 靠拢,讲一个以增长为导向的互联网公司的故事。

恰好,关于 Disney+ 的近期表现,Sensor Tower 给出了一份数据。

据统计,Disney+ 在美国、加拿大、澳洲、新西兰和荷兰五个国家的 App Store 和 Google Play 共获得 2800 万次安装。有 400 万用户在免费体验 7 天后成为付费用户,共计贡献 5500 万美元营收。此外,它应该是自 2012 年 1 月以来,移动端表现最好的视频流媒体服务。

开局似乎不错。至于后续留存、其他地区新增、运营成本,以及它到底能在多大程度上满足迪士尼的期待,值得持续追踪。

3)Netflix 与迪士尼,代表两种方向?

为什么本文选择以 Netflix、迪士尼两家公司为主视角,来理解海外视频流媒体的竞争格局?因为这俩可能是差异最大、但又最具代表性的两种思路。

Netflix 的目标和商业模式很明确:它希望成为世界上最大的视频内容生产源头,核心目标是用户规模和用户参与度。

如何定义它的成功?要看它能在多久、以多大渗透率逐步在互联网世界中取代原有“电视”的地位。

至少在可预见的未来,Netflix 应该会是纯粹、内容驱动、无广告的视频服务。它要取悦的只有用户,它要卖的也只有视频。

这样的追求,也几乎决定了 Netflix 可以选择的道路。

来看它最近几年花在内容制作和收购相关的费用:

上图中绿色为内容摊销费用,灰色则是实际现金支出。可以看到,2017 财年 Netflix 实际烧掉 89 亿美元,而根据预测,其 2020 财年的内容支出将达到 178 亿美元,几乎是三年翻一倍的节奏。

横向对比的话,Netflix 的主要竞争对手们又花费几何?

据统计,亚马逊视频流媒体的内容开支在 40-60 亿美元,Hulu 在 30 亿,HBO 在 20 亿,苹果目前是 10 亿左右。

Netflix 此前给过预测,其 2019 年第四季度的营业利润率将回落到 8.7%。这是个什么水平?说得直接些,论明面上的赚钱能力,在所有重要对手中,只有亚马逊比它差。

但很可惜,亚马逊玩得起,Netflix 不行。

反观迪士尼所代表的一类巨头(包括亚马逊、苹果、AT&T 等),它们涉足视频流媒体的动力其实和 Netflix 完全不一样。

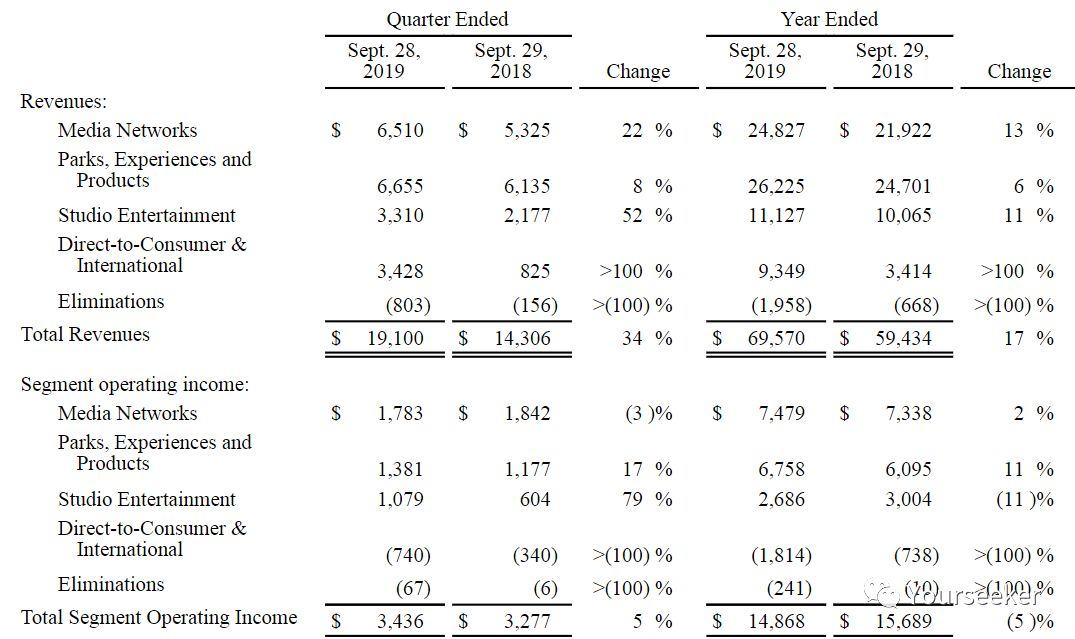

以迪士尼为例,下图取自其财报:

一直以来,迪士尼旗下四大业务为其贡献主要营收,分别是:媒体网络(Media Networks)、公园等体验类产品(Parks, Experiences and Products)、工作室娱乐产品(Studio Entertainment)、DTC 平台及国际业务(Direct-to-Consumer & International)。

截至 2019 年第三季度,前三项业务营收分别同比增长了 22%、8%、52%,第四项尤其亮眼,达到了 100%。可见,迪士尼已经内定了新的增长点。

但是,即便这项业务增速最高,就基数而言,付费会员很难有希望成为迪士尼的主要盈利来源。对苹果、亚马逊来说,也是一样的道理。

所以这可以解释为,视频流媒体是他们更好地服务用户的重要方式,交给别人不一定放心,最好亲自干。

对迪士尼、亚马逊、苹果、AT&T 这几家而言,它们禀赋各有不同,有的掌握渠道,有的掌控硬件入口,还有的手握海量行业资源;但相同的是,它们都有底气把视频内容视为“赠品”,只因它们有更好的利润源泉。

唯有 Netflix,它太难了。

4)缠斗至今,海外视频流媒体对国内有何启发?

时至今日,国内主流视频流媒体平台依然是腾讯视频、爱奇艺、优酷土豆三家,它们的思路都偏向于中国版 Netflix(虽然大家开始喊越来越奇怪的口号);与此同时,国内并没有一个“迪士尼”。

所以,海外有什么已经被验证的结论值得借鉴?从眼下看,大致可以归纳为三条:

第一,建立视频流媒体服务的最佳方法是蚕食另一家已经拥有大量用户且过去持续赚钱的公司的业务。

以海外为例,Hulu 不必担心内容供应,因为它仍然掌控有线电视的付费用户。亚马逊也不太担心 Prime Video,因为这只是它会员服务的一小部分。

但这对 Netflix 很重要,他们如何走到今天?让曾经付费购买 DVD 的用户今天花钱购买流媒体服务,这是合理的思路。

Netflix 从渠道起步,逐渐反制上游供应商,并最终整合、部分蚕食了上游供应商的业务。

第二,如果一个平台真正想赚钱,订阅付费不应该成为核心业务。

更合理的方式,可能就是像苹果、亚马逊、迪士尼那样,将它作为免费或低成本的商品来赠予用户,从而维护其他利润率更高、竞争更少的业务(比如苹果的手机、亚马逊的电商会员以及迪士尼的主题公园和周边商品)。

专注于内容,的确有可能让一个平台在流媒体方面取得成功,但这极难变成商业意义上的成功。

第三,数据可以帮助制作出更好的内容吗?并不尽然。

如今的内容平台的确更容易借数据来分辨哪些节目不受欢迎、对获客无效,然后逐步将其淘汰。

但所谓的借数据来指导内容创作,更多的则是一个神话。

Netflix 曾非常自豪地指出,是大数据帮他们预判了“纸牌屋”的成功。但你仔细想想:

由知名编剧和政客执笔并改编(安德鲁·戴维斯是知名编剧,迈克尔·多布斯是英国保守党政客兼畅销书作者)、知名演员出演(凯文·史派西一共获得过五次奥斯卡奖提名)、知名导演执导(大卫·芬奇)的电视剧,有多大可能失败?

这是不需要大数据就可以得到的结论。

Netflix 首席内容官 Ted Sarandos 近年来一直在改变口径:

2015 年,他宣扬数据占到了公司内容决策的 70%,而另外 30% 出于直觉、且“重要得多”;

2018 年,他们的口径变成了,直觉占 70%,数据占 30%;

2019 年,这个比例变成了 80% 的直觉 + 20% 的数据。

数据可以作为辅助,但内容确实得靠直觉和天赋。

因为技术永远无法孕育创意。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。