编者按:本文来源创业邦专栏酷公司,作者田运昌。

9个月不到30亿元的收入,其中22亿是伪造的,这是纳斯达克上市公司瑞幸咖啡继2018年5月策划了轰动全国的“起诉星巴克中国涉嫌垄断”事件营销之后,最近又一次成功策划的震惊中外的“愚人节”事件营销范例。

2020年愚人特别多:有视新冠病毒如浮云的总统,也有佛系免疫的首相,还有不持瑞幸咖啡一股,却胆敢伪造巨额收入的首席运营官,更有旷世古今“无辜”的瑞幸董事会,要原谅他们看不懂现金流量表。

投资者显然无法再被愚弄了,用脚投票是最简单直接的反抗方式,如今瑞幸咖啡股价暴跌80%以上,市值仅剩11亿美金,香港上市公司的神州租车则暴跌54%,新三板挂牌做市的神州优车股价大跌21%,脱胎于陆正耀团队的上市公司无一幸免。

作为上述三家公司大股东兼董事长的陆正耀,似乎最近正在研读马云语录集,坚信“今天很残酷,明天很残酷,后天很美好……”。

瑞幸事发翌日,他发出一条朋友圈,已经50岁的他,用乐观自信的口吻写道:“今天也要元气满满。”,为上万名瑞幸员工打气。对瑞幸和神州租车的投资人、用户、合作伙伴反而没有一句交代。

从过去的发展轨迹看,陆正耀以长线战略亏损养大神州租车,并推送到港交所上市,之后操盘瑞幸的手法如出一辙,瑞幸算是一个不折不扣的“复制版”神州租车。

只是瑞幸的财务真实性先被浑水质疑,到如今以内部自爆以期保全,神州优车、神州租车会是“放大版”的瑞幸吗,能经得起财务检验吗?

神州租车创业方法论

神州租车是陆正耀操盘上市的第一家公司,神州租车近10年创业期的经验教训让陆正耀坚信,创业要学会广撒股份吸纳资本,要做出声色、逼死对手,要做就做第一。

早在2007年,当时还是UUA(联合汽车俱乐部)CEO的陆正耀出资5000万元人民币杀入了汽车租赁市场,成立了神州租车。依托UAA的220万会员和行业资源积累,神州租车刚成立就进入了北上广深等11个城市,购置了300~400辆车。

陆正耀比较幸运的是,由于之前成立UUA赢得了投资人的信赖,神州租车在成立伊始就获得了联想投资领投、凯鹏华盈KPCB和美国CCAS公司跟投的天使轮融资,据传融资金额2100万美元。

很快神州租车出租率上升到60%,陆正耀也加快了扩张步伐,到2008年的6月份,神州租车进入了29个城市,拥有近1000辆车。

然而突如其来的2008年金融危机出现,打乱了神州租车的融资步伐,而且出租率也骤然降至10%,于是陆正耀选择裁员400人止损,神州租车的运营团队成员纷纷离开。

资金匮乏的煎熬让陆正耀意识到,神州租车要想做出声色,必须胆子大,并且傍上大资本才能“弯道超车”,自己也要做出些让步。

于是2010年,陆正耀放弃了对神州租车的控股权,引入联想控股12亿元股债联动的投资,将车辆扩大到1万辆,2012年陆正耀又引入美国华平2亿美金股权融资,此外还不断从中国银行拆借资金扩大车队规模。

到2012年第一次赴美上市发布招股说明时,神州租车资产负债率高达95%,陆正耀夫妇的持股只有30%,联想投资的持股比例却超过64%。

陆正耀的商业手法也是相当凌厉,做大规模的方式,是以收购对手、占领地盘为主要手段。

有了资本银弹之后,神州租车收购了多个省会城市租车公司,扩大企业租车市场;同时神州又开始侵入私人市场,大量购置低端车辆,将租车价格大幅下调了30%-50%,抢夺一嗨租车原本在自驾业务的先发地位。

而且神州租车的推广费用也是大手笔,在未上市之前,2011-2013年平均每年都有1亿元的广告支出,甚至一度接近收入的10%。

在巨额广告投入、大量买车招人、重资产连年扩张之下,神州租车连年“战略亏损”,直到2014年利润才得以扭正。

不过到2014年,神州租车的车队规模已达到5.25万辆,超过后面九大租赁公司规模总和,是第二名的4倍以上。

神州的成功让瑞幸复制

2017年陆正耀团队再次出击,成立的瑞幸几乎也翻刻了神州租车的模式,神州租车的COO钱治亚变成了瑞幸创始人,神州优车的CMO杨飞成了瑞幸CMO。神州租车的收益管理主管刘剑成了瑞幸COO,陆正耀作为天使轮出资方,做了大股东兼董事长。

瑞幸成立伊始就比照神州,将瑞幸的目标设立为“中国最大的咖啡连锁品牌”,短短7个月就完成525家门店的布局,一跃成为全国知名的咖啡品牌。

同时神州租车的融资手法,也跟进复制到瑞幸。2018年6月份,大钲资本、君联资本、愉悦资本和新加坡政府投资合计出资2亿美金,成了瑞幸咖啡的A轮投资方,其中前三个投资方,也是陆正耀在神州创业期的老交情。

瑞幸扩张模式与神州租车如出一辙:重资产模式、挖人、价格战,以及疯狂的事件营销。

2018年12月, 瑞幸咖啡完成2亿美元B轮融资,A轮资方继续跟投外,中金公司也加入了投资,2019年4月又获得贝莱德融资1.5亿元,四次融资后瑞幸创始人钱治亚的持股不足20%,不过她也跟陆正耀一样,更在乎资本扩张的好处。

利用资本的助力,瑞幸在2018年挖走了星巴克北京市场约1/7的员工,部分高端手冲店甚至1/4的员工被挖走。而且,相同岗位,瑞幸咖啡付予高于星巴克三倍的工资,更让人吃惊的是,瑞幸咖啡对外打出“满35元免配送费,买一送一”的价格优惠,以每杯咖啡亏损10元的方式,快速拉拢用户量和提升门店数。

比照神州专车以明星代言策划“BeatU”,裹挟民族主义情绪撕逼Uber制造话题,瑞幸咖啡也策划出一场“星巴克中国垄断市场”的事件,并且对星巴克提起诉讼,再一次给中国广告界表演了“碰瓷营销”的玩法。

在同一套班底之下,神州租车和瑞幸的营销裂变获客套路也是一脉相承。神州租车以用户邀请好友赠送代金券作为奖励,多邀多得;瑞幸则是对首次注册的用户免费赠饮,鼓励用户分享推广给好友拉新,以赠饮免费咖啡为代价。

至于业绩,瑞幸同样执行了战略性亏损的长线思维,瑞幸咖啡2017年亏损5640万元,2018年亏损16.19亿元,去年前三个季度亏损17.02亿元。

但这并不妨碍瑞幸如同神州一样,讲出一则好故事,实现高溢价上市,以及股东、高管在瑞幸上市后,执行高额减持以及质押套现。甚至神州优车旗下的神州专车,几乎也是在执行同样的资本套路。

只是,瑞幸财务造假者COO刘剑也是2008年-2018年神州租车从初创期到上市的财务负责人,能够系统性对瑞幸财务数据造假,并且连中国最知名的证券公司中金公司也被其蒙蔽,那么刘剑只是初犯吗?

这显然是一个值得神州租车、神州优车投资人深思的问题。

关联交易调节利润嫌疑

酷公司在查阅资料过程中发现,陆正耀和钱治亚等实际控制的神州优车,即持有神州租车30%股份的母公司,同样存在财务真实性的疑问。

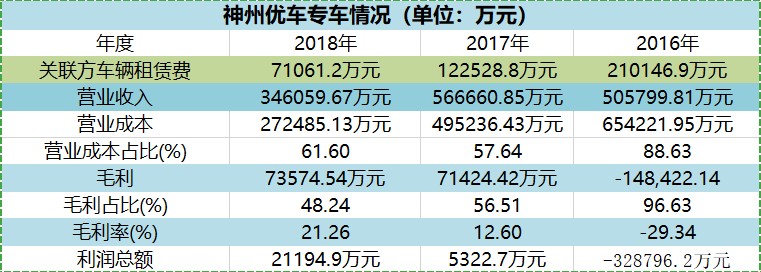

2016年伊始,神州优车与神州租车合作推出专车业务,专车服务的车辆从神州租车租赁,神州优车向神州租车支付租赁费,2016年支付的租赁费是21.01亿元,2017年费用是12.25亿元,2018年租赁费用是7.1亿元,外加油费、人工等支出构成了专车的成本。

最近三年的专车收入和营业成本如下:

其中2016年租赁费用为近三年来最高,达到20.06亿元(含税21.91亿元)。然而,根据神州租车2016年报披露,全年长租业务年收入是14.39亿元,神州租车的长租业务主要供给神州优车,2016年神州租车长租车队为19499辆,其中18543辆租给神州优车,占比超过95%。

神州租车从神州优车收到的租赁费用,远远高于年度长租业务总收入,中间存在5.67亿元的差距,原因令人不解。

而且,2016年神州优车的专车业务收入是50.58亿元,营业成本(含租赁费)是65.42亿元,毛利率为-29.34%,利润总额为-32.87亿元,创下巨额亏损。

同时发生的是,2016年神州租车的收入呈现爆发式增长,神州租车2016年总收入达64.5亿元,同比增长29%,其中33%收入来自神州优车,神州租车的净利润14.6亿元,同比增长约4%,创下了迄今为止利润最高的年度。

而且让神州租车一再宣扬的是:当年短租自驾收入增长19%,尤其是2016年第四季度,短租自驾业务量达45%,创三年来历史新高。

神州租车董事会很清楚,短租自驾的营业状况是资本市场判断神州租车市场价值的核心。

那么消失的5.67亿元只能有一个可能,就是计入了短租收入,帮助神州租车拉高短租自驾的各项指标,用来博取投资者的“看好”。

并且,神州优车专车业务的巨亏,神州租车的利润暴增,是否是利润调节的暗箱安排,也充满了嫌疑。

这种嫌疑并非完全没有依据。神州优车董秘陈良芸之前就向媒体透露,神州优车挂牌新三板,就以神州租车装入神州优车为计划,在A股整体上市为目标。2016年和2017年神州优车还合计斥资9亿元买入了神州租车的股份。

此外神州租车2016年业绩公告后,股价并没有如预期上涨,反而是一路下跌,神州租车董事会当年回购了2.01亿股份,但与此同时董事长陆正耀个人全年套现了5597万股,近4亿元。

神州优车的盈利之谜

到了2018年,神州优车和神州租车又发生了奇特的关联交易一幕,并且神州专车还实现了逆行业盈利。

2018年内神州优车支付给神州租车的租赁费降低到7.1亿元,神州优车的专车业务收入也降低至34.61亿元。

在神州优车2018年半年报中,提到网约车市场竞争日益激烈,主要表现在行业早期主要竞争者借助数轮融资长期以对司机和用户进行大量补贴的方式以抢夺司机、用户基础;网约车政策出台迎来监管规范和行业洗牌,如果公司不能持续提高市场竞争力,可能面临市场地位下降的风险。

按照这个说法来看,神州专车业务面临巨大压力,仍要跟进补贴用户才能稳住市场地位。

然而2018年上半年专车收入是22.39元,毛利率是17.97%,比2017年还提高了5.37个百分点;2018年下半年专车收入下降到12.22亿元,收入呈现出持续萎缩的趋势,但是下半年的毛利率却高达27%,比上半年再高出10个百分点。

并且,2018年神州专车业务还神奇地扭亏了,年度实现了2.12亿元利润总额。这一表现几乎与2018年网约车行业竞争激烈的状况大相径庭,等于在说:神州专车竞争优势突出,在不断涨价提升毛利率。

只是2017和2018年并未出现神州专车提价的报道和网络议论,而且2018年滴滴还推出了礼橙专车,用优惠券抢夺神州专车的地盘,神州专车也未有减少优惠补贴的迹象。

神州优车2018年报解释表示,B2C模式下公司向客户收取专车出行费用,盈利模式清晰可控,供给端不会受到行业激烈竞争的影响,成本相对固定,随着运营效率的提升,单均成本将不断下降,规模效应日益显著。

然而,2019年上半年神州优车的总营收是19.2亿元,这还是包含了专车、二手车销售和闪贷业务的三类收入,而2018年上半年优车的专车收入22.39亿元。

神州专车的预收专车的充值款在2019年初是4439万元,到2019年6月底只有780万元了。这个说明神州专车的活跃度、复购率都大幅度降低了。

神州优车2019半年报也反映了这一问题:神州专车随着网约车行业监管措施的不断加强,逐步清退不合规车辆和司机,以期满足网约车行业的合规性要求,且所处行业竞争十分激烈,受其影响,专车业务收入有所下降。

那么问题来了,2018年神州专车收入逐季锐减,但是毛利率节节高,而且还能扭亏实现上亿元的盈利,是与行业和企业现实存在矛盾的,并且与2019半年报说辞冲突更大,倒是是什么原因呢?

巧合的是2018年神州优车的年利润达到2.7亿元,达到了历史最高水平,也是在这一年下半年,神州优车参与了宝沃汽车股份的竞购,并且在年底,神州优车通过担保的形式,实质性地将宝沃汽车67%股份收入囊中(实际执行在第二年3月)。

那么神州优车是否是神州租车合作中,利用不公允的价格交易,以及采用舞弊手法,为神州优车制造了利润,去博取借贷资本的认可,从而推进对宝沃汽车的顺利收购呢?

这显然是一个需要神州优车解释的问题。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。