编者按:本文来自微信公众号财主家的余粮(ID:CaizhuFinance),创业邦经授权转载。

1990-1991年,大概是日本有史以来在世界经济舞台上最高光的时刻。

这一年,日本GDP达到3.6万亿美元,占全球经济总量1/7还多,此时全球经济霸主美国GDP也不过6万亿美元,但日本的人口可是连美国的一半都不到呢!

与日本经济总量的世界占比不断上升相对应的是,日本股市虽然已经从1989年的高位有所回落,但东京交易所上市公司的市值却依然雄踞全球第一。地产更不必说,日本的房价早已是世界第一,按照当时的地价折算,如果把东京卖掉,可以轻松买下整个美国。

在这种情况之下,以研究日本和中国等亚洲国家而著称的美国学者傅高义,写下了《日本第一》一书,高度评价日本式管理的先进之处,其副标题是“对美国的启示”(Lessons for America),一时成为畅销书。日本人自己也无比自豪,他们认为,日本的文化、日本的制度、日本人的勤劳,在世界上都是独一无二的,是最适应现代经济的,日本就应该是世界第一。日本最优秀的企业家稻盛和夫和政治家石原慎太郎合著了一本《日本可以说不》,向全世界霸气宣布,日本经济模式才是世界上最优秀的发展模式。

当时,有人对日本最大商业地产开发商三菱地所的社长开玩笑:什么时候把纽约的洛克菲勒大楼买下来?那可是美国最高的大楼呢!仅仅1年之后,三菱地所果然宣布花2000亿日元收购了洛克菲勒大楼,并在大楼的最高处插上了日本国旗。

甚至,此时的日本,还有一个人获得世界首富的头衔——堤义明,他也是近100年唯一一位获得世界首富头衔的亚洲人。

所有的这一切,都实在太振奋日本的人心了,尽管股市的下滑有点让人烦心,但早已习惯了经济高增长的日本人以为,这就是短期的阵痛而已,“日本模式”就是现代经济发展最好的模式,房价依然坚挺就是明证。接下来,日本经济将很快恢复高增长,日本将永远繁荣下去,并且要不了多久,就会赶超美国成为世界第一……

日本人不知道的是,他们即将面临泡沫经济崩溃的局面,在接下来的时间里,他们曾经拥有的浮华都将一一失去,变成失去的10年、20年、30年……

因为,前面的所有繁荣,不过都是依赖于低利率之下的借债撑着——

因为利率低,所以借债还得起,而且借债买入的资产(房产)还会暴涨,又可以借更多的债,于是就有更多的钱投资和消费,更多的钱买入资产,于是泡沫就越吹越大。

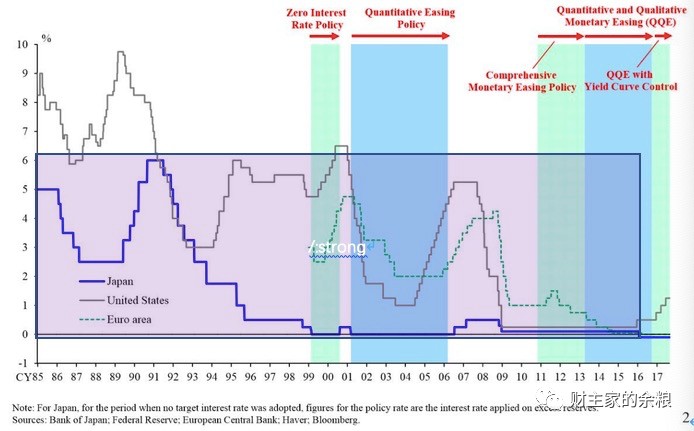

1989年,日本央行知道这样搞下去不行了,于是开始提高利率,并在1990年底将原本低至2.5%的基准利率给提高到了6%,下图就是1985年迄今日本、美国及欧元区央行的基准利率变动情况。

于是,一切逆转,繁荣幻象开始破裂。

无论是企业还是个人,都发现自己负债累累,而且要支付的利息数额庞大,甚至一辈子都还不起,不管是房地产还是股票,卖出的人越来越多……进一步地,随着作为最重要抵押品的房地产和股票价格下跌,银行要求人们提供更多的抵押品,人们于是只有去抛售更多资产,然后,资产价格进一步下跌……

就这样,日本经济和日本资产价格,进入了螺旋式收缩的阶段,日本经济就此陷入深度衰退。

有人可能会错误地认为,是日本央行的加息戳破了经济泡沫。

这个理解错得离谱。

信用货币时代,正常的经济(货币)扩张途径,在于私营部门(非金融企业或家庭部门)从商业银行借贷,这个借贷发生之后——

从货币端来看,商业银行用这些借贷做抵押,从央行得到新的货币,这些货币在商业银行和私营部门之间来回流转(这就是货币乘数),形成了整个社会的信用扩张;

从经济端来看,家庭或非金融企业得到资金,进入生产或者消费环节,这些资金的支付增加了经济要素之间的流通,创造了新的财富,经济也得以扩张。

如果一个经济体私人部门的债务(不管是企业部门还是居民部门)扩张到了一定限度,那么就意味着它们无力,或者不愿再承担更多债务,经济扩张无论如何都会停滞下来,哪怕央行永远保持着极低的利率,也依然不能避免债务到达极限,经济扩张照样会停滞下来。

其实,这就是美国经济现在的情况,因为企业部门债务已经到达极限,哪怕美联储基准利率连2%都不到,企业部门也不可能再扩张自己的债务,于是照样发生了经济停滞和资产泡沫到达顶端的情况,然后遇到新冠疫情,就爆发了金融危机。

30年前的日本,泡沫经济破灭之后也是如此。

对企业部门来说,就是资产端大幅缩水+负债端维持不变,也许公司经营十分正常,市场的需求也没有发生什么变化,但因为企业整体上已经资不抵债,从技术上说它已经破产。这个时候,企业为了维持正常经营,会把主要的经营利润都用来弥补资产端的缩水并应对债务,无力进行新的扩张性的投资,这就是辜朝明所说的“资产负债表衰退”。

对居民部门来说,就是资产价格下跌+收入减少+债务依旧,因为时刻需要用资金支付债务的本息,整个社会的表现就是消费急剧萎缩,民间陷入对资金需求的黑洞,这就变成所谓的“流动性陷阱”。

企业部门的资产负债表衰退+居民部门的流动性陷阱

==全社会的债务通缩。

再回到开始提到的信用货币扩张的过程,你会发现,到了企业部门和居民部门都负债累累的时候,哪怕央行降低利率,企业部门和居民部门也都无力再承担更多的债务——因为已有的债务,已经让它们一直处于麻烦之中了,整个社会的经济扩张也完全停滞,甚至逆转。

1991年日本经济泡沫破裂之后,随之而来的是消费快速萎缩、通胀低迷、不良债权累积,当日本政府发现经济陷入深度衰退,央行于1991年年中迅速启动降息,希望能够阻止经济的下滑。

但,债务通缩的棘轮已经启动,日本央行的降息显得无能为力。

在整个社会债务通缩开始发生的时候,因为资产的价格大幅度降低,而企业利润和居民收入水平还要用来偿还相关债务,这会导致私人部门的债务杠杆率升至最高水平。

下图就是1964-2018年日本实体经济三大部门——非金融企业、居民和政府的债务杠杆率情况,无论是非金融企业部门还是居民部门的债务负担,都在1993-1994年,达到了前无古人后无来者的最高水平。

债务通缩影响之下,1992年日本GDP增长率仅有0.85%,1993年干脆变成了-0.52%。虽然日本央行仍然在做着持续的努力,将基准利率从6%的水平一路降至1996年的0.5%,日本的经济却一直不见什么起色……

接下来,1997-1998年的亚洲金融危机来了,这让深度依赖出口的日本经济再度遭受重创,1998年和1999年连续两年日本经济都是负增长。

看来,要下猛药了。

1999年2月12日,日本央行下调无担保隔夜拆借利率由0.25%至0.15%,扣除货币经纪商佣金后,利率已经是0;同年9月21日,日本央行再次下调基准利率至0%,正式进入零利率时期,日本也是人类有史以来第一个尝试零利率的国家。

实施了2年之后,日本央行发现,零利率对提振经济几乎没有作用——前面说了,资产负债表衰退+流动性陷阱,哪怕是0利率也不能刺激人们借债。

看来,猛药也不行,该动手术了。

于是,2001年3月19日日本央行决定采取QE(量化宽松)政策,其核心内容如下:

1)将货币市场操作目标,从无担保隔夜拆借利率变更为商业银行的准备金账户余额(相当于基础货币),通过扩大基础货币供应来影响社会通胀预期;

2)必要时期加大长期政府债券购买力度,但为了保证货币政策的公信力,设立银行票据的发行上限。

3)QE政策将持续到CPI回归零或负增长逐年缩小为止。

现在各国央行大行其道的QE货币政策,就这样第一次登上了历史舞台。

此后2002年到2004年,日本多次调整准备金账户和长期国债购买额度,向市场缓慢释放流动性,2001年3月到2006年3月期间基础货币投放增加61%,平均年增长率10%。

手术(QE)第一次实施,还是取得了一定的效果——

2004-2005年,日本经济基本面转好,GDP增速回到了2%以上,CPI数据也从2005年10月起回归正值,企业销售利润超过泡沫经济之前的1980年代峰值,出口强劲……

但是,因担心QE手术实施的不良后果,经济转好之后,2006年3月9日,日本央行退出QE,逐渐回笼金融系统中超额资金,同时将货币市场操作目标从基础货币换回拆借利率,但仍维持基准利率在0%的水平。鉴于经济活动明显恢复,2006年7月16日,日本央行宣布将拆借利率提升到2.5%,非常规货币政策全面退出。

然而,爆发于美国的2008年金融危机再次重创日本经济,其年度GDP增长再度转为-1%,而2009年的经济增长更是降至-5%的历史最低水平。

不得已之下,日本再次实施更大范围的QE手术:

1)2008年12月19日决定将政策利率降至0.1%,基本贷款利率和基准贴现利率降至0.3%;

2)再次启动QE,国债购买规模从14.4万亿每年扩大到16.8万亿每年,并将30年期债券、浮动利率债和通胀指数债添加到央行国债购买名单之中;

3)2009年的议息会议中,日本央行先后提出商业票据(CP)和公司债(corporate bonds)的购买计划,分别是每年维持存量3万亿日元和1万亿日元以及总额30万亿的资金。

2009年开始,在美联储带头之下,全球各国央行同时开启QE,“印钞大合唱”开始,这也给日本央行增加了“胆识”,2010年10月5日起,日本央行推出了新的资产购买计划:

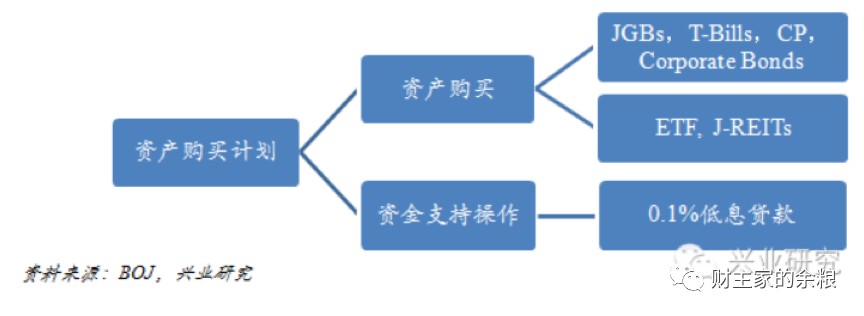

1)设立总额为35万亿日元的资产购买计划——购买标的为政府债(JGBs)、国库券(T-Bills)、商业票据(CP)、公司债(Corporate Bonds)和新加入的ETF指数基金、房地产投资信托基金(J-REITs);

2)设立30万亿日元的资金支持操作(Funds-Supplying Operation against Pooled Collateral,FSO),在此轮宽松中以0.1%的低利率提供3个月和6个月期限的短期贷款,商业银行可以用政府证券、商业票据甚至是公司债等作抵押,获得贷款,从而起到压低长期利率的作用。

2011年,日本发生了福岛大地震,并且产生了核电站泄露事件,而且当年还有欧债危机、中日关系恶化等外部冲击因素,这导致日央行多次扩大QE规模。

值得一说的是,2011年欧债危机还导致了负收益率债券和存款负利率的现象。

欧债危机之时,德国是欧元区经济最安全的国家,其国债价格不断创出新高,终于在2012年出现了-0.06%这样违反市场常识和基本逻辑的负收益率(解决欧元区重债国危机需要购入它们的国债,而为了一碗水端平,欧洲央行也必须按比例买入非重债国国债),此后的德国国债收益率动不动就跌至负值……

随着欧债危机的深化,资本大量外流至丹麦、瑞士、瑞典等外围小型经济体,丹麦克朗面临对欧元的升值压力,而根据欧洲汇率机制(ERM2),丹麦克朗必须对欧元保持在7.46上下2.25%的波动区间。为维持汇率并遏制资金流入,2012年7月,丹麦央行宣布,将金融机构在丹麦央行的定期存款利率(期限一周)下调至-0.2%,负利率政策直到2014年初才结束。

就这样,继日本0利率之后,人类社会出现了更为荒唐的存款负利率和负收益率债券。

截止2012年底,日本央行资产购买计划存量总规模已达到101万亿。

2012年底,安倍政府上台,立志要在振兴经济方面有所建树,“安倍经济学”(Abenomics)应运而生,其核心就是实施宽松货币政策,加速日元贬值,安倍用“三支箭”来比喻,“一支箭易折,三支箭合起来就不容易折断”:

1)不断扩大QE,通过大量印钞,确保将当时0.3%的通胀提升到2%;

2)大规模增加政府财政支出,由政府使劲儿发国债,然后央行印钱去买,政府拿到钱后,通过投资公共建设、刺激消费来带动民间投资。

3)给企业松绑,要求日本企业进行结构性的改革,提高营利能力,剔除阻碍竞争和创新的因素,加快从低营利领域向高营利领域的转变。

2013年1月22日,日本央行再次引进“价格稳定目标”,将核心通胀目标设定为2%,同时还设定“开放式资产购买路径”。从2014年1月起,不再设立资产标的的购买终止期限,每月购买13万亿日元的资产,同时维持每年25万亿日元资产支持操作(FSO)和21.6万亿常规国债购买——这就是全球第一次“无限制QE”的由来。

2013年4月4日,日本央行正式实施开放式资产购买计划,并命名为“质化量化宽松政策(Qualitative and Quantitative Ease ,QQE)”,大幅提高长期国债(JGBs),ETF指数基金和J-REITs的购买规模以及贷款支持计划(LSP),从而保持市场充裕的流动性。

无限QQE立即在资本市场产生了反应,日本国债收益率应声跌为负值,开始向德国看齐。

2014年6月,欧债危机再次恶化,欧央行决定向丹麦学习,引入负利率,首次将存款利率降低到-0.1%——这是全球第一个大国央行将存款利率降至负值。随着欧央行将欧元的存款利率调至负值,受到资金流入压力的瑞士、丹麦、瑞典,相继将存款利率调整为负值……

在日本,尽管基础货币投放大幅增长,但通胀目标却迟迟未能达成。有鉴于此,2016年1月29日,日本央行也向欧央行学习,宣布实施负利率政策,将基准利率降低到-0.1%。

与此同时,新型QQE政策主要由两部分组成:收益率曲线控制,调节短端以及长端利率,将继续购买日本国债直至10年期国债收益率保持在零附近;承诺扩大基础货币水平,直至CPI超越2%的目标并稳定在2%的上方。

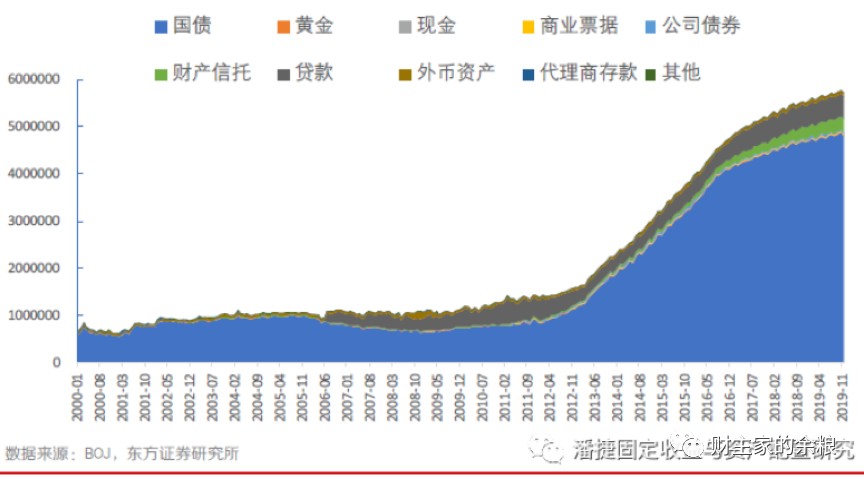

自引入QQE之后,日本央行的资产负债表飞速膨胀,从2012年底的150万亿日元起步,到2017年底,短短5年之中央行资产规模就变为原来的3倍还多(见下图)。

(说明:日本央行所谓的“现金”,主要是指硬币)

到了2017年底,日本央行的QE已经完全扭曲了日本的金融市场:

1)市场上售出的国债基本都被央行买下,收益率被压低到负值,导致其丧失了金融市场上的价格发现功能,对于股票和房地产定价基本没有反应。另一方面,传统上金融机构间交易都采用国债做抵押,央行也以国债为工具进行公开市场操作,现在,随着抵押品规模萎缩,日本曾经活跃的机构间交易逐步僵死,金融体系也日趋“僵尸化”,央行通过回购和卖出国债对金融体系进行微调的功能也逐步丧失;

2)国债市场的萎缩,让日本央行买无可买,因为满足日本央行购买所需评级的公司债市场并不大,日本央行只能大量购买股市ETF乃至房地产信托基金,这大大增加了日本央行资产的波动性风险(通常来说,央行应该买入最稳健的资产)。另一方面,ETF和REITS的购买,还严重扭曲了日本资产价格(日本股市自2013年以来的上涨基本靠央行印钞),日本央行已是49.7%的日本上市公司的前十大股东之一,对日本上市公司的微观经营和管理产生重大影响,如果继续买下去,这意味着日本企业整体的国有化。

有鉴于此,2017年底,伴随着美联储的“缩表”,日本央行一度也有意“缩表”,但结果立即就引发了股市暴跌,金融体系动荡,吓得日本央行赶紧宣称将不会像美联储一样,设定明确的QE退出计划,于是,就只能一路买买买地买下去。

简单总结日本央行的1999年以来的印印印三部曲:

1)0利率+QE1(1999年3月至2006年3月),资产规模温和增长,基础货币投放处于正常的增速范围,资产购买范围仅限于国债;

2)QE2+多种资产购入(2009年1月至2013年3月):央行开启资产购买计划和贷款支持计划,不仅购入国债资产,而且开始购入公司商业票据、公司债、股市ETF和房地产信托基金,但资产规模的增长仍属温和;

3)激进QQE加速扩表阶段(2013年4月迄今),央行资产负债表开始快速增长,各种资产规模都开始急速扩大,特别是非常规的股市ETF资产的占比越来越高。

日本央行一路买买买,就买到了新冠疫情爆发。

新冠疫情爆发之后,日本在3月16日召开紧急会议后宣布,维持利率在-0.1%不变,维持国债收益率目标在0%附近不变,但决定将ETF年度购买额从6万亿日元增加至12万亿日元,将日本房地产投资信托基金(J-REITs)购买目标提升至1800亿日元,同时,将购买更多的企业债、商业票据直至九月末,并引入新的贷款方案。日本央行行长黑田东彦还表示,如有必要,会毫不犹豫采取进一步宽松措施。

结果就是,日本央行真的出手在股市上买买买,这导致了一个结果:

日本股市ETF资产中,80%以上的份额都被央行买走。

这下,你该明白我为什么将房地产、债券和股市称之为“政府亲近类资产”了(详情请点击:“三点认知,让你看清当代金融市场”)?

2008年以来,美联储又是搞零利率,又是搞QE,2020年还亲自上阵购买商业票据,购买公司债,乃至无限QE,你可能以为,美联储可真有“创新精神”——

全球央妈的央妈嘛,什么事儿不都是第一么?

其实并不。

看过我前面内容的人,应该就能明白,美联储干的这些事儿,日本央行一件不落地全都干过,而且都比美联储要早好几年,所以,日本央行才是零利率和量化宽松的鼻祖。

如果你详细研究分析日本央行最近20年的货币政策之后,你一定会惊叹——日本才是各种花样翻新的“非常规货币政策”的先行者。至于美联储、欧央行,甚至包括号称最古老的英格兰央行,不过都是在几年之后,把日本央行的作业本,拿过来照抄一遍而已,包括美联储最新的无限QE。

可以说,除负利率之外,全球2008年迄今的所有非常规货币政策,全部都来源于日本央行,观察日本央行的行动,某种程度上说,你就提前知道美联储下一步会拉什么屎。

虽然说,我很大程度上相信美国货币政策会步日本的后尘,但我并不认为美元有资格和欧元日元一样,实施存款负利率和长期国债负收益率,具体请参见如下系列文章:

最后,普及一下“非常规货币政策”:

根据中央银行几百年来的传承,它们的一般性货币政策,主要包括存款准备金制度、再贴现政策、公开市场业务三大工具,这就是各国央行所谓的“三大法宝”。

央行给商业银行规定不同的存款准备金率,可以通过货币乘数影响整个社会的总货币供应(总信用供给);

再贴现,是中央银行对社会信贷的松紧进行管理的手段,当市场银根偏松时,中央银行则提高再贴现率,市场利率会相应的升高,社会对货币的需求受到抑制,从而使市场货币供应量减少,相反,降低再贴现利率,会增加货币供应——通常,公众对这个的理解,就是利率上的控制;

公开市场业务,是央行在市场上买卖政府债券、黄金、外汇这三样东西,借以回笼货币或投放货币,一般在经济运行正常时期起到对货币供求微调的作用。

凡是超出这“三大法宝”的措施,或是利率超出边界(如零利率或负利率),或是央行公开市场操作的东西超出了国债、黄金和外汇的范畴,或在买卖资产的规模过于庞大,就可以被称为“非常规货币政策”。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。