编者按:本文来自财主家的余粮(ID:CaizhuFinance),创业邦经授权发布。

“充分就业和物价稳定,是美国国会赋予我们的使命。”

几乎每一届美联储主席,面对质疑,通常都会熟练地吐出来这么一句话。

所以,理论上来说,想要知道美联储什么时候会缩减印钞规模(缩减QE),归根结底,就是要知道美国在什么时候达到“充分就业”和“物价稳定”的目标。

先来看简单的:物价稳定目标。

2002年,美国商务部经济分析局所发明的“PCE(个人消费支出,Personal Consumption Expenditures)”价格指数,被美联储采纳为评估通货膨胀的指标。2012年1月,美联储将核心PCE价格指数的年率涨幅2%,定为长期通胀目标,从此宣告美联储也有了明确的通胀目标。

也就是说,只要美国的核心PCE数据连续一段时间超过2%,就意味着美联储“物价稳定”的目标已经达成……

那么,现在美国的核心PCE是多少呢?

答案是:3.5%,远超美联储的通胀目标。

不过,美联储去年说了,因为2021年之前的很长时间里,核心PCE一直都在2%以下,所以他们要采用“平均通胀目标值”。

啥意思呢,就是说要把过去时间不足的通胀给弥补回来,即便是通胀超过目标,也暂时不会减少印钞。

有人根据美联储各个官员的各种说明推断,所谓的平均通胀目标,就是两年内(24个月)平均核心PCE通胀达到2%——我特意用数据算了下,过去12个月核心PCE通胀率平均值刚刚达到2%,两年内的核心PCE通胀率则达到了1.8%。

如果接下来7月和8月的美国核心PCE数据都超过3%,那就肯定能达到目标。

简单说,其实美联储“物价稳定”的目标已经达到,但美联储耍了个小赖皮,但这个小赖皮也拖不了多久,马上就会达标。

接下来,关键还是看“充分就业”这个目标。

问题来了,什么叫“充分就业”?

简单说,疫情爆发之前的状态,就算充分就业。

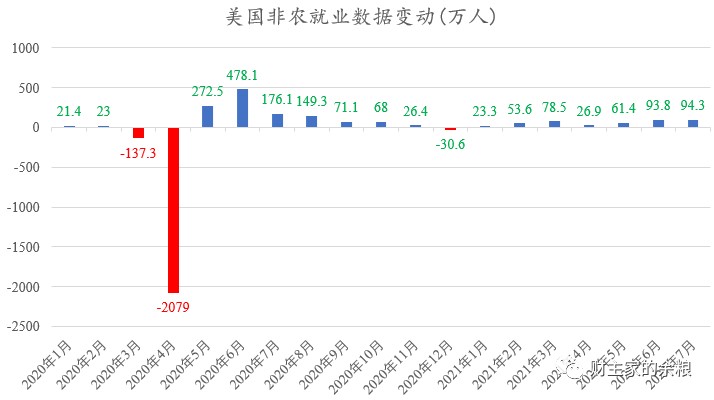

这里我们简单说一下疫情爆发迄今的美国就业数据。

在去年3、4两个月份,美国大概损失了2216万份就业;从去年5月份到2021年6月份,美国大约恢复了1548万个就业岗位,相比疫情前的状态,还有668万个就业缺口有待弥补。

前两天的7月份非农就业数据大涨94.3万人,大超预期,这意味着美国的就业缺口仅剩下574万个,意味着美国因疫情而丧失的就业岗位已经恢复了75%,接下来几个月,只要保持这个态势,明年开始,美国就可以达到美联储所宣称的“充分就业”。

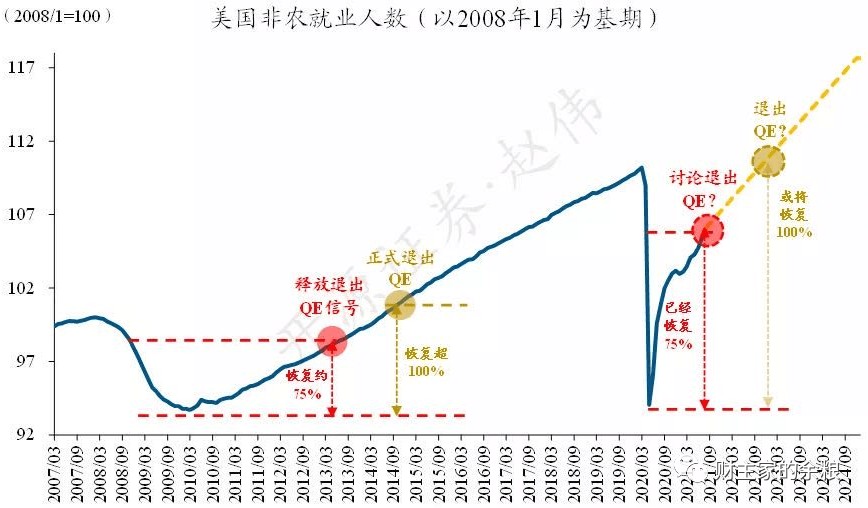

2008年全球金融危机之后,美联储实施了3轮QE,就是在就业恢复到75%的时候,释放出缩减QE的信号,而当就业损失100%得到恢复之后,美联储正式启动缩减QE的操作。

所以,核心PCE已经达标,7月份的非农数据,相当于告知大家,美联储即将释放退出QE的信号了。这正是这个数据出来之后黄金迅速大跌的原因。大家已经把美联储退出宽松的预期考虑进来了。

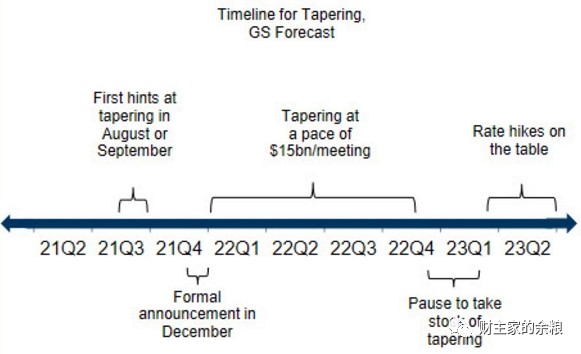

有人根据2008年GFC之后美联储的行动,制作了新一轮美联储退出宽松的时间线图表:

2021年9月份,美联储将会暗示要退出宽松(Tarp),减少印钞;

2021年12月份,美联储将会正式宣布缩减QE的规模;

2022年一整年,美联储缩减当前1200亿美元QE的规模直至为0;

2023年一季度到二季度,美联储将会提高利率。

按照美联储一贯的做派,这个图表的估计,很大概率上会成为现实。

稍稍强调一下,美联储缩减印钞、退出宽松的步骤是分先后的:

第一步,缩减QE规模、减少印钞(这被称为Tarp);

第二步,加息;

最后,才会考虑缩表……

另外,说2022年初美联储开始缩减宽松,并不是说美联储不额外印钞了,只是说到那个时候印的速度可能会放慢而已。

根据美联储2020年6月底的声明,他们承诺,每月购买至少1200亿美元的债券,包括至少800亿美元国债和400亿美元MBS,而且这1200亿美元,并不包括美联储所持有的债券到期后的再投资,是纯粹的新增1200亿美元。

所谓“Tarp”,就是我把1200亿美元/月的额外印钞,逐渐缩减到1100亿,1000亿……可能要花上一整年时间,最终把这个数字降到接近于0,接下来,是保持资产负债规模大致不变,而不会减少印钞。

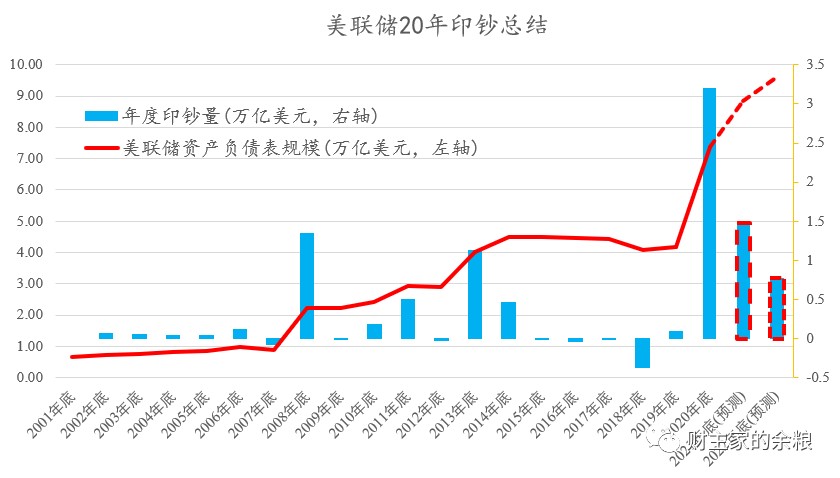

目前,美联储的资产负债表规模为8.24万亿美元,按照这个速度,其实我们可以大致估计不同阶段美联储资产负债表的规模:

到2021年底,美联储资产负债表将涨至8.84万亿美元;

到2022年底,美联储资产负债表将涨至9.62万亿美元。

相比之下,在全球金融危机爆发之前的2007年底,美联储的资产负债表规模还不到9000亿美元,算下来,短短15年时间里,美联储的印钞量将暴涨10倍还多……

So,

你问,美联储什么时候会缩减印钞规模?

大概率在2022年初!

你问,美联储什么时候会停止额外印钞?

大概率在2022年底!

你要是问,美联储什么时候会停止印钞?

只要它存在,就永远也不会停止!

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。