编者按:本文来源创业邦专栏 地产频道。

外行人看孙宏斌是“白衣骑士”,在金科、万达、新湖中宝落难的时候,总能驾着“五彩祥云”做最帅的“接盘侠”。

行业里看孙宏斌,却觉得他是一个发音不清楚,不擅长演讲,喜欢疯狂收并购,却兜里永远有钱的人。

孙宏斌的钱是从哪里来的?他的第一笔钱是从柳传志那借来的50万元。

拿到钱,孙宏斌在天津创办了顺驰,以房地产中介的身份进入地产界,并孕育了日后中国地产界占有一席之地的融创中国。

截止2020年3月26日,融创联通其合营、联营公司的土地储备约2.39亿平方米,土地储备货值预计约人民币3.07万亿元;论货值,融创位居行业第一位,其土地储备超82%位于一二线城市,平均土地成本仅约每平方米4306元;论规模,据克而瑞地产研究数据,按照2019年全口径销售规模,融创位列第四,仅次于“碧万恒”。

除了这些令人艳慕的数据,融创最为业界津津乐道的还是孙宏斌的“买买买”生意经,增持金科、救助乐视、握手万达……尽管行业低迷,但孙宏斌依旧出手阔绰

不过,最近的融创有点反常。2020年4月以来,融创连续两次减持当年激烈追逐得来的金科(000656-SZ)股票,套现逾68亿元。

/ 01 /

融创减持金科

孙宏斌的断舍离

2020年5月6日、7日,融创旗下子公司在公开市场通过大宗交易方式出售约2.67亿股金科股票,约占金科已发行股本总数的5.00%。

以每股8元出售价,此次抛售融创将进账约21.36亿元。而在前不久的2020年4月14日,融创刚刚转让给红星集团逾5.87股,套现约46.99亿元。

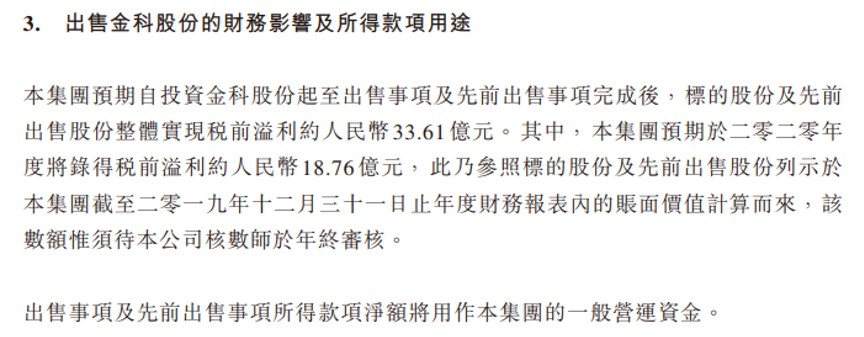

两次激情抛售,融创直接套现68亿,实现税前溢利约33.61亿,其中18.76亿预计归入2020年度溢利。

图片来源:融创中国公告

两次减持完成后,融创系合计持有金科逾7亿股,占金科总股本的13.35%。

此次抛售与孙宏斌一贯激进作风格格不入。

孙宏斌一直信奉的法则是,别人后退我不退,别人快退我慢退,别人跑得快我跑得更快。

在孙宏斌的“激进”下,融创“大半个江山”都是通过收并购来的。

2015开始,融创就已经鲜少在公开市场拿地,主要通过收并购来扩充土地储备。

2015年,孙宏斌看中金科为新能源项目筹资定增。2016年融创斥资40亿元参与定增,以4.41元/股的价格认购金科16.96%的股份。

或许是相中了金科这块“肥肉”,一个月后融创再次加码8.27亿元买入金科3.04%股份,对金科持股比重上升至20%。

此次战斗,融创获得进驻金科董事机会,并委任一员大将入席。

“司马昭之心路人皆知”,为拿下金科,融创在2017年继续增持金科3.14%股份,持股比例上升至23.14%,离黄红云夫妇26.24%比重仅有一步之遥。

融创的“逼宫”引发深交所问询,融创方面在回复问询函中表示,增持是因为认可金科股份的投资价值,并非主动谋求上市公司控制权。

不过融创方面同时表示,在未来 12 个月内,融创方面及其一致行动人将以控股股东融创中国控股有限公司董事会认可的价格,继续增持金科不少于2000万股。

这意味着,融创不排除成为第一大股东的可能性。

图片来源:融创中国公告

/ 02 /

与万达“勾搭”

错失金科控股良机?

此后虽然融创与金科又经过几个回合较量,但融创始终没能控股金科。为什么?是因为孙宏斌没有这个本事吗?

不然。2017年融创深陷与乐视“旋涡”。

在2017年业绩发布会上,孙宏斌大骂贾跃亭不愿吃亏,老贾不愿意“壮士断臂”、“破釜沉舟”,你看老王!

在乐视身上融创计提了165亿元损失,相当于融创2017年净利润(112亿元)的1.5倍。

一边与乐视甘璇,一边在与金科上演“步步惊心”,多面手融创又爆出一大宗收购惊爆业内眼球。

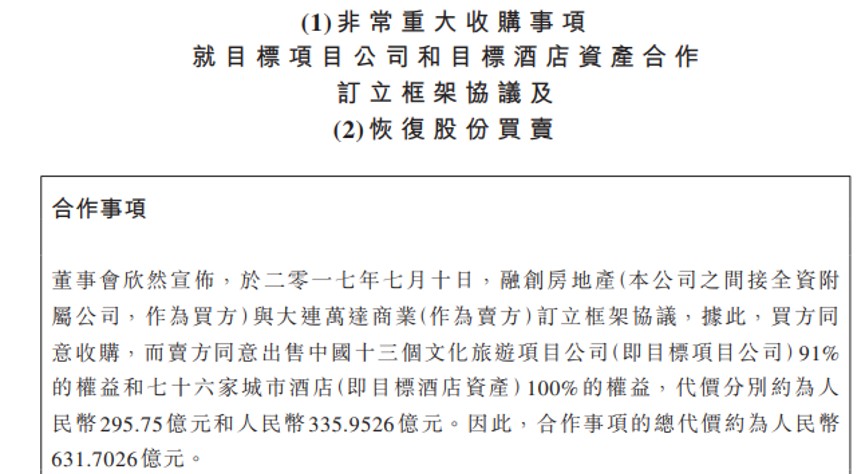

2017年7月,融创公告斥资逾631.7亿元收购万达13个文旅项目91%权益,以及76家城市酒店100%权益。

图片来源:融创中国公告

在签署框架协议当日,融创已经向万达支付25亿元定金。按约定,融创还须于2017年7月底前签署正式协议,并在三天内支付126.3亿元。

及至第四笔付款,还是万达方面向融创贷款296亿元贷款,融创再倒腾下手支付给万达。

彼时融创的兴趣完全都在万达身上,包括金钱,或已经无力追加对金科的投资。

经历2017年收并购的笑与泪,截止2017年末,融创新增土地储备约6764万平方米,其中权益土地储备约5252万平方米。

2018年融创依然领衔收并购头把交椅。

在2018年业绩发布会上,孙宏斌表示,融创在2018年有200个成功并购案例,并购占到拿地比例将近70%,其中50%是并购公司,还有20%是一二级联动获得的土地。

四处寻觅猎物的融创,依然没有忘记金科这块烫手山芋。

因为就在融创忙着与万达交易的时候,金科创始人黄红云一刻也没闲着,找外援、发债、对外担保、财务资助、操持董事会……

然而孙宏斌怎肯就此罢休。2018年10月,双方的股权拉锯到了关键时刻,融创通过旗下三家公司持股27.67%,以0.0002%的极微弱优势首次超过黄红云系。

眼见得胜利曙光在前,融创却再一次与大股东席位失之交臂。

迅速反击的黄红云与女儿签署一致行动人协议,持股增至29.99%,重回大股东宝座。

此外金科还通过回购股票注销议案,黄红云系的持股比例由29.99%变为30.03%,而融创系的持股比例则由29.35%变为29.38%。

步步紧逼,却永远差那么一点点。融创到底需要多少钱才能拿下金科?

有业内人士曾在2019年中期估算过,要约收购资金不下两三百亿,孙宏斌不太会走到这一步,只能暂时屈当投资人。

/ 03 /

2019年是融创最后并购年?

不得不佩服孙宏斌老道的投资眼光。最好的永远在最后面。

舍了金科,融创很快便于2019年物色到更好的“猎物”。

公司一年斥资逾400亿元纳入泛海资产包、新湖中宝长三角项目、长实大连地块到成都会展项目……

2019年融创收并购已经达到高潮。一手操盘收并购业务的孙宏斌也正式成为“大地主”。

凭着这几年在房地产市场大手笔并购,孙宏斌和融创品牌早已名声在外。王石隐退,王健林姿态变低,论房地产大佬近年出镜率、知名度哪个能与孙宏斌比?

论房地产“打发”,孙宏斌早年说别人后退我不退,别人快退我慢退,别人跑得快我跑得更快。

在2018、2019年房地产咋暖还寒之际,孙宏斌一直在进,当别人跑步出场的时候孙宏斌果然跑得快。

孙宏斌在2019年业绩会上表示,今年融创需要优化资产结构,卖掉酒店、商业甚至一些乐园资产。

话音未落,融创就将金科的股票出手了。

这就是快!现在这个疫情节点,融创若想卖酒店、乐园等,得贱价卖还不一定有人接盘。要卖就要卖最值钱的。

而眼下,金科的股票正位于一年的高点。经历4月两次减持,融创方面减持套现金额约68.35亿元。

2019年孙氏大并购犹在昨日,为何今日孙宏斌就大变风格?

一句话,周期到底了。扩张太久,还是要还的,2020年融创注定要收缩、调整、去化。

杰富瑞发表报告指,融创中国一个月内第二次出售金科持股,该行认为较预期为快,显示集团去杠杆的决心很强。

同时杰富瑞预测,融创会继续出售金科持股。

/ 04 /

融创“后院”堆起的3000亿负债

一直像“贪吃蛇”一样寻觅猎物,即使孙宏斌再擅长资本运作,也难抵入不敷出。融创后院已经堆起了巨额债务。

2019年末,融创借贷总额已经高达3222.7亿元,比2018年2294.1亿元上升40%。

图片来源:融创中国财报

与前院收购来的一揽子资产相比,融创的债务规模也相当吓人。债务堆积如山,融创如何还债?

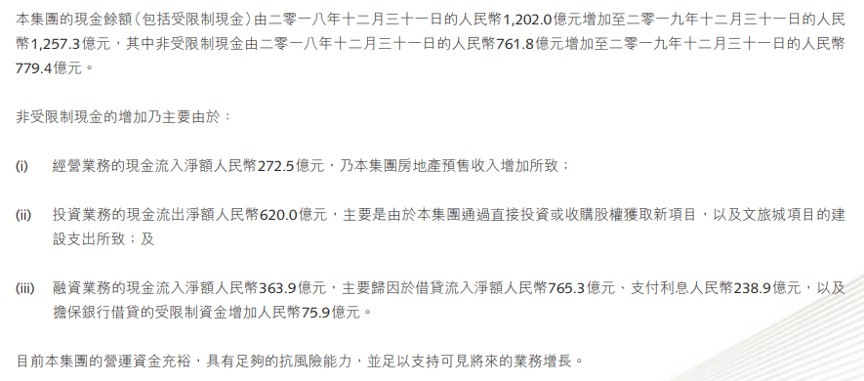

截至2019年末,融创在手的非受限制现金约有779.4亿元。

图片来源:融创中国财报

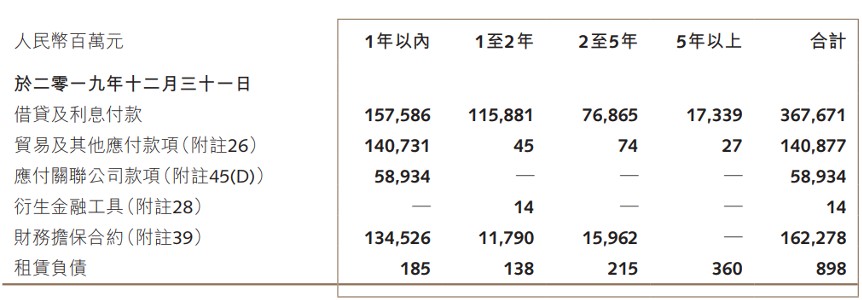

而同一时期公司一年内即将到期的借贷及利息等款项约为1575.86亿元,另外还有一年内到期的贸易及其他应付款项等大额支出在等着融创。

区区不到千亿资金,远不能缓解融创的燃眉之急。

图片来源:融创中国财报

与此同时,融创融资也越来越贵。

2019年,融创的财务成本从2018年的28.9亿元,增加到48.1亿元。2019年公司加权平均实际利率为8.56%,远高于金茂、华润等房企融资利率水平。

图片来源:融创中国财报

2020年疫情加速房地产下行,融创的销售去化也受到影响。在自身造血不足下,融创在年初发行美元债补血。

2020年1月8日,公司公告发行2025年到期的5.4亿美元6.5%优先票据融资,主要用于现有债务再融资。

美元债对于饥渴的融创来说还是太慢。

2020年1月10日,融创又以42.8港元/股配售1.8692亿股配售股份融资80亿港元,创下近一年来房企配股融资最高金额纪录。

又是美元债、又是配售,看来融创真的是缺钱了。

不过融创或许还能憋出一个大招。通过分拆物业管理业务上市,这样又可以圈到一笔巨款。

免责声明:文章内容仅供参考,不构成投资建议。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。