又到了各家调研机构发布市场报告的时刻,只不过今年的报告内容有些特殊,新冠疫情对全球实体经济的打击也波及到了智能手机市场。

按照过去一年间的多方预期,随着5G网络在全球范围内的逐步铺开,这个成型不过十余年的市场会迎来又一波高峰。

然而实际数据拿到手我们可以发现,不管是何处发出的声音,都在指向一个事实:2020年的智能手机市场,可能并没有想象中来得那么肥沃。

全球市场遭冲击,中国市场悄回暖

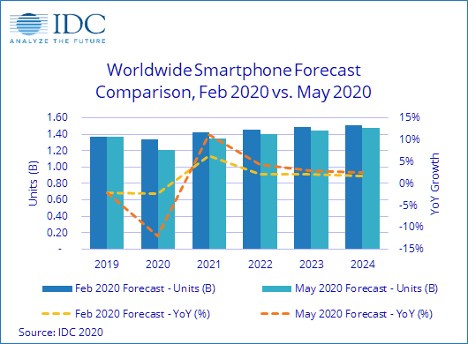

老牌调研机构IDC并没有把目光仅限于当季的具体销售数字,而是望向了遭受疫情影响后,手机市场在2020年全年可能出现的变化。据分析师预测,2020年智能手机市场规模将同比2019年下降11.9%,全球总出货量为12亿部。2019年的智能手机出货量,在14亿部到15亿部之间。

从2017年开始,手机市场总额不再增加进入了缓慢的下滑阶段,连续三年出货规模在14亿部上下徘徊。IDC之所以对2020年市场表现如此不乐观,是因为疫情直接影响了消费者购机预算,将在上半年出现高达18.2%出货量下滑。

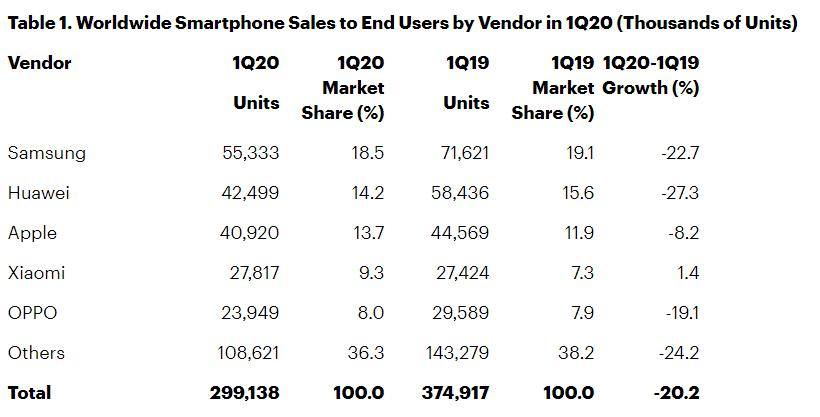

另一家调研机构Gartner给出了相似的结论,2020年Q1全球智能手机市场规模不到3亿台,同比出现了20.2%的下滑。新款iPhone SE发布前最便宜的苹果手机iPhone 11,在全球范围内和前作iPhone XR一样畅销未受太大影响,使苹果在该季度出货将近4100万台手机。

双方都有提到供应侧对市场表现的负面影响:整个手机供应链因疫情隔离要求而不得不停工停产一段时间,导致旧款产品出现供货不足,新款产品发布也随之延后。供应不足再加上部分消费者的经济状况变化,最终导致全球智能手机市场在2020年遭遇重大打击。

报告中还预测,全球市场将在2021年第一季度随着5G红利而出现复苏,在已经逐步放开生产生活的中国,市场销售表现的回暖将来得更早。中国信通院针对中国手机市场陆续推出的市场分析报告,从另一面展现了回归正常路线的速度。

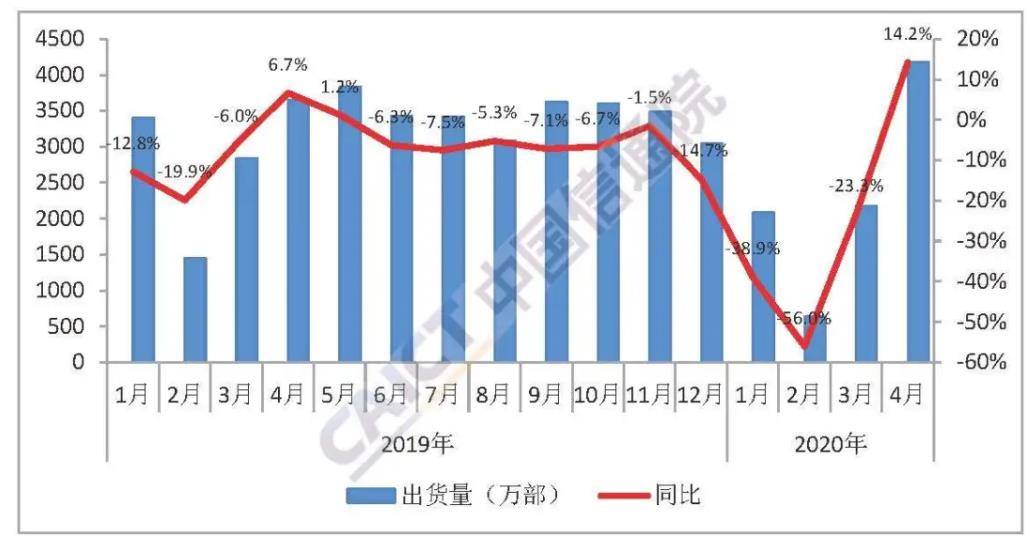

1月出货量为2081.3万部,2月因疫情影响骤降至638.4万部;随着情况好转和5G新机陆续上市,3月出货量达到2175.6万台恢复疫情前规模;到了4月,出货量环比增长近100%达到了4172.8万部,同时也来到了自2019年1月以来近16个月的市场表现最高点。

5G手机换代造成的市场红利是重要原因,虽然当时还以2000元以上价位端的中高端产品为主,却在在4月期间贡献了出货总量的39.3%。原本被业界和媒体普遍看到好的5G换机潮真的来了,而且也给此前的市场领跑者苹果造成了不小压力。

以苹果一贯的年度新品会在秋季发布的节奏来看,高端系列iPhone 11 Pro现在面临着外观和5G双重竞争力的缺失。小米、华为、OPPO、vivo都已推出5G高端产品,更有曲面屏和挖孔前摄等外观创新点存在,仍在使用刘海屏且仅支持4G的iPhone就显得有些落伍。

今年在2000元以上价位段推出4G机型的厂商只剩下苹果,而这款形态上和全面屏相去甚远的新款iPhone SE,也极有可能是iPhone在4G网络下的绝唱。2019年时,苹果与高通达成和解并签署5G基带采购协议,下半年登场的iPhone 12很有希望成为系列第一代5G手机。

中国国内市场的确在走向复苏,但同样被疫情席卷的国际市场不值得过于乐观:这些市场同样会因为消费者收入下滑、供应链短缺而出现困难,而目前在国内充分竞争的手机厂商们正把国际市场当作提升份额和出货量的粮仓。

在移动互联网人口红利几乎开发殆尽的当下,品牌之间的增长和下降更是紧密连接在一起。因此,手机厂商们需要更丰富且更积极的应对手段,去抵消疫情以及手机市场下滑整体趋势带来的影响,拿到走向市场下个阶段的门票。

厂商应对方式:“深挖洞、广积粮”

1、涨了又落的手机定价

从定价3999元的小米10系列开始,手机厂商开始有默契地共同上调手机产品定价,各家厂商的新款产品都相较系列旧款上调了数百元到上千元不等,消费者同样明确地感受到手机在变贵。

5G研发成本与影像系统在内的手机规格整体升级,是价格提升主要原因,但扩大单品利润率的诉求也客观存在。利润空间扩大后,多款产品提供了12期或24期分期免息来吸引消费者,在往年仅有新款iPhone等利润丰厚的顶级旗舰支持这一购买方式。

长远看来,手机价格上调不会是新常态,实际售价正在向往年的同级别水准逐渐回落。以618期间各电商平台出现的优惠价格为例,经过限时优惠和折价券叠加之后,实际销售价格已经和去年同时期产品的上市价相差无几。

厂商甚至在新款拿出了更激进的销售策略,vivo子品牌iQOO的Neo 3和Z1双双给出了数百元优惠,来到旗舰芯片线上产品在2000元左右的经典价格。主打线上销售的realme,也在高端新品X50 Pro销售略显平淡后,以部分规格缩减推出了价格更具竞争力的新版本。

甚至连向来不主动参加618和双11等电商促销活动的苹果,也从本届618开始亲自拿出折扣,iPhone 11 Pro系列到iPhone SE的全系列手机产品都迎来了官方售价历史新低。即使是和以往苹果产品优惠力度最大的经销商售价相比,也有明显的价格优势。

2、快得“过分”的发布节奏

htc和三星曾以一年十余款产品的快节奏向市场推出手机,被消费者戏称为“机海战术”,之后被视作htc对产品缺乏专注导致表现下滑。经历了精品化阶段后,手机市场回到了快节奏发布周期,各家厂商都在以每月不止一款产品的平均速度发布新机,完成从高端到中低端的覆盖。

vivo表现得比往年更为激进,从年后发布的iQOO 3至今已经公开了10款5G手机新品,针对线上性价比、女性拍照、高端影像、线下走量等不同的市场方向进行差异化布局。仅剩低端的定位U系列未更新5G产品,随着上游芯片进展,全价位段覆盖只是时间问题。

华为采取了相似的做法,目前全系列都已推出5G新款,此外还通过麒麟990 5G、麒麟985、麒麟820以及联发科天玑800四款不同的芯片,对产品定义进行了严格划分。由于荣耀品牌的存在,华为得以对原本存在空缺的错位竞争市场进行填补。

3、发展多品类,打造生态纵深

手机市场总量增长有限情况下,围绕周边产品拓展新业务被多家厂商视作获得增长的新机会。从2019年下半年开始,在原本就有布局的小米和华为之外,几乎所有的手机厂商都在进入可穿戴设备以及智能家居领域,试图打造以手机为中心的智能体验生态。

可穿戴设备端上是更强的性能以及与手机更紧密的结合,相较于早期进入可穿戴设备领域的厂商,手机厂商推出的耳机产品将真无线作为标配,降噪功能和低延迟也是广泛出现;智能手表则是有着与手机更为接近的视觉和交互设计,图形化界面等配对体验上也比第三方产品更优。

电视则是智能家居领域的首要入口,这是手机之外最能吸引用户的屏幕,也能作为智能家居公共交互设备存在。手机厂商们拿出了比传统电视厂商更生猛的战斗力:小米电视成为国内电视出货最大的品牌,华为智慧屏在影音体验、多屏互联上创新不少。

4、以颠覆安卓去超越安卓

安卓开源且丰富的技术架构和应用生态,给手机厂商走向舞台中央提供了相当重要的一步台阶。如今安卓系统技术路线出现分歧,且遭遇了“实体清单”等意外状况,手机厂商有必要以“脱离安卓”的形式走向全新的方向。

接近华为终端业务的人士对锋科技表示,其自研的鸿蒙系统已有方舟编译器等组件应用于当前销售的华为手机,系统底层开发也进入了中后期。按照这一路线推算,应用于智能手机等终端的鸿蒙系统有望于2020年晚些时候上线,届时或将公布脱离安卓的消息。

小米为首的厂商虽然没有必须弃用安卓的外部原因,但也在用自己的方式解决手机系统与安卓主版本的分歧:为满足对视觉效果和体验优化的需求,小米近期发布的MIUI 12就打造了独立于原版安卓底层的动效架构,以大面积兼容的形式颠覆安卓本身。

由此看来,在手机系统上与谷歌保持绝对一致的手机厂商将越来越少,取而代之的是,兼容安卓应用但在应用、支付、内容等领域独立于谷歌生态的智能手机“第三极”。而这一局面,也将随着中国厂商获取国际市场份额的步伐越来越大。

曙光正在到来

疫情之后的手机厂商值得保持乐观,现在有更多能接受高定价的消费者,华为高端手机产品一步步向上攀升的足迹可以证明。但高定价也需要外观设计、系统功能、芯片性能、影像系统、综合体验等元素组成的产品力支撑,一味涨价只会得到市场冷遇。

手机市场格局正悄然迎来历史转折点,即苹果主导变革的时代即将过去。如果苹果不能在被期待已久的显示形态以及投资多年的AR领域,带来足以教育消费者和行业的闪光点,那么苹果将会被同样在加码上游技术预研,并且第二代和推出产品速度更快的厂商所替代。

手机厂商推出的可穿戴产品,在现阶段更像是AirPods和Apple Watch低价的下位替换。不过与自家或是生态产品的联合体验值得深入挖掘,相信在当前基础上假以时日,进入这一赛道的厂商都有机会打造出不亚于苹果可穿戴生态的体验护城河。

2020年的手机市场更需要默默坚持,坚持去投入更被消费者期待的方向,坚持去延续被市场所认可的选择。一年多甚至更远以前耗费重金和人力种下的5G种子,已经给中国市场带来了回响,如果继续在这条路上走下去,或能不错过一切可能性。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。