编者按:本文来源于志象网(ID:passagegroup),作者陈燕妮,创业邦经授权转载。

原先在OPPO诺伊达工厂手机组装条线的工人,5月11日,被分配到外科口罩生产条线,这些口罩是供给OPPO的员工和家人。

在小米的工厂,工位和工位之间曾经只有一臂之隔,如今,在社交疏离的要求下,每位工人都被要求间隔1米。

6月6日,OPPO诺伊达工厂终于再次复工。在此之前,5月15日,OPPO诺伊达工厂宣布复工,但没多久,印度媒体就曝出OPPO的工厂有9名员工被检测出感染新冠肺炎。OPPO诺伊达工厂除了生产OPPO自有产品,还生产一加手机和Realme手机。

17日晚间,OPPO发布声明,称已暂停诺伊达工厂的生产运营,并对3000名员工开展核酸检测,将只允许检测结果呈阴性的员工复工,并严格遵守安全生产规范。

据行业人士透露,不仅是OPPO,vivo和小米的工厂也有员工检测出新冠肺炎,两家厂商正在对全员核酸检测。

合力泰印度作为手机厂上游供应链的厂商之一,在印度有4个工厂,生产手机显示屏、摄像头和指纹识别等模组,主要为OPPO、vivo和小米等印度工厂供货。据合力泰印度CEO温泰坤介绍,工厂5月11日就开始小规模复工,按照当时政府的指示,只能恢复1/3的产能。

从3月24日封国开始,工厂陆续停工,原先受雇的劳动力无活可干。随着封锁日期一延再延,他们负担不起大城市高昂的生活成本,决定返回家乡,至少乡间的生活成本低廉,还能和家人团聚。

“我们已经失去了一个季度,未来将是最大的挑战,复工后需要充足的劳动力,以恢复全部的运营生产能力,”Realme印度首席执行官Madhav Sheth(马达夫·谢思)说。

Madhav Sheth提到的劳动力紧缺问题是印度手机行业乃至整个制造业普遍存在的问题。

目前,政府已经允许工厂50%的劳动力复工,前提是严格执行社交疏离、卫生消毒、体温监测等工作。但印度《经济时报》指出,行业内最大问题是缺乏熟练的技术工,导致工厂无法扩大生产规模。

Counterpoint Research的副主编Tarun Pathak表示,印度的设备制造领域供养着10万劳动力,工业生产需要熟练的劳动力,但民工们已经返回家乡,工厂很难在本地找到熟练工。

合力泰印度的温泰坤则对志象网表示,企业用工需求是随着市场需求变化的。目前印度还处于封锁期,手机行业的市场需求因封锁大幅下滑,所以目前的小规模复工阶段,合力泰暂未面临用工缺口。

小米国际总裁、小米印度负责人Manu Kumar Jain在社交平台上表示,小米的工厂已经在保证社交疏离的情况下复工。Manu晒出的工厂内部照片中,工厂的地面贴上了黄黑相间的警戒线,每位工人都站在警戒框内,每个警戒框相隔1米。

Manu还表示,为响应“印度制造”计划,在印度销售的小米手机99%都是在印度本土生产。

目前,小米在印度有7家工厂,其中4家位于东部的安得拉邦,2家位于南部的泰米尔纳德邦,1家位于北部的诺伊达。据了解,小米正在与地方当局合作增加规模和人力,以满足生产需求。

温泰坤透露,在封锁初期,政府规定企业不得有裁员、减薪等行为,薪资需正常发放。但到了4月,封锁一延再延,企业承担的经营压力越来越大,开始抗议这项规定。于是,印度内政部在4月开始撤销该项禁令,将裁员、减薪等权力交还给企业。但考虑到疫情结束后的复工问题,中国手机厂商并未裁员,其他企业的裁员或减薪规模则在30%至50%之间。

全印度移动零售商协会(AIMRA)主席Arvinder Khurana说:“智能手机最大的需求价位是15000卢比以下,零售商该档位的智能手机库存几乎耗尽,供应没有跟上。”

5月25日,AIMRA写信给各品牌,要求零售商将价值15000卢比以下的手机库存放在优先位置,因为此价格段的消费者需求很高。

印度研究机构TechARC在线上会议中预测,到2020年,市场将出现萎缩,智能手机市场可能会下降8%至10%。头部的手机厂商和代工厂商有能力度过难关,但二级和其他小型智能手机厂商将感到更大的压力,因为它们的现金流和其他财务状况在疫情封锁期间恶化更快。

由于疫情期间,部分消费者收入和工作前景不稳定,入门级和基础款智能手机的潜在买家会受较大冲击;一些曾经会选择购买豪华类手机如iPhone的买家,会减少手机预算以应对其他突发事件。中档(10001至25000卢比)和高档(25001至50000卢比)的智能手机需求则将保持相对稳定。

TechARC创始人Faisal Kawoosa也对志象网表示,手机市场需求疲软,工厂复工后恢复到最佳运营状态所需的时间将长于预期,今年厂商的目标应该是恢复50%至60%的产能。

大部分中国手机厂商对未来持乐观态度,并正利用这段时间“厉兵秣马”。厂商们正在进行一些技能培训,重点培养跨技能员工,拓宽他们对企业、行业和整个社会的视野和展望。

代工厂则致力于“印度制造”,即使本土产量减少,也不考虑将生产集中依赖于中国或其他国家。

根据IDC的数据,2020年一季度印度智能手机市场出货量3250万部,小米以31.2%的市场份额排名第一,紧随其后的是vivo和三星,分别以21%和15.6%的份额排名第二第三。Realme和OPPO则排名第四和第五。

印度研究机构TechARC分析师Faisal Kawoosa曾在3月对志象网预测,二季度手机行业会明显看到疫情带来的连锁反应,库存和供应链端的出厂价格都将受到挑战,同时二季度供应链缺口也将比一季度的10%至15%大。

温泰坤表示,手机产业链的原材料十分依赖中国,产业链从2019年才开始真正迁移到印度,目前下游原料基本靠进口。而目前印度的人员技术水平不高、配套设施不完善,产业链真正转移过来还要三五年。

由于现阶段各航空货运公司缩紧运力,运费上涨,手机制造业必不可少的元器件也处于紧缺状态。

受供应链和劳动力不足影响,许多中国厂商对产能全面恢复的预估不算乐观。小米预计,在印度新冠肺炎疫情可控的情况下,预计在7月至9月初恢复正常产能。Realme则表示,5月和6月的主要制约因素是供应端而不是需求端。Apple、vivo和OPPO则尚未对此正面回应。

为了减少疫情带来的损失,中国厂商开始探索转型。

传音在封锁期开始探索线下转到线上,联合35000家线下零售店铺提供送货上门服务。为了促进销量,传音还推出了系列购机优惠政策,例如随机赠送蓝牙耳机、一次免费换屏以及延长1个月保修期。传音印度CEO Arijeet Talapatra表示:“送货上门计划是一种创新的客户增长模式,既可以保持业务的连续性,又可以将零售商、消费者和供应链相关人员紧密联系在一起。”

小米则推出了新的线上服务“小米商务”(Mi Commerce),用户可在家中浏览附近的线下零售店和小米之家,购买小米产品。小米称,此举是向更长期的全渠道战略迈出的第一步。小米透露,将在印度继续线下扩张,新增2000家专卖店,今年专卖店的数量将达到5000家。

Realme的策略是将分销渠道下沉。它计划把分销范围扩大到4线和5线城镇,它的目标是在封锁结束后,覆盖印度超过35000家线下零售店。Realme 印度首席执行官Madhav Sheth预计,分销渠道下沉到四五线城镇后,到2020年,线下销售将占Realme整体销售的35%以上。

Realme印度首席执行官Madhav Sheth表示,零售商必需想办法触达消费者,而不是坐等消费者走进店铺。公司将和线下零售合作伙伴重新谈判条款,线下销售可能还需要4至6周才能回到正轨。他预计,如果大多数邦都能放松限制,手机行业需要6周才能恢复正常。

vivo还提出了VSR智能零售(Vivo Smart Retail,VSR),希望借助20000家零售商合作伙伴恢复销售。OPPO也联合线下零售商推出了类似服务,它还利用WhatsApp和Facebook等平台促进销售。

IDC印度和南亚设备与生态系统研究总监Navkendar Singh表示,疫情期间被压抑的电子产品消费需求将转化为维修和购买新手机。在疫情只有一轮爆发的前提下,新机购买需求将在8月恢复。他表示,目前印度智能手机市场70%至80%的份额都是15000卢比售价以下的机型。

Jio商务总监兼总裁 Sunil Raina在线上会议上说“Jio一直致力于为全国用户带来4G体验, Jio手机的价格低至699卢比,全国大约有1.1亿人在Jio手机上体验过4G互联网。” 考虑到印度还有4亿人未拥有触摸屏智能手机,他预计,许多品牌将致力于开发平价智能手机。

Forrester Research高级分析师Satish Meena认为,短期内印度市场上的智能手机行业会受供应链和需求端影响大,但长期来看,随着智能手机作为生活必需品的地位提升,其市场份额将进一步上升。

疫情正在冲击全球供应链,下游的厂商们正在评估离开“世界工厂”中国,寻找其他可替代性的选择,以避免过度依赖中国供应链。这些厂商看好的条件包括良好的基础设施、退税、特许权、熟练的劳动力、土地。

印度媒体认为,印度拥有关键的交通优势,如海运的贯通,还拥有土地、廉价劳动力等优势。分析师们表示,印度可能会考虑成为手机的主要出口国。

5月13日,印度总理莫迪在全国讲话中宣布200亿卢比的经济刺激计划,强调印度应该自力更生。莫迪说,刺激计划将集中在土地、劳动力、流动性和法律上,希望助力印度成为更具吸引力的伙伴,吸引外国投资者,进一步强化“Make in India”(印度制造)。

同时,印度还连发三项电子制造等产业补助计划:改进电子制造业集群计划(EMC 2.0)、大规模电子制造的生产关联激励计划(PLI)、电子元件和半导体生产促进计划(SPECS),这三项计划主要目的是加强电子工业的基础设施建设,促进印度国内制造业,吸引电子价值链上的大量投资。

印度手机品牌Lava董事长兼总经理Hari Om Rai评价,莫迪此举试图唤醒沉睡的巨人,“这对印度公司来说是极大的激励,将促使很多消费者倾向于选择印度公司生产的产品。”然而事实是,在印度市场上除了Lava之外,印度没有一家本土的手机制造品牌。

为了促进手机产业链向印度本土转移,印度政府逐年调高智能手机进口关税。今年2月,印度再次将关税提高至20%。印度政府目的很明显,手机厂商只有把供应链放在印度本土,才能降低成本获得价格优势。

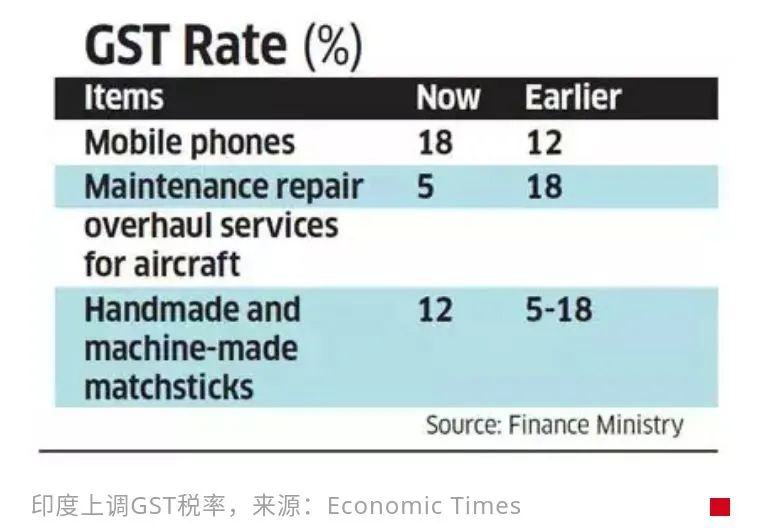

3月14日,印度还宣布将GST税率上调,其中智能手机的税率从原先的12%上调50%至18%。为应对税费上涨,小米印度不得不宣布终端产品涨价。

距离莫迪政府2014年9月提出印度制造计划已经过去5年,当初莫迪雄心勃勃要使印度成为世界制造业中心。回看其当初提出的3大目标:将制造业年增长率提高到12%至14%、到2022年创造1亿个制造业岗位、到2022年制造业部门对GDP的贡献从目前的16%增加到25%(现已修订至2025年)。

很明显的是,印度经济近5年增长缓慢。印度理工学院马德拉斯分校的经济学教授M. Suresh Babu(苏雷什·巴布)撰文分析,根据2018至2019年的经济调查,用来衡量总投资的私营部门固定资本形成总值,从2013至2014年度的31.3%GDP占比降至2017至2018年度的28.6%。

而与制造业相关的工业生产月度指数在2012年4月至2019年11月期间仅出现两次两位数的增长率。在大多数月份中,该数据仅为3%或以下,甚至有几个月为负值。至于创造就业岗位,目前岗位增加的速度并没有跟上劳动力进入市场的速度。

Suresh教授分析印度制造计划未达标有三个原因。其一,制造业年增长率目标设定过高,远远超出了制造业部门的能力。其二,该计划牵涉太多领域导致失去政策重点,同时还忽略了计划的执行成本。第三,考虑到全球经济的不确定性和不断上升的贸易保护主义,该计划提出的时机不恰当。

温泰坤曾在志象网的内部分享会上表示,印度目前对中国的态度比较激进,4月宣布需改FDI(外国直接投资)政策,导致一些本打算来印度投资的手机供应链上游厂商计划放缓。从长远来看,印度的投资政策虽然号称优惠很多,但是不稳定,税收政策也不固定,投资政策难以落地。如果之后中印关系和投资政策能稳定下来,中国投资者还会涌向印度。

温泰坤提到,印度专家推算印度疫情拐点大致在7月份,(手机厂商和供应链厂商)还有一段煎熬。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。