编者按:本文来源懂懂笔记,作者左岸, 编辑秦言,创业邦经授权转载。

造假退市之后的瑞幸,仍将面临投资者诉讼和巨额赔偿。这样的瑞幸在资本眼中或许没有太多剩余价值了,但陆正耀依然要保住它,为此不惜上演了一出自己罢免自己的戏码。

7月5日,瑞幸特别股东大会宣布董事长陆正耀被罢免,并未失去瑞幸控制权的陆正耀则在忙于处理手中的其他资产(如神州租车、神州专车、神州买卖车等),聚拢资金成为首要任务。这其中,相对优质的神州租车,在整车厂不断布局互联网出行生态的局面下吸引了一批买家。

近日,曾与北汽达成股份收购协议的神州优车,“突然”与上汽达成了新的收购协议。这与神州优车宣布与北汽达成收购神州租车(不超过21.26%股份)仅仅相隔了31天。一时间,舆论各种猜测随之而来,神州优车是在打什么牌?两大代表性传统车企又在下一盘什么棋?

图源:IC photo

上汽17亿抄底价值不值?

据上汽和神州方面发布的公告显示,上汽集团计划通过旗下全资子公司上汽香港,向神州优车及其子公司收购其持有的神州租车不超过6.13亿股股份,该部分股份占神州租车已发行股本总额的约28.92%,投资金额将不超过19.02亿港元(约为17.3亿人民币)。

如果交易完成,神州优车将不再持有神州租车的股份,而上汽将会成为神州租车的第一大股东。

花17亿元的“抄底”价,买下业务不断下滑的神州租车,上汽想要什么?

在瑞幸事件曝光之后,神州租车的股价就开始一路下滑,而其大股东神州优车方面也曾表示遭到了金融机构和供应商挤兑的苗头。作为神州系资本控盘者的陆正耀,为了筹集资金出售其手中的股份成为必然。耐人寻味的是,短短几个月的时间神州租车已经陆续出现了三位潜在买家,而前两家都已经泡了汤。

现第二大股东华平投资最早与神州优车达成协议,曾表示将分两批收购神州租车总计17.11%的股份。今年5月份,华平投资对神州租车展开尽职调查,包括资产、负债、经营、法律关系等等。不知道在尽调中华平投资得出了什么结果,5月底华平投资迅速终止了买卖协议。

华平之后,北汽成为了下一个“接盘侠”。

6月1日,神州租车发布公告表示,其主要股东神州优车已经与北汽集团达成了战略合作协议,北汽将向神州优车收购不多于4.5亿股股份,相当于该公司于该公告日期已发行股本总额约21.26%。而这正好是神州优车所持有的神州租车全部股份。这意味着交易完成后。北汽将成为神州租车的第一大股东,陆正耀则全面退出。

但双方签署的只是一份无法律约束力的战略合作协议,也就是一份“嘴炮协议”,在交易真正完成之前,双方均可以反悔。

果不其然,不知道是哪一方先反悔的,反正一个月后上汽就突然成为了神州租车的新买家。

当然,上汽是否就是神州租车真正的买主现在仍不好说,毕竟这三个月之内神州租车已经出现了三个买主。虽然如同走马灯一样,但无论华平投资还是北汽、上汽,一连串的买主轮换也证明现阶段神州租车具有一定价值,只是谁能拿出多少钱买下它的问题。

对于神州租车频频爆出的并购传闻,相关互联网出行领域分析师对懂懂笔记表示:“瑞幸造假给神州系造成了连带的负面影响,但神州租车本身的市场份额和用户基础还是在的。北汽之前与其接触的目的,一是因为之前神州买宝沃的帐有坏账风险;二是整车企业都在布局出行生态。”

该分析人士指出,上汽在接触神州之前就已经开始做租车业务了,“从收购价格上来看,用十几亿元成为神州租车最大的股东不算贵,说是抄底也不为过。”

或许单从企业经营状况来看,买下神州租车可能并不是什么好买卖。过去两年神州租车的业绩出现了大幅跳水,其财报显示,今年一季度神州租车亏损将近2亿元,而在3年前,它还曾是一家年盈利近14亿元的企业。

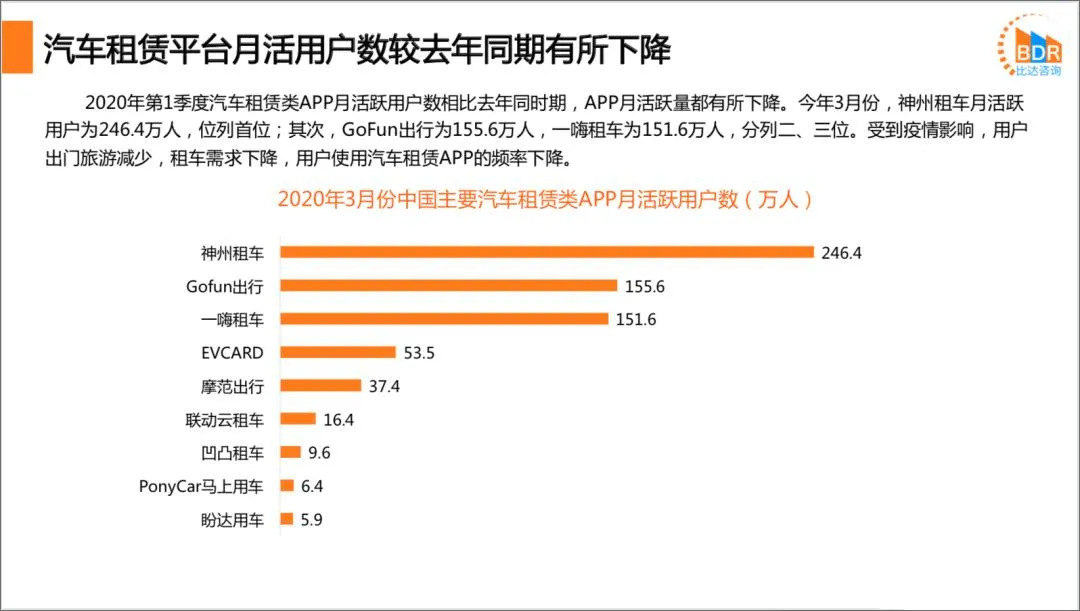

不过,虽然公司从盈利转向亏损,但神州租车依然是现阶段国内租车领域市场份额占比最高的企业。根据比达咨询公布的统计数据显示,截止今年3月份,神州租车都是国内月活用户最高的汽车租赁平台,达到了246.4万人,而位列第二的GoFun出行只有155.6万。

这样的高市场占比,对于正在布局互联网出行生态的上汽而言,显然有着不小的诱惑力。上汽方面也表示:收购神州租车股份是集团加快推动“电动化、智能网联化、共享化、国际化”新四化创新转型发展,积极布局移动出行、打造“新出行综合体”的积极举措。

神州租车能否补上出行生态短板?

从某种角度来看,互联网出行领域滴滴已经形成了一定的垄断优势,但真正的竞争却远未结束。首先,垄断法的存在不会允许市场上只有滴滴一家互联网出行公司存在。其次,互联网大出行领域这块蛋糕,永远有人眼馋。

其中,虽然存在感一直不高,但整车企业们始终都是互联网大出行领域的竞争者之一。而且整车企业都不仅仅局限于网约车这一条赛道,一旦入局往往是网约车、租车、分时租赁、二手车置换等全方面介入。

除了具有一定影响力的曹操出行(吉利汽车旗下平台),此次截胡北汽的上汽也是一个典型的例子。

早在2016年5月,趁着共享汽车的风口,上汽推出了EVCARD新能源汽车分时租赁业务。2018年底,又推出了网约车品牌享道出行,次年继续推出享道租车。至此,上汽完成了从整车生产销售、汽车分时租赁、网约车及租车等大出行领域的全覆盖。这就是上汽所谓的“新出行综合体”。

对于年净利润超200亿的上汽而言,拿出十几亿元买下神州租车并不是什么困难的事。而且,对于它而言,神州租车所需要承担的任务并不是财务上的盈利。

作为大出行领域必要的一环,市场份额第一的神州租车确实能够帮助上汽在汽车租赁领域获得一定突破。更重要的是,神州租车对车辆庞大需求也可以在很大程度上弥补上汽产能和库存方面的压力。

消化库存,或许正是神州租车现阶段所扮演的一个重要角色。2018年底神州系以38.686亿元从北汽福田手中买下了宝沃汽车67%的股权,陆正耀轰轰烈烈地开启了所谓的汽车新零售时代。但事实证明,在北汽手中表现不佳的宝沃,在神州手中依然扶不起来。

神州接手后的第二年,宝沃汽车销量达到54528辆,相较2018年的32942辆上升近65.53%。但这个巨大涨幅的背后,并不是宝沃汽车在消费市场得到了广泛的认可,而是大量的宝沃汽车被投入到神州租车的体系中。

这种模式是不可持续的,神州租车的需求填满之后,宝沃便迎来了断崖式的下跌。数据显示,2020年前5个月宝沃的累计销量仅0.45万辆,其中5月份销量只有700多台,这5个月4500台的销量仅仅是去年一个月的水平。

另外,值得注意的是直到今天神州依然没能付清收购宝沃的38亿元。如今,瑞幸事件爆发之后神州系资金吃紧,这笔钱什么时候能还上还是个未知数。

为此,相关出行领域分析师对懂懂笔记表示:“此前北汽表露收购神州租车的意愿背后,很有可能就是不希望宝沃的收购案变成一笔坏账,花十几亿买下神州租车股份,不仅可以得到神州租车,同时也给陆正耀一定的资金周转。”

回到上汽这边,神州租车加入它的体系之后的作用又是什么?

上汽在巩固租车市场之后,很可能同样会让这块业务承担起消化库存的重任。特别是那些明显供过于求的新能源汽车。

对此,相关出行领域分析师对懂懂笔记表示:“这些布局背后最重要的原因,其实就是消化汽车库存,特别是新能源汽车的库存。我们观察后就会发现,几乎所有整车企业在互联网出行领域的布局都是采用新能源汽车。”

该分析人士强调,过去几年来政府部门对新能源汽车给予了很高的补贴,但是补贴具有一定门槛,需要产量达标才能拿到相应的补贴。“因此,这也间接造成了新能源汽车市场供大于求的情况。这种情况下,通过自己旗下的出行品牌进行库存消化,就成了整车厂惯用的手段。同时,租车、网约车这些使用场景绝大多数是短途或者一定行驶范围内车辆,本身就很适合新能源汽车。”

这一观点也被车企方面侧面证实过。去年10月,小鹏汽车CEO何小鹏就曾在朋友圈表示:“除去卖给的士、出行等大客户的数据,2019年1~9月,中国电动汽车卖给真实消费者的数量,大约只有十几万辆。”

同样,去年广州车展前夕,上汽通用总经理王永清也曾公开表示,“2019年1~9月,国内卖给个人用户的电动汽车仅十余万辆,其余全部投放给B端出行市场。”

根据同期中国汽车工业协会的相关数据分析,可以看到去年前三个季度,国内新能源汽车产销量分别达到了88.8万辆和87.2万辆。

由此可见,各大B端出行(分时租赁、网约车、租车)平台承担了多少消库存重任。

左手倒右手解决不了核心问题

从上游的车辆设计生产,到下游的车辆销售、网约车、租车、分时租赁以及二手车置换等业务,整车企业已经逐渐覆盖了整个出行领域。这也让它们一定程度上形成了一个商业闭环,实现车辆的自己生产、自己消化和自己运营。

如今左右倒右手的情况在传统车企中非常普遍,吉利汽车旗下的曹操出行就为集团消化了大量的吉利帝豪新能源车型;此前宝能借助共享汽车项目联动大量消化观致汽车以提升销量的案例,同样也是如此。

但就像宝沃之前在神州的境遇一样,这些B端出行平台的需求只有那么多,不可能永远为车企消化库存。想要解决这个问题,传统车企需要不断扩大自己出行业务的规模,让它面向更广泛的市场从而获得更多的销量。

但无论网约车还是租车、分时租赁等等,都是传统车企难以驾驭的新领域,特别是面向全国市场推动之后。

对此,相关出行领域分析师对懂懂笔记表示:“各地车企在布局大出行业务时都会首选自己的企业所在地,比如上汽在上海,广汽在广州,长城在保定等等,因为它们作为当地的重要甚至支柱型企业,在政策上肯定会得到一定倾斜,所以他们的出行业务能够顺利获得资质并且在当地落地。”

但是,这些优势在为整车厂提供助力的同时,也恰恰是限制它们发展的主要原因。

上述分析人士指出:“地方车企所享受的这种政策优势的局限性非常强,一旦离开了自己的‘根据地’,面对其他地方政府时很难得到先前的那种政策优惠。试想一下,广州会给享道出行在上海那样的待遇吗?同理,上海也不会给如祺出行类似的政策优惠。没有政策支持,网约车这类的出行业务想合规落地是很难的。”

另外,现阶段大出行领域并不是一个赚钱的生意,而是一个盘子越大亏得越大的生意。

滴滴出行此前曾透露,公司仅仅在2018年上半年的亏损就高达40亿元,这还是在其已经拥有如此高市场份额的前提下。任何一家传统车企想要在如今的市场环境下,在全国范围内发展壮大自己的大出行业务(尤其是与类似滴滴这样的对手一争高下),仅仅在网约车领域就要做好半年亏损超过40亿元的打算。那么,费力不讨好的分时租赁、利润愈发薄弱的租车市场呢?

【结束语】

消化库存是现阶段车企们做大出行的主要目的,但从长远来看,这并不是一个可持续发展的做法。终有一天出行业务的需求会被填满,届时传统车企又会面临扩大产能还是保持现状的老问题。保持现状的话,就无法消化库存,但如果继续推动就要面临巨额亏损,还是会进退维谷。

对众多传统车企们而言,靠出行业务消化库存可能只是一个缓兵之计。想要摆脱产能和库存的压力,关键是提升自己的产品力,让普通的C端消费者能接受自己的产品,毕竟C端市场的潜力远不是出行业务能能够比拟的。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。