自2019年6月设立以来,科创板已经走过一周年。在过去的一周年里,科创板在创新中前行,在变革中成长,交出了一份符合设立初衷的年度成绩单。在科创板的先驱下,中国资本市场的改革还在提速,不论是基础制度、对外开放,还是从严监管,都在不断变革,且日趋成熟。为此,创业邦推出“科创板一周年”系列,探寻科创板一周年背后的故事,解读资本市场的发展脉络和未来动向。

这是本系列第 10 篇报道。

文 | 邓双琳

编辑 | 刘岩

摄影|刘岳

图片设计|李斌才

1992年,江苏省委省政府为以股权和创业投资方式支持创新创业,成立了江苏高科技投资集团(以下简称高投集团)的前身江苏省创业投资公司。2013年底,高投集团决定在内部实施混合所有制改革,毅达资本应运而生。

2014年,互联网创业正火热焦灼地进行着,互联网新贵的迅速崛起,让一些来自美国的老牌基金嗅到了趋势,开始在内部设立风格更加激进的子基金,而一些创投老兵则选择出来单干,成立新基金。

我们现在将其称之为VC2.0,那是一个互联网创业投资“点石成金”的时代。

彼时,应文禄(毅达资本董事长)带着78个兵,趸托的47.97亿元人民币基金加入新成立的毅达资本,从体制内跃出,开始了市场化的运作。

这是同一条时间线,却不是同一个故事。

毅达资本成立于VC2.0时代,却有着与当年那一批新基金截然不同的气质:在其他市场化机构尽力捕捉“O2O”们的时候,毅达资本将目标锁定在当时看起来并不时髦的产业实体;大部分基金将总部设立在北京、上海、深圳这些离创业土壤最近的中心城市,而毅达资本坐镇南京,对外沿江沿海布局团队,对内则深度下沉江苏各地市和发达县区,进行精细化投资;在一些基金沉浸在互联网泡沫期所衍生出的“高举高打、快进快退”的资本狂欢中时,毅达资本选择了稳稳地坚守价值投资。

此刻,毅达资本的画像已跃然于纸上:这是一个本该是典型的非典型机构。

成立6年,毅达资本管理团队累计资本管理规模已经突破了1000亿,出手活跃,截至目前共投资了864家企业,其中有185家成功登陆资本市场(数据截至2020年7月)。

毅达资本的投资标的偏重于高端装备制造、清洁能源、大健康、新材料等实体产业方向,在半导体、人工智能、数据安全等领域也有广泛布局,某种程度上,这与国家战略是步调一致的。

脱身于高投集团的毅达资本,注定既读得懂政策,又看得懂市场。2019年的科创板更加印证了这一点。毅达资本的投资方向几乎精准地契合了科创板范畴,截至目前,毅达资本已有7家企业科创板成功过会(5家已发行)。

“登科”一年,毅达资本对科创板有了更深刻的理解,也总结出了更精华的科创板经验。

创新性的游戏规则

“科创板的效果绝对是超预期的。”提及对科创板的评价时,应文禄毫不犹豫打了高分。

作为第六届创业板发行审核委员会委员兼职委员,应文禄多次参与资本市场的规则讨论,因此,他能够更直观、更深刻地知晓,科创板的出现对于资本市场来说意味着什么。

对中国的资本市场来说,科创板注册制试点的成功,给了资本市场改革极大的信心。科创板适度地将美国纳斯达克的制度经验消化、吸收,同时吸取了中国资本市场过去在行政审批体制下的教训,将精华部分运用到新的游戏规则之中。

过去的中国证券市场,盈利是能否上市发行的重要指标,这个标准挡住了一大批优秀的中小企业进入资本市场融资。

科创板创新性地将这一条标准淡化,推动了更多优质的科技企业实现可持续发展。在应文禄看来,科创板无疑是目前市场化程度最高的一个板块,从“三无”(无营收、无盈利、无资产)企业的上市放行,到市场化定价机制,科创板的制度创新已经得到了市场的检验。

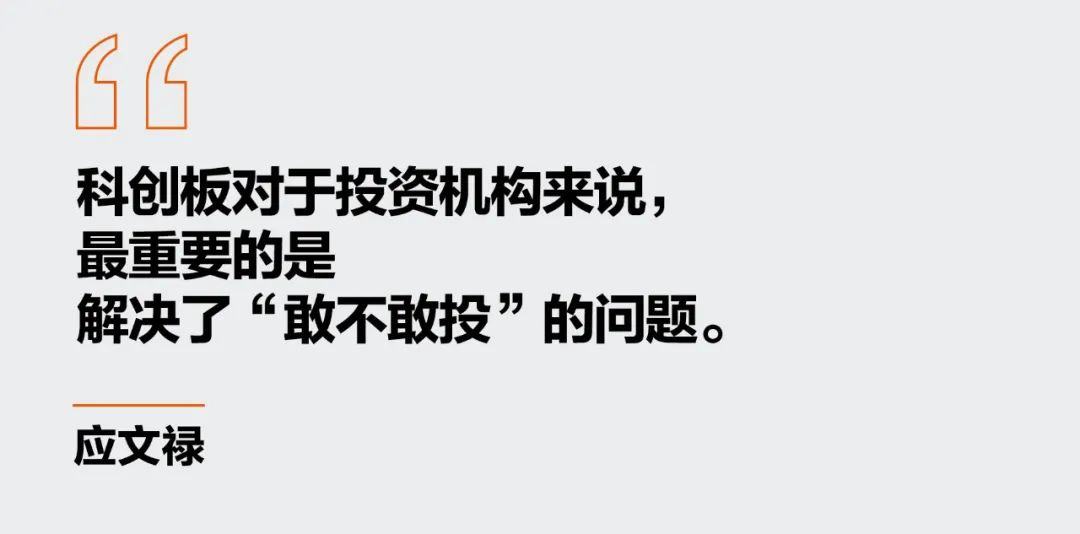

而对于投资机构来说,最重要的是解决了“敢不敢投”的问题。尤其是对于毅达资本这样主投科技制造领域的机构,科创板的出现如同是释放压力的一个泄洪闸口。

基金有存续期压力,但科技企业的研发成本高,成长速度较慢,对机构来说,投资科技企业,要冒着极大的风险。

科创板取消了对盈利的要求后,使得退出机制更加灵活,极大纾解了投资人能投不能退的困扰,也让基金投资人更加坚定科技投资的方向。

但退出机制灵活,并不代表可以随便投——科创板的审核机制变得更加专业和严格,企业的科技属性和科技含量变得尤为重要,绝不能是“伪科技”,这也考验了投资机构的专业度。

以毅达资本投资的万德斯为例。

作为一家环保科技企业,万德斯的规模一直较小,以过去的上市标准来看,万德斯想要上市,的确是有些难度。毅达资本在天使轮时投进,看中的是万德斯的科技含量和可持续经营发展能力。

万德斯的业务主要围绕垃圾污染削减、垃圾污染修复、高难度废水处理三大板块。以垃圾污染削减业务为例,主要是针对垃圾堆放过程中产生的渗滤液,一般垃圾渗滤液经过常规工艺处理之后,会剩下30%至40%的膜浓缩液。膜浓缩液中含有大量难以降解的污染物。目前行业通常的做法是将膜浓缩液回灌至垃圾填埋场,或者将其焚烧掉。

但灌至垃圾填埋场,将会给垃圾填埋场后续的土壤和地下水修复增加难度,焚烧膜浓缩液也将产生大量的能耗成本。随着环保标准的提高,常规处理工艺显得心有余而力不足。而万德斯在研的“新型垃圾渗滤液全量化处理技术与装备”,已经可以做到渗滤液处理后百分之百地达标排放。

其实市场上对于环保企业的科技属性和科技含量一直存在着较大的争议,为此,上交所在对万德斯进行审核时,对于相关技术的辨析和判断近乎达到了“咬文嚼字”的严苛程度。

所幸,万德斯最终凭借核心技术,成功登陆科创板,并在2019年实现营收7.74亿元,同比增长57.09%;实现净利润1.25亿元,同比增长53.88%。

应文禄认为,投资时辨别一个公司是否是“伪科技”,最重要的在于能否看透行业和趋势的本质,这就涉及到机构对于公司的调研,对科技、产业的把握是否深入,这也是毅达资本投资时重要的考量之一。

坚守长期主义

常有人说,“风险投资是一场赌博”。但毅达资本一直在用实际行动改变这种刻板印象。

“十分钟敲定投资”、“一周完成立项”……像这样的“快投”故事,江湖上并不少见,但这绝不会出现在毅达资本身上,对毅达资本来说,一笔成熟严谨的投资,从接触到投资,至少要进行3个月。

毅达的投资团队80%以上有产业工作背景,这让毅达的每一个产业研究、每一笔投资尽调都更加专业周密,凝聚更多产业专家的智慧。

为了强化风控,毅达资本还自建了20多人规模的财务尽调团队和律师团队,保证能够对项目质量进行最大限度的把控,觅得出产业中真正的白马公司。

在应文禄看来,严谨并不代表保守,长期主义一直是毅达资本秉持的深层价值观,宁可投得“慢一点”,也要投得“稳一点”。这与毅达资本的使命也有密不可分的关系。

相较于完全市场化运作的机构,毅达资本身上更多带有一份社会责任感和使命感,毅达资本一直以跟随国家战略、支持创新创业、扶持实体经济、扶持底层技术为原则开展投资布局。

在应文禄看来,科技产业与中国的国运密不可分,尤其是在当下国内外政治经济时局多变的背景下,作为创投机构,应当深刻理解中国社会的未来,把握经济金融发展规律。

科创板更是将“国运投资”拔到了一定的高度。科创板的迅速推出,说到底,是中美贸易战对中国资本市场的倒逼。在应文禄看来,科创板承担着两条重要使命,一是科技强国,二是产业转型。

应文禄认为,在当下的环境背景下,进口替代产业链蕴藏着巨大的投资机会。毅达资本将继续密切关注产业链的完整和供应链的完善,大量中小企业围绕龙头企业的配套机会在增加,而这些投资机会将是构建决胜未来的战略核心资产。

而比进口替代更重要的是技术创新。进口替代解决的是有和无的问题,而技术创新更加自主可控。

例如毅达资本投资的艾迪药业。

艾迪药业起步于人源蛋白业务,即以尿液为来源提取纯化多种人源蛋白粗品,销售给下游制剂企业用作生化原料。在此领域,艾迪药业构建了以在线吸附技术为核心的人源蛋白树脂吸附工艺生产体系,成为国内唯一能够大规模向下游乌司他丁、尤瑞克林制剂厂商供应粗品的生产基地。

抗艾滋病与抗肿瘤是目前全球医药关注热点,也是艾迪药业近年来潜心致力研究的重点领域。艾迪药业瞄准艾滋病、炎症以及恶性肿瘤等重大疾病方向,综合采用许可引进、自主研发等方式打造研发管线,成功主导了6 个 1 类新药和 1 个 2 类新药。

其中抗艾滋病领域 ACC007 及其复方制剂 ACC008 较为成熟,初步临床试验结果良好,均被列入国家十三五“重大新药创制”科技重大专项。

2020年7月20日,艾迪药业在科创板上市,股价开盘即暴涨150%。

今年疫情对实体经济冲击很大,但毅达资本并没有放慢投资速度,投资量同比反而增长了40%,其中2/3以上投入了有核心技术门槛和进口替代能力的企业。

不做机会主义者,坚守价值投资,是毅达资本良好业绩的内核原因。毅达资本将继续恪守稳健投资的价值观,怀揣放眼寰宇的大思维,以风险投资的方式助力中国实体产业经济升级转型。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。