图片来源:壹图网

编者按:本文来自国泰君安证券研究(ID:gtjaresearch),作者国君研究产品中心,创业邦经授权转载。

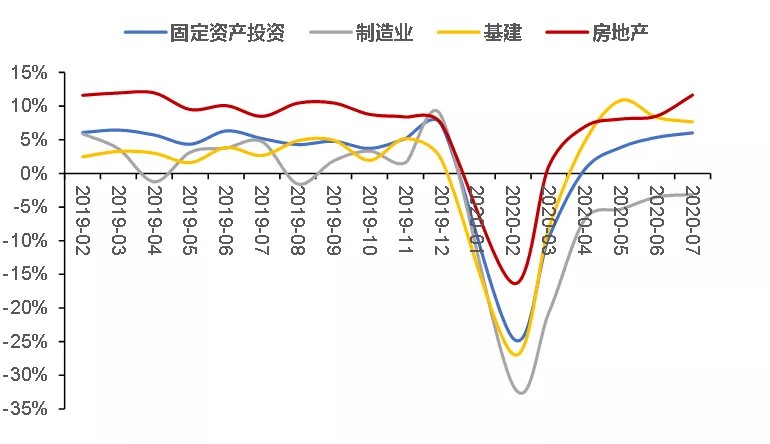

固定资产投资

修复力度逐月放缓

数据来源:Wind,国泰君安证券研究

结合1-7月的固定投资数据,国泰君安宏观团队看到今年以来固定资产投资在持续上行,但修复的力度在逐月放缓,考虑到近期财政部关于专项债所发布的政策以及6-7月汛期对基建的影响,宏观团队预计随着专项债资金到位,三季度基建增速有望持续上行。

第一阶段经贸协议评估推迟

8月15日,市场等到的不是中美“第一阶段协议”评估会议的召开,而是会议的无限期推迟。对此,国泰君安宏观团队从美国当前经济现状、最新的贸易形势和选情博弈,对美国当局政府的真实意图进行了分析。

首先结合美国制造业的库存数据,国泰君安宏观团队发现目前美国处于被动去库阶段,其中零售端库存被动去化最为强烈。通过梳理1993年以来的历次库存周期,宏观团队判断目前美国正处于第八轮库存周期,按照上半年节奏推算,预计美国这一轮的库存底部或出现在2020年10月至2021年1月。

▼ 依据制造业存货量和消费指数

划分库存周期

资料来源:Wind,国泰君安证券研究

其次,经济的复苏缓慢对政治的影响也在持续,当前美方整体“第一阶段协议所涉品类”出口大幅下滑,特朗普急需于用“第一阶段协议”加大中方采购力度,从而讨好选情差异较小的摇摆州选民,宏观团队认为特朗普当前也没有能力继续加征关税;对中方而言,宏观团队分析“第一阶段协议”既是能威慑特朗普的筹码,也是现阶段中美经贸关系的压舱石和稳定器。

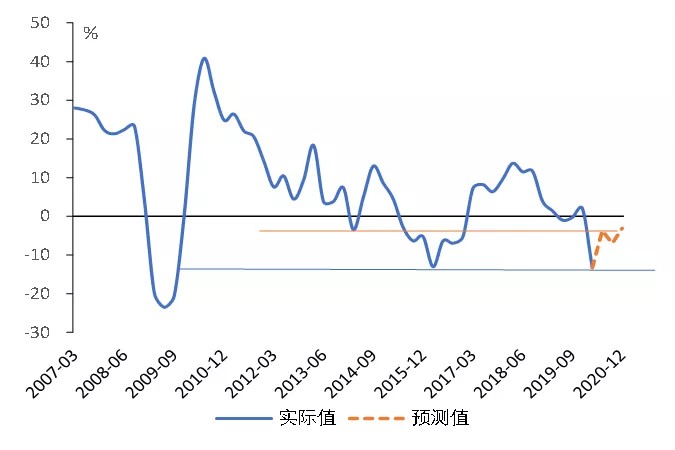

最后,视线转回国内,从美国库存对应我国短期的出口情况,宏观团队认为美国当前处于被动去库阶段,生产不足,对我国采购力度最强。2-3月后,美国开始主动补库存,届时同样会购买我国商品来满足需求。因此,美国当前去库和未来补库的两股力量都将推升我国下半年出口中枢保持向上,预计国内三季度单季度GDP将持续上行,累计增速预计将转正,出口将有望成为全年经济最大亮点。

▼ 下半年出口中枢将有所抬升

资料来源:Wind,国泰君安证券研究

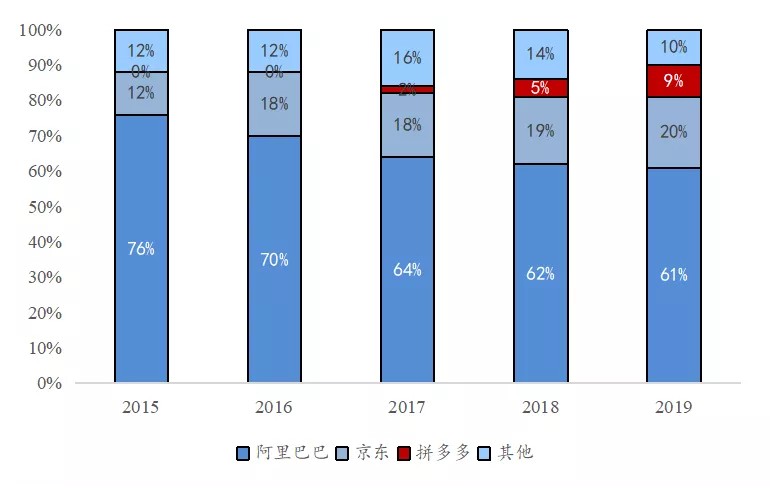

通信/ 阿里巴巴破局消费电子

面对京东、拼多多的竞争压力,阿里巴巴选择与爱施德(002416.SZ)联手破局消费电子,打造融通信零售模式全方面提升消费者体验,对传统B2C模式实现降维打击。在电商发展进入线下渗透的加速期,国泰君安通信团队认为消费电子销售的线上线下融合发展是大势所趋,推荐具有优质渠道资源且积极拓展线上业务的消费电子分销商。

▼ 阿里所占份额不断被京东、拼多多蚕食

数据来源:各公司公告,国家统计局,国泰君安证券研究

银行/ 7月银行业扩表延续

7月银行业资产增速环比上升0.5pc至10.9%,扩表延续;负债端,存款增速逐月放缓,银行同业存单发行力度随之明显加大。结构上,国泰君安银行团队还看到资产端零售贷款投放节奏修复,负债端存款压力显现,CD发行力度加大,银行团队认为二季度行业利润增速已披露,市场担忧业绩的不确定性也已消除,因此判断零售银行不良预期拐点有望率先被验证,将享受确定性溢价,在板块中的领头羊效应将持续强化。

房地产 / 七月数据超市场预期

7月,房地产投资、开工、销售数据均取得两位数正增长,超市场预期,但符合国泰君安君安房地产团队的此前预期,展望后市,房地产团队的分析不同于市场对传统旺季的线性外推,认为需求没有新周期动能,供给动能边际减弱,预计下半年增速略有回落,并略调降增速至个位数增长。

8月14日凌晨,贝壳找房在美国纽交所挂牌上市,国泰君安房地产团队分析贝壳的ACN(经纪人合作网络)模式,是MLS(多重上市服务)系统的升级,让竞争对手的交易也通过自己的平台来完成,一定程度上解决了经纪人流动导致业务单和客源流失的情况。

由于B端新房业务在房企去杠杆去库存期间会有爆发式增长,二手房的ACN累积的客源是房企想要的流量;同时,房企的B端业务也是近年来产业链分食蛋糕较多的市场,房企自2020年也开始打造线上自有渠道,因此地产团队认为贝壳和房企类似于携程之于酒店,关系亦敌亦友。

电子 / 功率半导体国产替代加速进行

7月迎来喜人业绩的还有功率半导体,中国台湾功率厂商二季度业绩同比大幅提升,而其7月营收环比与同比增速均愈加显著,创造了自2016年来的历史新高,国泰君安电子团队认为这再次验证海外订单正逐步向中国大陆等疫情低风险地区转移的逻辑,考虑到中国大陆疫情控制最好,供货稳定性最高,电子团队预计国产功率半导体厂商将充分受益于海外订单转移。

计算机 / 银行金科子公司相继成立

疫情影响之下,银行通过成立金融科技子公司在加快其线上化、数字化的转型进程。国泰君安计算机团队认为这对银行IT的竞争格局总体影响有限,预计在一些细分领域有技术实力的公司依然可以通过技术上的突出性获得行业超额增长。

▼ 各银行纷纷成立金融科技子公司

数据来源:江北嘴财经,国泰君安证券研究

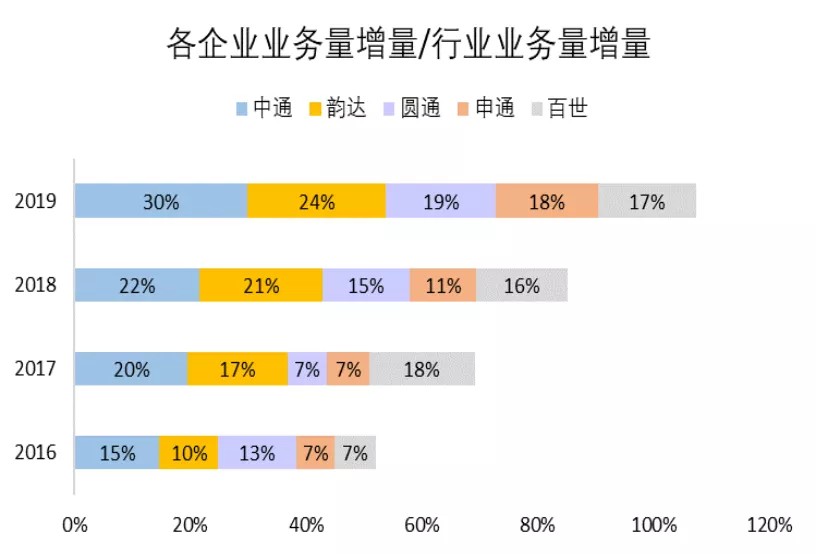

交运 / 电商快递的战国推演

中国电商与快递携手走过近20年相互成就的时光,创造了全球电商与物流的效率冠军。国泰君安交运团队同时看到中国电商仍然存在巨大的增量市场有待挖掘,如制造业供应链的改造和农业供应链的改造等,交运团队通过紧跟行业变化趋势,认为在未来三年,Top5的快递企业中,企业将会由于竞争优势不同出现份额的分化;龙头电商站在生态效率持续进化的高度,保持开放与竞争的快递体系,将是符合消费者、电商、快递企业利益的最佳选择。

▼ 随着产能增加

行业突出企业增量占行业增量的比例逐年提升

数据来源:国家邮政局,公司公告,国泰君安证券研究

电力/ 7月用电增速回落

根据中电联数据,受二产用电拖累,7月份用电增速有所回落。国泰君安公用事业团队分析受汛期持续强降雨影响,水电公司汛期发电量有望超预期。同时在全球利率走低的背景下,水电高股息价值也将凸显。

▼ 7月二产用电增速由正转负

数据来源:中电联,国泰君安证券研究

本周国泰君安研究团队共覆盖53只个股,其中对中国软件国际(0354.HK)、中衡设计(603017.SH)和梦网集团(002123.SZ)3家公司进行了首次覆盖;上调了药明康德(603259.SH)和安井食品(603345.SH)等36家公司的目标价;下调了英联股份(002846.SZ)的目标价,跟踪点评了中环股份(002129.SZ)的定增事件。

首次覆盖

中国软件国际(0354.HK)是中国最大的IT服务企业之一,国泰君安计算机团队分析公司一方面是华为重要的IT服务供应商,在信创领域与华为深度合作,未来将持续为华为HMS升级迭代提供服务;另一方面,随着中国超大型企业数量在过去十年发生的飞速增长,公司作为聚焦大型客户群体的IT服务公司,具备极高的长期成长确定性。首次覆盖,给予“增持”评级。

首次覆盖给予“增持”评级还有中衡设计(603017.SH)和梦网集团(002123.SZ)。

前者深耕装配式设计尤其是钢结构与预制PC结构设计,公司80%以上项目均包含装配式设计,装配式建筑专项设计收入占比约40%,钢结构设计占比约为20-30%,高于同行,国泰君安建筑团队认为公司被市场严重低估。

梦网集团(002123.SZ)于2019年完成电力业务剥离,转向面向5G富媒体云通信平台单主业发展。国泰君安通信团队认为公司正处于新业务发展期,通过5G消息、企业服务号、云视讯多产品矩阵布局,未来云通信服务能力有望明显提升,毛利率也有望随着高利率的新产品得以提高。

重大事项点评

8月12日,中环股份(002129.SZ)披露非公开发行股票发行情况报告书暨上市公告书,顺利完成定增,国泰君安电新团队分析本次定增将充实公司资金,公司目前正在大规模扩建内蒙光伏五期项目和无锡半导体大硅片基地,充沛的资金将有助于后续扩产顺利进行。

上调目标价

目标价上调主要有三方面的原因。

首先是业绩超预期,金域医学(603882.SH)、杭萧钢构(600477.SH)、千禾味业(603027.SH)、中金公司(3908.HK)和华能国际(600011.SH)上半年分别实现归母净利润同比增加223.71%、132%、80%、62.3%和49.7%。

国泰君安生物医药、建筑、食品饮料、非银金融和公用事业团队在分析对应公司业绩超预期的原因后,认为公司后续持续高增长可期,给予目标价上调。

此外,安井食品(603345.SH)、科沃斯(603486.SH)和汇川技术(300124.SZ)上半年业绩均符合预期,基于公司的龙头溢价和对行业前景的看好,国泰君安食品饮料、家电和电新团队也均对公司进行了目标价上调。

目标价上调的第二个原因是政策优惠所带来的利好,龙马环卫(603686.SH上半年归母净利润同比增长59%,国泰君安环保团队一方面预计公司环卫服务订单有望快速拓展,另一方面则认为公司将因享受疫情期间相关优惠政策使得2020年业绩显著增加。

塔牌集团(002233.SZ)上半年业绩同样符合预期,国泰君安建材团队一方面看到公司下半年落地的重点工程项目将使得华南市场有望旺季更旺,另一方面也看到华南区域将受到“粤港澳大湾区”建设带动,长期需求潜力有望领跑全国,公司作为粤东龙头有望深度受益。

目标价上调的第三个原因则是出于公司治理和经营战略的竞争优势。

恒顺醋业(600305.SH)、煌上煌(002695.SZ)和美克家居(600337.SH)、岳阳林纸(600963.SH)上半年业绩均符合预期,国泰君安食品饮料和轻工制造团队均看到公司在成本管控、渠道转型和管理效率提高上的成绩,给予了目标价上调。

此外,璞泰来(603659.SH)上半年虽业绩出现下滑,国泰君安电新团队看到了公司负极产品出货量超预期,认为随着国内新能源汽车销量的逐步提升和海外客户的持续放量,预计三季度公司出货量将实现较高的同比增速,给予目标价上调。

爱婴室(603214.SH)上半年受疫情影响,业绩同样不达预期,国泰君安零售团队认为公司作为华东母婴龙头,渠道和品牌优势显著,全渠道加速扩展融合,会员体系持续优化,品类不断完善,业绩有望逐步回升,给予目标价上调。

下调目标价

英联股份(002846.SZ)上半年业绩符合预期,但考虑到全球疫情使得公司干粉易开盖产品营收同比下降22.83%、海外市场客户开发进度低于预期,国泰君安轻工制造团队对公司进行了目标价下调。

不过长期来看,轻工团队仍认为公司产品竞争力正在持续提升、订单获取能力强,参考同业可比公司,仍给予了一定估值溢价。

维持评级

此外,对于经营稳定、上半年业绩符合预期的碧水源(300070.SZ)、科大讯飞(002230.SZ)和鱼跃医疗(002223.SZ)等公司,国泰君安各研究团队均维持了前期目标价和评级。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。