图片来源壹图网

编者按:本文来自放大灯,作者一萌,编辑普通酱,创业邦经授权转载。

癌症是中国人的第二大死亡原因。第三方机构Frost & Sullivan数据显示,2019年,中国新增癌症患者总数为440万,预计2023年将达到490万。精准治疗是很多病人的希望,为了给靶向药找到“靶子”,就需要对癌组织做基因检测。

癌症基因检测成了风口上的猪。面对一个十年后45亿美元规模的市场,头部公司值多少钱?美股给出的答案是:23亿美元。

与互联网公司对比,大致相当于一个新浪。

两个月前,癌症基因诊疗头部公司燃石医学赴美上市,成为该行业首只中概股,市值一度突破33亿美元。两个月后,燃石发布了上市后的首份财报[1] ,当天股价即大跌10.41%。到8月26日,燃石股价为22.72美元,较上市以来最高点32.4美元跌去了30%。

这家明星公司,遇到了什么问题?

疫情阴影,亏损加剧

市场的悲观情绪源于不太好看的财报。与IPO招股书的数据相比,燃石这半年尤其第二季度的财报实在不怎么漂亮,简单来看一些关键数据——

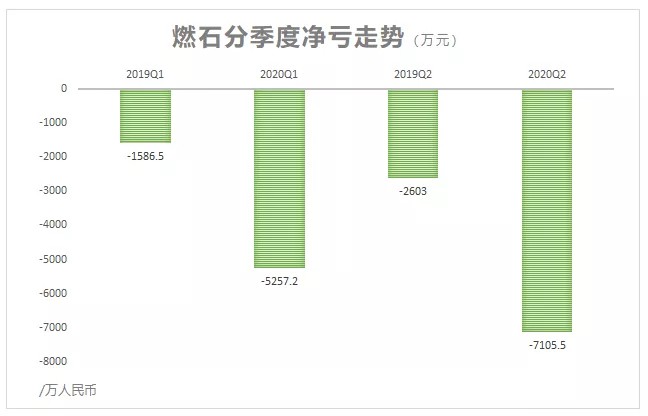

今年第一季度,燃石净亏5257.2万元(人民币,下同),二季度净亏7105.5万元,上半年合计净亏1.23亿元,亏损额度大幅增加。

图1:燃石2019、2020年前两季度净亏对比。

数据丨燃石财报,制表丨放大灯团队

燃石解释称,两季度亏损原因各异。

第一季度,受疫情影响,占燃石营收近七成的“中心实验室”业务,占营收二成的“院内业务”均受到较大影响,导致营收大幅减少35.5%,毛利大减42.7%,亏损扩大[2]。

第二季度,营收虽有所回升,但运营支出大增。官方数据显示,两项运营支出增长超100%[1] ,其中之一是“日常管理”,从2060万元到4220万元,财报称是维持业务增长的员工工资上涨和IPO费用。

IPO有多费钱?招股书显示:2019年推迟IPO支出为968.6万元(见F31)[2],2020年第一季度,支出为1079.8万元(见F74)[2],也就是说,截至2020年第一季度末,燃石已为IPO花费合计2048.4万元。

另一项是“技术研发”。但与新增购买仪器、试剂盒或启动新项目无关,官方称,新增支出主要用于给研发人员发放期权。

这个成绩对得起20多亿美元的市值吗?

重估燃石的价值

燃石在招股书中估计,中国NGS癌症伴随诊断市场预计将从2019年的3亿美元增至2030年的45亿美元[2]。

癌症基因检测主要分两类:临床实验室自建项目(LDT)和体外诊断产品(IVD),2019年市场规模已经达到22亿元人民币[3]。燃石的招股书也显示,其NGS伴诊服务占中国市场的26.7%,肺癌伴诊份额则达31%[2]。

临床实验室自建项目(LDT)或称中央实验室,是由肿瘤基因检测公司自建检测中心、接受患者或医院送样检测的业务模式。其营收来自C端或B端检测费用,成本源于耗材、检测人员成本、测序仪等检测设备折旧等。

体外诊断产品(IVD),燃石将其称为“院内业务”,指肿瘤基因检测公司向医院出售试剂、耗材的业务模式,医院自行(或在检测公司协助下)采购测序仪并建立实验室。该业务营收仅来自B端(医院),成本主要是耗材生产成本。

如此市场规模下,燃石到底是被高估还是低估?前景如何?

接下来,我们将拿燃石的关键数据与一家同类公司做对比——在燃石IPO一周后,中国NGS癌症基因检测公司“泛生子”也在美股IPO,两家公司同期上市,募资规模相当,业务类型相似。

先来看2020年上半年营收数据。

2020年第二季度,燃石营收为1.07亿元人民币,同比增长26.1%,上半年营收达到1.74亿元[1]。作为NGS肿瘤检测行业头部公司,市值为泛生子两倍多(23.12亿美元 VS 11.49亿美元),但上半年营收略少于后者,且运营亏损也更严重。

图2:燃石与泛生子的营收走势对比。

制图丨放大灯团队,数据来源丨公司财报

图3:燃石与泛生子2020年上半年营收、成本及费用对比。

制图丨放大灯团队,数据来源丨公司财报

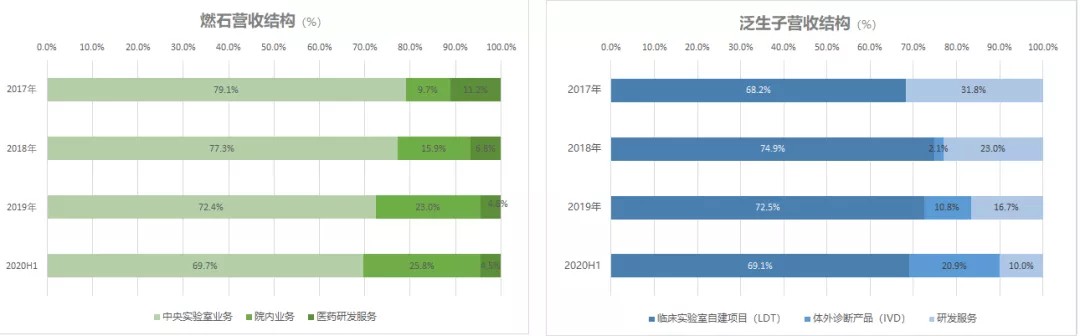

两家业务高度相似(燃石中央实验室业务,对标泛生子LDT业务;燃石院内业务,对标泛生子IVD业务),今年上半年,泛生子的IVD业务营收从10.8%快速增至20.9%以上,导致二者营收比例结构也趋同。

图4:燃石与泛生子营收结构变化之比较。

制图丨放大灯团队,数据来源丨公司招股书

再来看毛利率。

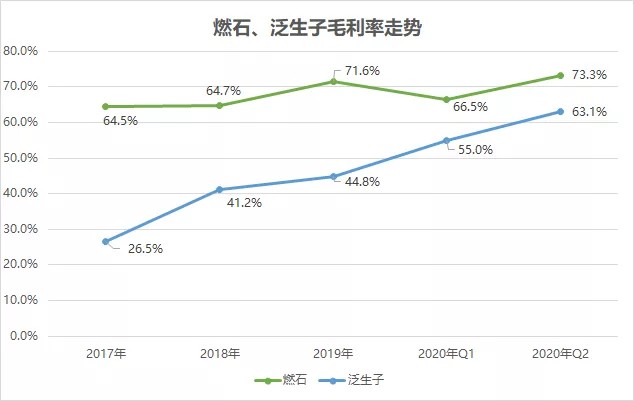

财报显示,燃石第二季度的综合毛利率达到73.3%,与去年同期(73.2%)持平,显示出燃石对成本极佳的控制力;泛生子则只有63.1%,但比去年同期(47.8%)大增近20个百分点。

图5:燃石、泛生子近年来毛利率走势。

制图丨放大灯团队,数据丨公司招股书及财报

若把时间拉长了看,燃石相对稳定的毛利率,暗示其成本已无压缩空间。但泛生子的成本还有10个百分点的压缩空间,这对燃石来说不是好消息。

就具体业务而言,燃石面临全方位的挑战——

中心实验室业务(基本盘)。2019年,燃石的中心实验室业务拿下了NGS癌症伴诊市场份额的26.7%,该部分收入约占燃石总营收的七成,是其当之无愧的基本盘。燃石与泛生子均有中心实验室/LDT模式业务,双方检测的癌种重合度极高。

表1:在NGS癌症检测领域,燃石与泛生子的目标癌种有不少重叠。

制表丨放大灯团队,资料来源丨公司招股书及官网

其中,肺癌、肝癌、胃癌是中国的三大类癌种,双方在中心实验室/LDT领域的正面竞争已是不可避免。

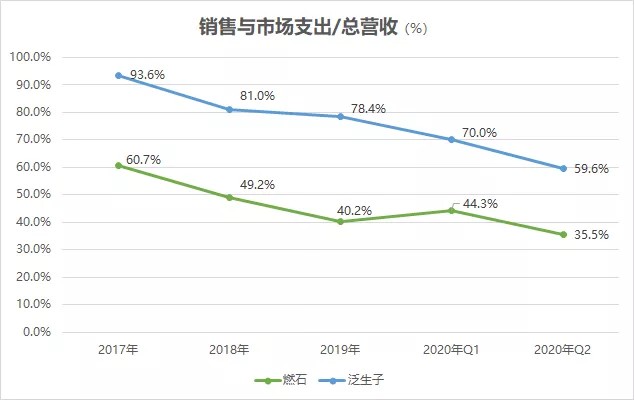

在基本盘业务的争夺战中,若产品、技术水平接近,则胜出关键将取决于市场销售的努力程度。数据显示,燃石与泛生子对销售的投入可谓不遗余力。放大灯梳理双方历年“销售支出/总营收”数据走势如下:

图6:燃石、泛生子历年销售市场支出占总营收比重走势。

制表丨放大灯团队,数据丨招股书及财报

显而易见,泛生子通过维持相对更高的销售支出,侵蚀燃石的基本盘。

院内业务(加分项)。上半年,燃石的院内业务在总营收中的比例增长近乎停滞,不过,燃石目前拥有国内首个肺癌体外诊断试剂盒批文,且在今年5月与Illumina(因美纳)新达成合作,适配测序仪硬件NextSeqTM 550Dx,这将大幅扩展燃石肺癌试剂盒的适用范围。

总的来看,癌症伴诊市场的总盘子,即使到10年后也只有45亿美元,燃石必须有新的业务增长点,这就是它为市场画的另一张大饼:癌症基因早筛。

泛癌种早筛:难填的坑

第三方研究机构Frost & Sullivan的数据显示,到2023年,中国癌症早筛的市场规模为72亿美元[3],因此该业务有着光明的未来。

燃石、泛生子都在早筛业务押下重注。但二者又有所不同:泛生子侧重研发单癌种早筛技术,而燃石试图一步到位,研发包含9种癌症在内的泛癌种早筛技术。

关于癌症早筛的技术细节,可参考放大灯此前的文章《癌症基因早筛,螺旋上升的生意》。

放大灯团队(ID:guokr233)梳理了行业研究信息,结合生物医药行业研究现状发现,泛癌种早筛的难度可能远超想象,等待燃石的没有那么简单。

一切都才刚刚开始

一直以来,燃石对“单癌种早筛”着墨甚少。

燃石在招股书中称,其癌症早筛研究始于2016年。公开信息显示,燃石联合北京协和医院、上海胸科医院针对I/II/III期的非小细胞肺癌患者和健康人群的研究,属于“回顾性研究”。根据燃石COO揣少坤的介绍,燃石对单一癌种的早筛,已有了方法学论文,有望几个月内发表。[4]

所谓“回顾性研究”,即在已知患病的样本或人群中,进行技术验证,这种技术或产品不能直接应用,需要进入真实世界进行前瞻性验证。

在对外口径中,燃石更愿谈论“泛癌种早筛”。但问题是,单癌种早筛的研究还在方法论阶段,燃石已开启了泛癌种研究?

最有可能的解释是:同赛道选手太多,时间并不在燃石这一边。

即便入局泛癌种早筛研究,未来也并不乐观。燃石的泛癌种前瞻性研究“PREDICT”,启动于2020年5月,规模为1.4万人。在第二季度财报中,燃石也将之作为该季度的工作亮点,同时沿用了此前的口径:这是“中国首个超万人前瞻性泛癌种早检研究”。

所谓前瞻性研究,即在真实世界中,对不确定患病的人群进行筛查诊断。前瞻性研究验证过的技术和产品,具备临床实际应用的能力。

前瞻性研究和回顾性研究有什么区别?一言以蔽之,前瞻性研究是一款新药、一种疗法或一款产品市场化的必经之路。

燃石COO揣少坤在接受动脉网采访时表示,PREDICT研究的投入规模为3000万美元,折合将近2亿人民币[5]。

该数字这是燃石招股书承诺的一半——此前,燃石在“资金用途”中开宗明义地写道:募得资金中,6100万美元将用于癌症早筛技术研发[2] 。以此做静态推算,另外3100万美元,应该够再做一组1.4万人的前瞻性研究。如果燃石兑现了招股书中的承诺,则它可能用4亿元人民币,完成规模为2.8万人的泛癌种前瞻性研究。

不过从科研角度来说,这并不够。

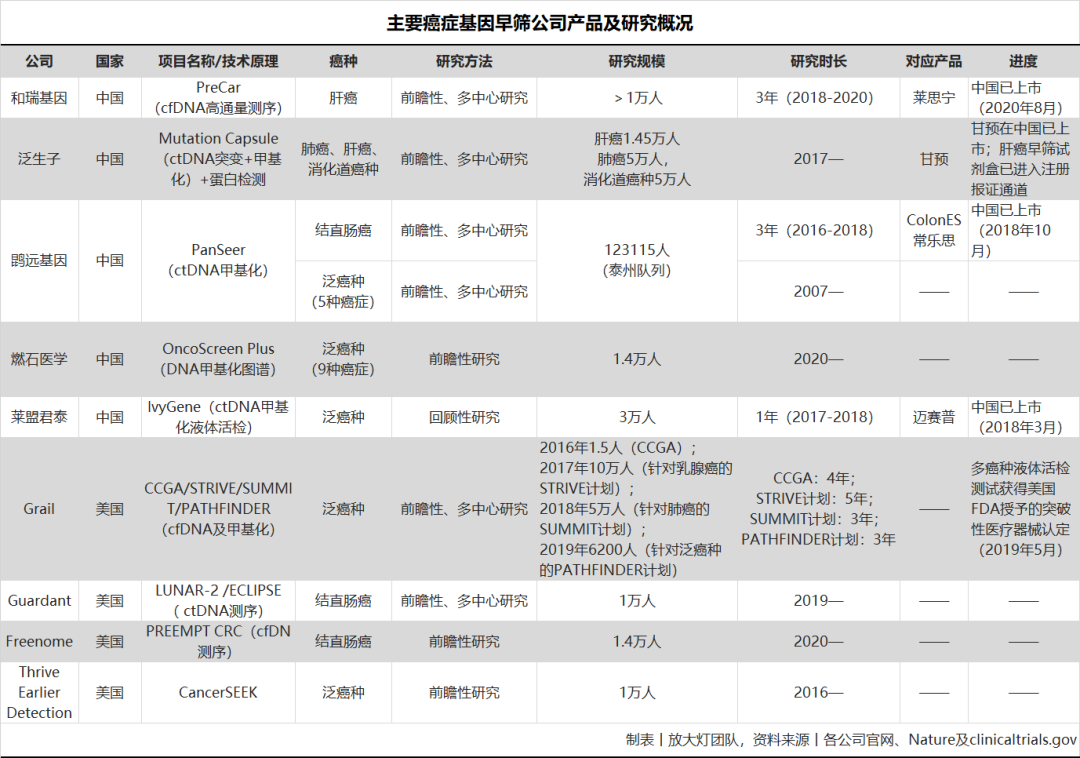

先看人数。放大灯团队梳理后发现,中美头部生物科技公司的早筛研究规模类似:就前瞻性研究而言,多数公司的单一癌种规模为1万~5万人;多数公司的泛癌种研究规模在10万人以上。

表2:国内外癌症基因早筛公司产品及研究概况

因此,燃石开启的前瞻性研究规模还远远不够。

再看投入。始于2016年的行业标杆Grail是个不错的参照对象。和燃石一样,Grail的泛癌早筛研究,也使用了DNA甲基化图谱技术。迄今为止,Grail已开展了四项、超十万人规模的前瞻性研究,建立了世界上最大规模的DNA甲基化数据库,融资总额超19亿美元。

静态推算可知:想要达到媲美Grail研究的精细度,燃石的研究规模缺口至少有5万人,相应资金缺口为1亿美元(折合人民币近7亿元)。

商业化:可能要到三年之后

招股书显示,燃石的癌症早筛研究始于2016年,而燃石CEO汉雨生在接受界面新闻采访时[6]曾表示,多癌种早筛将在2019年下半年市场化。

不过,想通过堆人堆钱实现“科研大跃进”并不现实。

放大灯团队统计显示,想要获得令人信服的前瞻性研究数据,至少需要持续3~5年。Grail成立于2016年,到2019年,FDA仅以“突破性设备”(Breakthrough Devices)的名义,批准其多癌种早期检测产品上市,此后至今,泛癌种早筛技术依然没有实现商业化。

也正是如此,国内同行如和瑞基因、泛生子和鹍远基因都选择了单癌种早筛研究(见前文表2),时间和金钱投入适中,成果商业化也较容易。

揣少坤在财报电话会上介绍了泛癌种早筛PREDICT研究的路线图:2021年底前完成首期研究,并在2022年开始发表论文,并在同年的某个时间点开启第二期研究[4]。

据此,我们估计,燃石对前瞻性试验PREDICT的投入,至少需持续3年,至于商业化,可能还要等更久。

总之,面对广阔的市场,泛癌种早筛技术的确是一步到位的选择,但它投入巨大,周期特长,加之医患市场认识不足、未纳入医保支付,对研究进度与资金都不占优势的燃石来说,反而是深坑。

因此,燃石的“泛癌种早筛研究”将是燃石未来财报中最大的坑。

燃石的西西弗困境

在IPO时,燃石交出了一张还不错的财务报表,但在第二季度财报中,美丽表象开始塌方。

燃石面临全行业一样的难题:癌症基因检测亏损严重,需要等待市场观念进步,并推动国家纳入医保等支付端的支持;也有其自身困境——

燃石的业务集中于中下游检测领域,在上游硬件领域,过于依靠Illumina支持(这与燃石技术团队的Illumina职业经历有关),在中美科技关系紧张的大背景下,Ilumina是技术加分项,但不是市场和政策加分项;

中心实验室业务受到同行严峻挑战,院内业务营收增长缓慢;

癌症早筛研究开始虽早,但前瞻性研究开启太晚,出正式成果需要3年左右,市场化时间表更无法预料。

这是燃石的西西弗困境:当它推着亏损的巨石,爬上二级市场的山顶后,等待它的是另一段更陡峭山头。这次,它不仅要继续推着亏损的巨石继续爬山,还要背着癌症早筛和同行竞争两块巨石前行。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。