编者按:本文来自美股研究社,创业邦经授权转载。

美国东部时间8月31日盘前,被誉为“国内矿机第一股”的嘉楠科技发布了截至2020年6月30日的2020财年第二季度的财务报告。嘉楠科技作为第一家在纳斯达克上市的比特币挖矿行业的中概股,当初在美股上市时备受关注。

从最新的财务数据来说,季度营收经历大涨幅,而亏损态势仍在持续。资本市场对此态度为周一盘前涨10.15%。截至美股研究社发稿,嘉楠科技每股报2.01美元,总市值为3.15亿美元。

作为国内比特币挖矿领域的三巨头之一,嘉楠科技近年来的表现似乎并不亮眼,营收下滑、连续亏损、高层内斗。这份最新的成绩单,究竟又向外界传到了怎样的信息呢?

营收环比好转但同比缩水,单一营收结构造成波动明显

嘉楠科技二季度的财报数据显示:季度营收为1.781亿,相较于去年同期的2.42亿同比下滑26.4%,与2020财年一季度的6830万相比,环比上涨幅度逾160%。

而与今年一季度的环比数据来看,二季度营收虽继续呈现较大涨幅。管理层在财报中表示:二季度营收的大幅增长主要归因于所售出的总计算能力增长了198.5%。

与环比增长形成对比的是二季度营收的同比下降,此次下滑或许与比特币的第三次减半有关。比特币每四年产量减半一次,今年五月迎来第三次减产,因而嘉楠科技的挖矿机业务也受到一定的影响。

本季度营收的同比下滑环比暴涨或许也反映出嘉楠科技缺乏稳定、持续的盈利能力。综合最近几个季度的营收状况来看,嘉楠科技的季度营收波动较大,而不稳健的营收状况无法给予资本市场和投资者继续加码的信心,与上市首日的每股13美元相比,不到一年的时间内其股价已跌逾90%。

而论及造成嘉楠科技营收波动幅度大的缘由,营收结构的过度单一化或许是重要原因。据悉,嘉楠科技的经营范围主要是以矿机研发销售和AI芯片研发为主,但就业务规模以及产品收入来说,矿机的研发和销售成为总营收的绝对主要来源。

二季度虽未披露矿机相关业务收入占季度总营收的比重值,从历史数据来看,矿机业务收入在2017年、2018年和2019年上半年分别占到总收入的99.6%、99.7%和99.4%。

过于单一的营收来源绝非幸事,但在比特币挖矿市场似乎并不罕见。在美股市场,紧随嘉楠上市的亿邦国际的主营业务也在矿机的研发和销售上,数据统计在2019年和2018年,亿邦国际的比特币挖矿机及相关配件的销售额分别占总收入的96.3%和82.4%,且与嘉楠科技的主营业务重合很高。此外,国内目前还未上市的比特大陆,挖矿也是其最主要营收来源。

挖矿机市场行情与比特币的涨跌变化如鱼水之情,从2017年底到2018年末,比特币贬值超过84%,但随后快速回升至9000美元附近上下震荡。今年开年又遇恐慌抛售,使得比特币价格在2020年3月急剧下跌,随后二季度又出现小幅回升。比特币这样的走势极不稳定,加上近期比特币减半,矿工挖矿奖励减少,影响了矿机的需求。嘉楠科技的营收变化,与比特币的涨跌密切相关。

从价格端来看,行情好时,一台矿机八九千依旧抢手,但行情冷淡时,只有几百块的甩卖价,甚至年初一度传来矿机论斤卖的消息。随着国内虚拟货币平台成为监管重点监控对象,嘉楠科技想要凭借矿机业务实现持续而稳定的营收似乎并非易事。

亏损收窄仍未走出泥沼,扩展AI芯片研发恐荆棘遍地

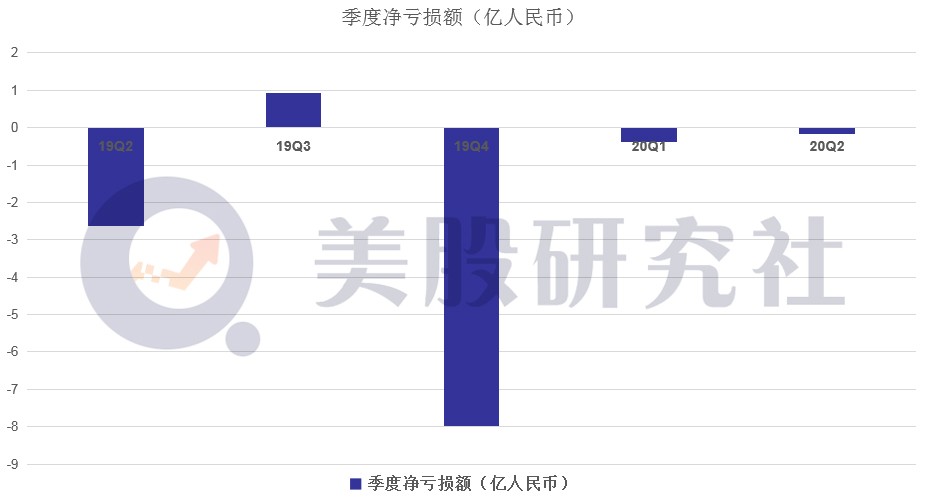

二季度的财报数据显示:本季度净亏损额为1680万人民币,比去年同期的2.631亿人民币同比大幅收窄;相较于一季度的亏损3990万人民币环比下降57.9%。

二季度亏损额的持续收窄与毛利率的提高息息相关。财报数据显示:二季度毛利率为4330万人民币,与2019年同期的1080万人民币相比同比增长302.5%,与今年一季度的240万元人民币相比环比增长1711.5%。

而从更长期的时间段来看,嘉楠科技仍处于的亏损局面。据招股说明书显示,在2017年和2018年,嘉楠科技总收入分别为13.081亿元和27.053亿元,但净利润从 3.758亿元降至1.224亿元。2019年,其净营收为14.23亿元,处于亏损状态。

但至少可喜的是,从2019年至今几个季度的财报公布数据来看,亏损额正在逐步缩窄。

除了受市场行情波动影响大之外,研发成本高或许是亏损的主要原因,研发费用占到二季度季度总营收的14.6%;而从以往的财报数据来看,这一比例也居高不下。

从嘉楠科技最近的业务动向上来看,以矿机起家,而与矿机相关的AI芯片研发是其下一个重点布局领地。据悉,今年4月,中芯国际与嘉楠科技合作的14nm矿机芯片已经完成测试,将在今年二季度量产出货。具体芯片种类或是某种小币种矿机。

从产业类型上而言,AI芯片研发是一个高投入、高耗费、高门槛的领域,但是庞大的投入似乎目前带来的成效甚微。截至2019年9月30日的招股书显示:被高层给予厚望的AI业务收入为140万人民币,仅占总营收的0.1%。

从芯片未来整体市场来看,市场调研机构Report Linker预测,全球AI芯片规模将在2023年达到108亿美元,市场空间比挖比特币似乎要高些,对于谋取多元化发展道路的嘉楠科技来说是一桩喜事。

然而,该赛道同时又是一个强者遍地的状态,英伟达、英特尔、美光科技等行业领头羊已占据相当的市场份额。虽说嘉楠科技目前研发的AI芯片属于比特币挖矿机这一细分门类,具有相当的专业门槛。但传统芯片制造商具有更为强大的资金和研发能力,在利润的诱使下切入该细分领域并非难事。

从嘉楠科技目前仍在亏损的状况,未来是否有足够的资金支撑AI芯片的研造,目前来看还是未知数。纳斯达克上市还未满10个月的嘉楠科技,未来的道路长且艰。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。